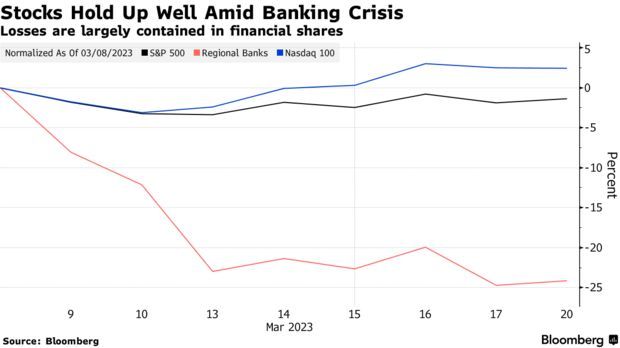

在银行业动荡之际有一个问题值得关注:在债券市场经历了近40年来最严重的波动之际,基准股指是如何保持稳定的?答案的一部分通常在于仓位。智通财经APP获悉,自硅谷银行股价大跌的前一天以来,尽管区域性银行的崩盘已使该行业市值蒸发了近四分之一,但标普500指数仅下跌了1%。纳斯达克100指数在同一时期内上涨了近3%,今年迄今为止的涨幅已达到15%。

这是韧性的一个生动例子,特别是与美债的情况相比。尽管市场对美联储暂停加息的预期也在起作用,但对冲基金一直在提防最糟糕的情况,他们削减了股票敞口,同时通过现金和期权对冲增加了保护措施。

摩根大通大宗经纪部门的数据显示,自去年8月以来,该公司追踪的对冲基金对美国股市的净资金流已转为负值。包括其他地区在内,股票多空基金的净杠杆率目前处于2017年以来的第6个百分点,这是规避风险的明显迹象。此外,高盛编制的全市场监管文件显示,对冲基金持有的银行股头寸较2023年初基准指数所显示的水平低343个基点。

包括John Schlegel在内的摩根大通团队上周五在一份报告中表示:“这种韧性至少在一定程度上可能是由于上周之前发生的抛售和某种程度上的低头寸。”“从美国的整体情况来看,有许多迹象表明,资本流动处于相当低的风险状态,尤其是在一个月的基础上。”

这种平静与固定收益市场的动荡形成了鲜明对比。随着监管机构介入为硅谷银行等银行的储户提供担保,债券交易员纷纷降低了对美联储加息的预期,因为他们预计银行的贷款标准将收紧并导致经济陷入衰退。押注政策利率上升的空头被迫平仓,导致两年期美债收益率出现了1987年以来的最大三日跌幅。

德意志银行策略师Parag Thatte等人表示,固定收益投资者和股票投资者的不同配置主要解释了为何政府债券对银行业动荡的反应更为明显。根据该行的统计,从对冲基金到个人投资者和共同基金的股票配置都显示出一种防御姿态,其指标位于历史区间的18%。与此同时,债券风险敞口徘徊在十多年来的最低水平附近,这使得空头容易受到风险规避反弹的影响,因为交易员纷纷买入债券,将其作为可能出现的经济衰退的避风港。

Parag Thatte上周五表示:“在近期数据和美联储官员讲话的支持下,债券在上周之前一直被极度做空和进行单边押注。银行业的冲击随后引发了大规模空头回补。”

虽然美股在2022年更容易在上涨的时候出现大幅反弹——部分原因是防御性基金的配置,使得错过上涨机会成为基金经理的主要担忧——但本月这种情况并未出现。

即使在银行风险敞口较低的情况下,高盛追踪的对冲基金也没有在金融股上冒险。当坏消息堆积如山时,他们迅速按下了卖出按钮。上周二,当穆迪投资者服务公司将美国银行体系的展望下调至负面时,该公司的客户加大了对银行的看空押注,多空比创下有记录以来的最大跌幅,并触及历史低点。

而在逃离银行股的同时,他们增持了科技股,因为科技行业被视为高质量、资产负债表强劲。换句话说,部分资金不是完全撤出股市,而是流向了市场的其他领域。这种类型的循环帮助标普500指数在银行业危机中安然无恙。

从期权交易员到选股者,在银行危机爆发之前,股票投资者普遍存在一种谨慎情绪。美国银行2月份对基金经理的调查显示,现金持有量保持在5%以上,净31%的受访者说他们减持股票。

在衍生品市场上,就在银行业危机恶化之前,交易员们已经做好了进一步下跌的准备。押注芝加哥期权交易所波动率指数(VIX)上升的看涨未平仓头寸(通常等同于押注股票亏损)升至2019年4月以来的第二高水平。野村证券股票衍生品部门董事总经理Alex Kosoglyadov上周表示:“这其中有很大一部分来自于投资者实际上利用期权来表达对市场的悲观看法。”

所有这些悲观情绪意味着,任何坏消息的出现都不会那么令人意外。事实上,考虑到对冲基金在过去四周增加的卖空潮,摩根大通的John Schlegel及其同事认为,股市可能还有更多上行空间。他们表示:“考虑到类似时期的大规模做空恰逢近期市场低点,市场可能会再次出现上行逆转的风险。”