近年来,在“双碳”目标的约束下,中国的能源结构由高碳向低碳转型进程提速,新能源开始加速渗透,绿色发展成为社会共识。在不久前结束的两会中,“双碳”话题依旧是热点之一。2023年政府工作报告中再次强调,推动发展方式绿色转型,推进能源清洁高效利用和技术研发,加快建设新型能源体系,提升可再生能源占比。

其实自2020年9月中国首次明确提出“3060双碳目标”以来,各个行业都在加快绿色发展,对于能源行业影响更为深远。在政策、技术与资本共振的情况下,中国的能源产业长期向好,业内公司拥有巨大潜力。作为探索能源转型的先行者,近年快速成长的港华智慧能源(01083)展现出蓄势高飞的别样风貌。

据港华智慧能源3月16日发布的2022年全年业绩公告显示,报告期内公司实现收入200.73亿港元,同比增长17.2%,创下历史新高水平。期内,公司管道燃气及能源销售业务维持高增,同比增长19%至166.64亿港元。而延伸业务作为公司未来的新增长动力,呈现出更强的增长态势,同比大增34%至9.97亿港元。

在智通财经APP看来,在疫情防控、利率飙升以及能源价格上涨等多重挑战之下,港华智慧能源能取得如此增长实属不易,这也说明公司“城燃业务+再生能源业务”的双轮驱动战略贯彻有效。

可再生能源不断推进,成长路径更趋清晰

近年来,随着“双碳”工作的不断推进,国家陆续出台一系列措施以支持鼓励可再生能源相关产业的发展。市场对清洁再生能源的需求日益迫切,各企业也亟需在能源使用过程中的节能减排、多能利用、能碳管理等的综合能源服务。

在这样的背景下,我国清洁能源产业进入快速发展期。城燃企业布局光伏、风电、储能等新能源领域也成为大势所趋。为助力国家达成“双碳目标”,也为了满足行业市场的大量需求,2022年港华智慧能源持续推进再生能源业务的发展。智通财经APP注意到,作为行业的领军企业,港华智慧能源早在2016年就已推出智慧能源业务,随后公司一步一脚印有序推进,将业务进一步发展至光伏、储能、能效管理、碳及电力交易等领域。

众所周知,工业园区是我国产业集聚的核心单元,但同时也是高碳排区域。根据清华大学研究显示,我国各类产业园区数量已超2.5万个,制造了全国二氧化碳排放总量的31%。

面对能碳双控和产业发展的矛盾,港华智慧能源聚焦工业园区,正式提出了“零碳智慧园区”战略。公司聚焦零碳智慧园区以及高耗能企业零碳工厂两个碳达峰关键场景,基于“港华智慧能源生态平台”,通过分布式光伏、储能、充换电、多能联供等能源基础设施的投资、建设和运营,以及碳管理、能效管理等能源增值服务,积累了涵盖源网荷储等各环节的投、建、运全生命周期的丰富经验。

与此同时,公司还不断优化自身综合能源服务的能力,包括积极寻求能源创新技术及方案;与不同的行业龙头合作,优势共用、各展所长;打造精干专业的开发及运营团队,建立智慧能源生态平台,为客户提供多元综合服务。

目前,零碳智慧园区已成为各地方政府兼顾经济与环境,实现社会可持续发展的有力举措。截至 2022 年底,公司已在22个省、自治区及直辖市布局逾500个再生能源项目,并于年内取得111个新项目,同时落实发展 80 个零碳智慧园区,业务涵盖多能(冷、热、电)联供、光伏、储能、充换电站、工商客户综合能源服务等多个领域。

值得一提的是,为了能更充分利用园区内部协同优势,助力企业完成双碳目标,港华智慧能源与腾讯云合作开发的智慧能源平台Tera Planet(碳汭星云)于2022年4月正式上线。据悉,该平台基于物联网能力,可将园区内光伏、储能、充电等的数据可视化,帮助企业实现能源数据的智能化精准管理。目前,该平台已在泰州海陵区正式落地,预计待该项目全部建成,每年可减少数十万吨的碳排放。

此外,截至2022年底,公司已签约分布式光伏项目为1.37GW,其中在建及并网项目规模达到了0.85GW,公司的装机规模增长速度远领先于同行。目前,公司已投运的分布式光伏项目内部收益率(PIRR)超过了10%。预计2023年一季度,公司项目签约量将达到1.8GW,在建及并网项目规模可同步提升到1.35GW。

港华智慧能源表示未来公司将不断扩大业务版图,阶段性目标之一是争取到 2025 年为 200 个高排放的工业园区打造“零碳智慧园区”,并提供综合能源解决方案,致力成为一站式能源管理的领先企业。

城燃业务基石稳固,运营规模稳健提升

除了推进再生能源业务的发展,2022年港华智慧能源也在传统燃气业务里步步为营,持续扩大市场份额。

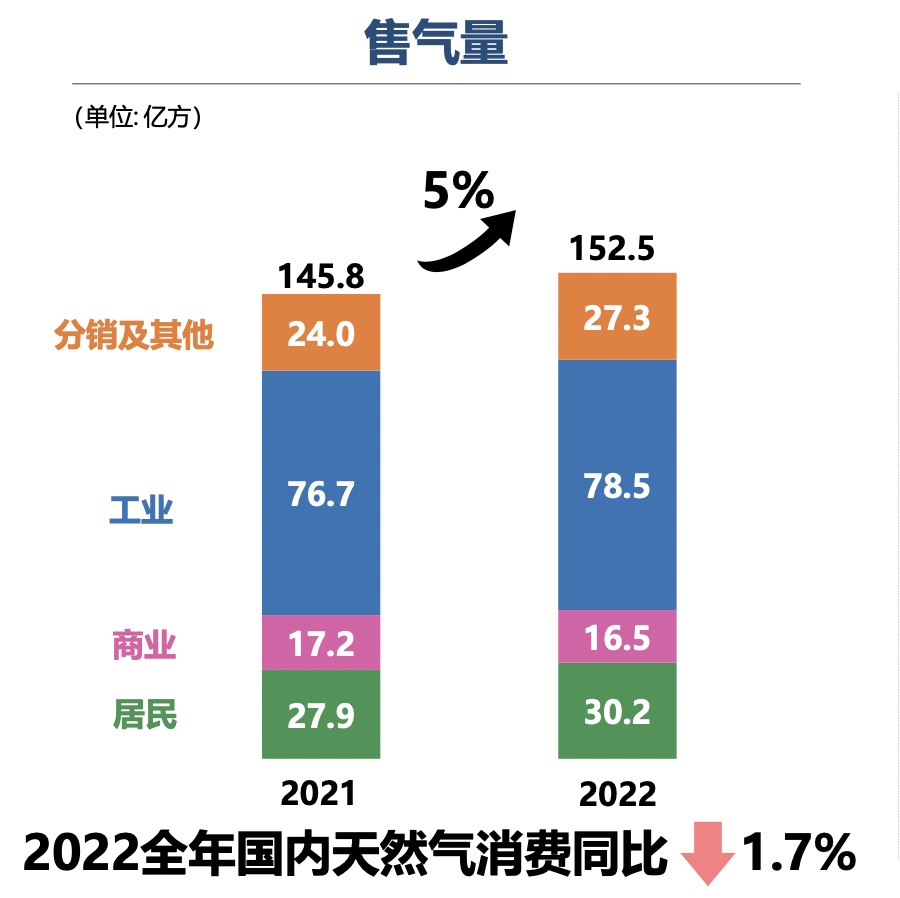

作为内地最具规模的的城市燃气集团之一,港华智慧能源目前共有 183个城燃项目,遍布全国多个省份,拥有1593万住宅及工商业客户,2022年公司的总售气量达152.5亿立方米。

其实2022年以来,在国内经济增长放缓和国际LNG价格高企的影响下,工业用气量同比下降,同时随着居民用气受暖冬影响增量放缓,两者叠加,使得天然气的消费总量出现负增长。

虽然行业需求放缓,但港华智慧能源的燃气销售量仍实现逆势增长,2022年公司新增燃气客户84万户,售气量同比增长5%,相较于同期全国天然气消费量1.7%的下滑,可见公司业绩之韧性。

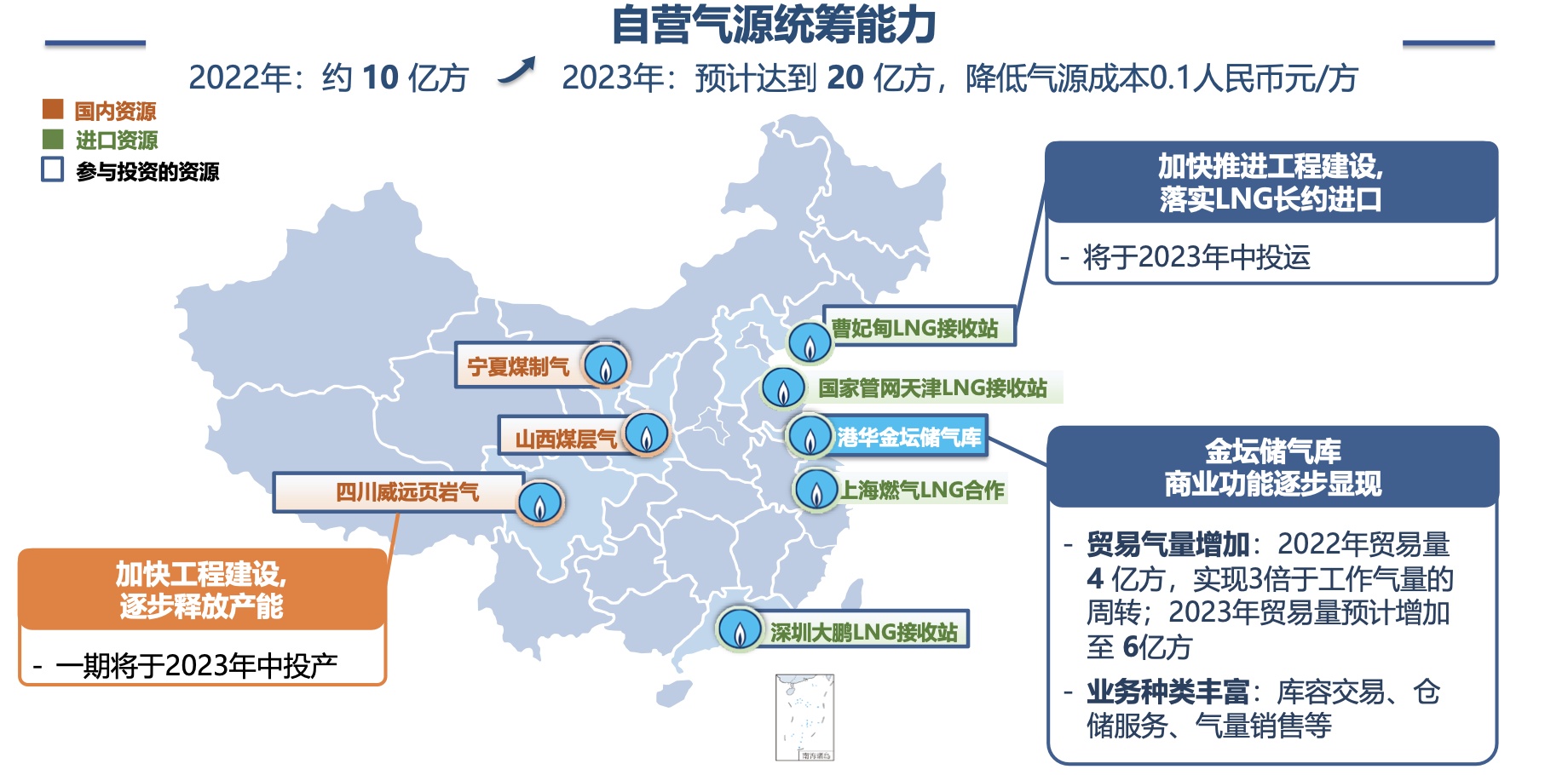

随着全球能源价格大幅上涨,我国天然气市场价格也持续上行。在能源价格高企的大环境下,企业对气源的自主性策略显得尤为重要。近年来,港华智慧能源持续拓展气源采购渠道,通过布局上游进口气源渠道,带来稳定及低成本的天然气供应,从而缓解上游气价高涨带来的影响,同时提升公司对成本的控制。

据智通财经APP了解,2022年全年,公司的自营气源已到达10亿方,期内金坛储气库的商业功能逐步显现,2022年贸易量达到4亿方,成功实现3倍于工作气量的周转。预计随着四川威远页岩气一期逐步投产,以及曹妃甸LNG接收站投入运营,2023年公司自营气源有望达到20亿方,气源成本或将降低0.1元人民币/方。

依托公司在天然气市场的优势,2022年港华智慧能源持续推进“综合解决方案、去碳化、数码化”战略,进一步布局“燃气+”热能业务,在强化核心优势的同时,深入多能融合利用,以把握城燃业务在绿色低碳转型中的新增长机遇。报告期内,热能业务带动燃气销量同比大增95%,业务收入更是实现了69%的同比增长。

随着全国城燃市场整合不断提速,港华智慧能源始终坚持内生成长和外延发展并举的扩张策略,确保公司在城燃业务领域拥有长期且可持续的扩展空间。这也意味着,公司始终坚定看好能源结构转型下天然气市场的发展前景,并相信将迎来诸多发展机会。

展望2023

不论是对于企业还是二级市场的投资者而言, 2023年无疑将是充满机遇的一年。在后疫情时代经济活动不断复苏,能源转型持续推进,天然气作为清洁低碳的化石能源,市场需求不断被挖掘。此外,在国家“3060”双碳战略的指引下,以光伏、储能为代表的可再生能源正处于高速增长通道中,市场竞争力进一步增强,未来将继续保持乐观增长。

在这样的背景下,港华智慧能源左手握着城燃龙头的收入曲线,右手享受着再生能源业务的高速增长。公司的未来发展已获得了包括汇丰、华泰证券等多家大行的看好,港华智慧能源未来业绩的确定性和成长性均值得期待。

展望2023全年,城燃业务方面,公司预计全年售气量增长12%、接驳数量增长90万户。再生能源方面,公司预计新增40个零碳智慧园区、分布式光伏累计并网装机达到3GW。随着未来市场需求的进一步扩容,再生能源业务板块有望为公司打开业绩天花板,带动港华智慧能源进入新一轮快速成长期。

回归于投资视角,稳定且持续增长的基本面为股价上升创造了前提条件,随着港华智慧能源优质而高效的成长路径进一步明确,其内在价值有望随着业绩释放而得到市场重估。