本文来自中泰国际的研报《荣威国际控股(03358)》,作者为中泰国际分析师赵红梅。

荣威国际控股(03358)成立于1994年,公司为全球水上休闲产品品牌公司,主要以自家BESTWAY主品牌加上一批专为特定产品市场开发的子品牌进行销售推广。

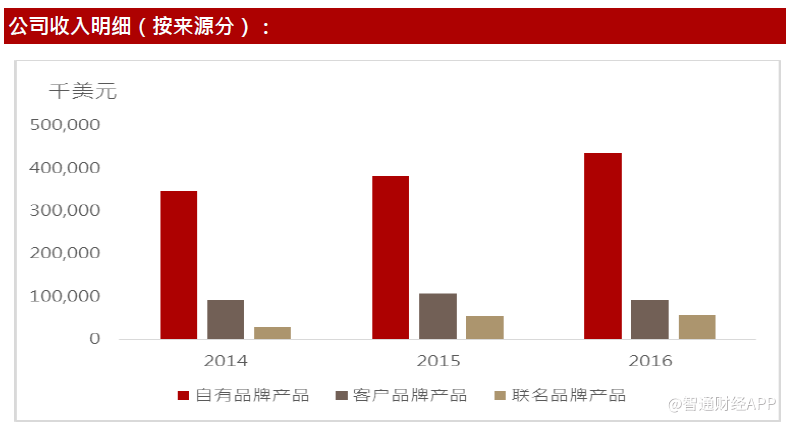

公司目前提供约1100款产品,分为四大产品组别,包括地上游泳池及便携移动式spa、娱乐产品、运动产品、野营产品等。公司一半以上的收入来自于欧洲,按2016年零售销售额计算,公司为全球水上休闲产品市场第三大业者,市场份额为2.3%。根据弗若斯特沙利文报告,按2016年零售销售额计算,公司为全球充气式户外休闲产品市场的第二大业者,市场份额超过30%。

根据弗若斯特沙利文报告,由2011年至2016年,全球户外休闲产品市场按复合年增长率5.8%稳步增长,在2016年零售销售额达到1807亿美元。该市场预期于未来几年以稍高速度继续增长,到2021年,以零售销售额计,市场总规模将达到2412亿美元,2017年至2021年的复合年增长率为5.9%。

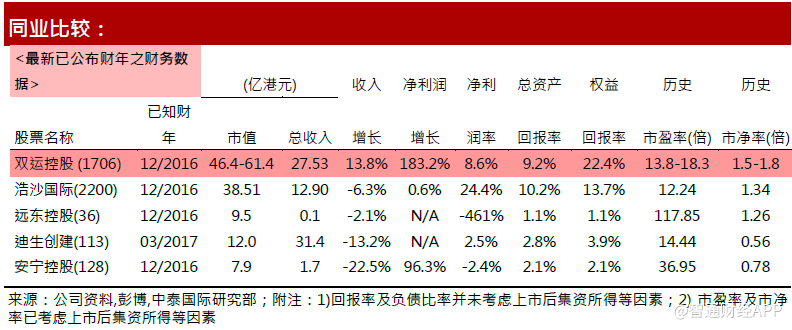

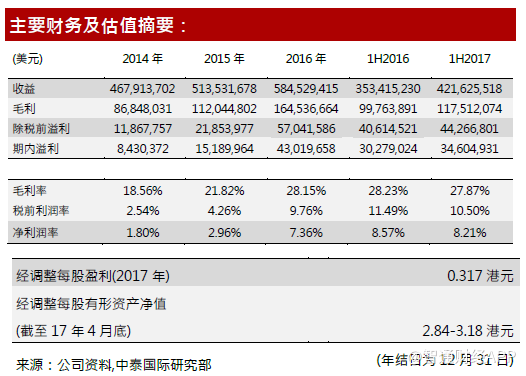

公司过去三年收入以复合年增长率12%增加,在2016财年达到5.84亿港元。净利润在2014-2016财年快速增长,过去三年以复合年增长率126%增长,净利润的快速增长除了来自于收入的增长以为,公司的销售成本和其他运营成本的增速亦也逐渐降低。结合其领先的市场地位,公司自有的品牌,分散的地区收入来源,中泰国际认为公司的成长性较好。公司资产回报率和权益回报率分别为9.2%/22.4%,处于行业中上水平,公司的市盈率高于行业平均,市净率高于行业中间水平,估值水平较好。结合公司的稀缺性,估值水平,公司成长性等指标,中泰国际给予其65分,评级为“中性”。

(编辑:胡敏)