智通财经APP获悉,10月31日,中国电信公告开启2018年室外光缆和引入光缆集中采购,需求为室外光缆5000万芯公里,引入光缆400万芯公里。同时此次集采不再限价。

随后,在11月1日-3日,CRU在武汉光谷举行世界光纤光缆大会,中国电信集团科技委主任韦乐平表示看好光通信产业前景,5G时代光纤将率先受益。

为此,华创证券发布研报,对光纤行业进行总体分析,并认为国内光纤需求依旧高度景气,光棒供需缺口预计在1000吨左右。虽然市场高度景气,龙头产商纷纷扩产,但是扩产速度还有待观察,因此市场的供需问题不会在短期内发生重大变化。以下为研报原文:

光纤需求持续火爆,5G时代光纤率先受益

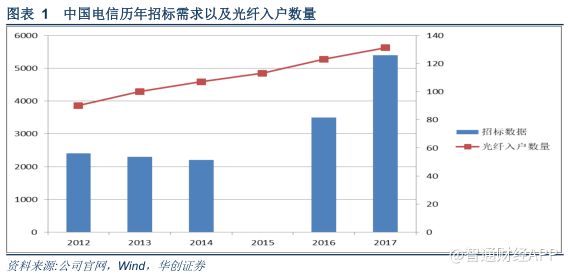

2017年10月31日,中国电信公告开启2018年室外光缆和引入光缆集中采购,需求为室外光缆5000万芯公里,引入光缆400万芯公里。从中国电信招标数据历史来看,此次中国电信招标采购数量相较历年都有较大幅度的提升(2015年中国电信并未公开招标)。同时此次电信招标不再限价,此前2017年1月20日电信集采为限价60元/芯公里,也可从侧面印证目前光纤供需的紧张程度。

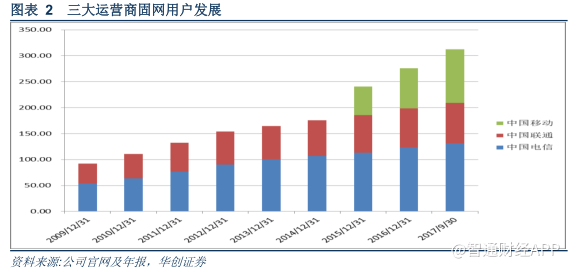

从目前固网用户数来看,中国移动在2015年收购铁通后开始迅速发力,截止2017年9月,中国移动宽带用户数已经超过1.03亿,直逼中国电信的1.31亿用户,中国移动的“鲶鱼效应”还在持续发酵,固网用户作为三大运营商新增收入的主战场,竞争愈发激烈。

虽然三大运营商合计用户数已经达到3.12亿户,同时三大运营商合计覆盖的FTTH端口数还要超过开通用户数。

但是国内的光纤入户建网方式往往是较为独立的,运营商对同一客户需要进行重复建设,尤其是中国移动需要在现有中国联通和中国电信的覆盖区域重新建设,所以ITU和CRU预计国内FTTx端口数将持续提升,并大幅超过国内家庭数量。

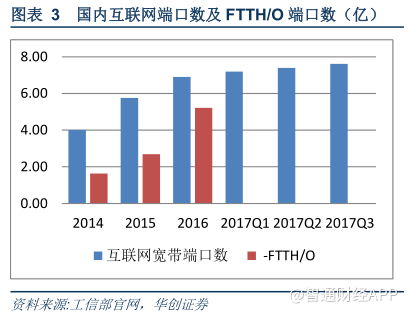

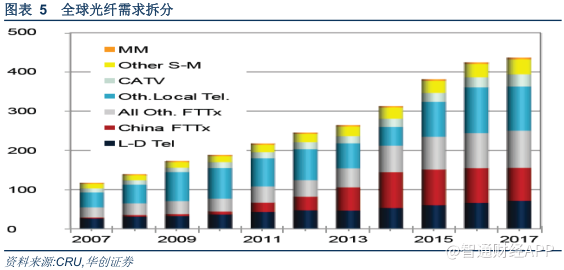

而除了FTTx需求之外,目前光纤需求最大的一部分还是来自城域网。

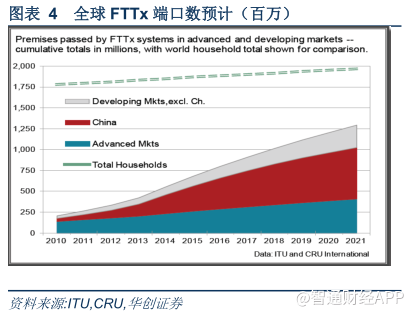

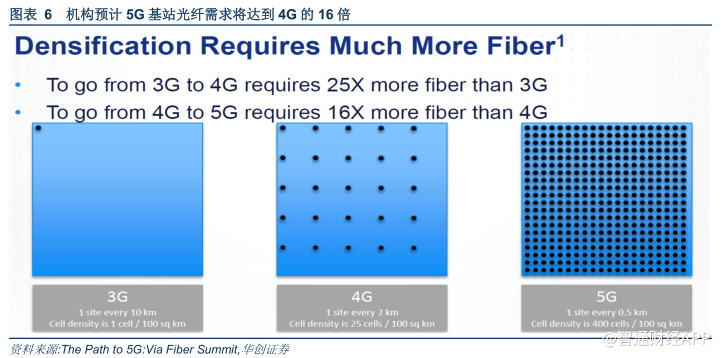

在光纤入户市场之外,5G将成为光纤网络建设的第二大驱动力。由于5G相对于4G对网络流量需求的大幅提升,更高的频谱、更小的覆盖直接导致了未来将需要更多的基站数量,因此直接带来5G对光纤光缆的需求提升数倍。2017年11月2日,中国电信集团科技委主任韦乐平表示看好光通信产业前景,5G时代光纤将率先受益。韦总肯定了5G时代对基站数量需求的提升,同时认为5G对光纤的需求虽然达不到4G的16倍,但也将达到2-3倍的增长。

供需紧张,光棒成为主要瓶颈

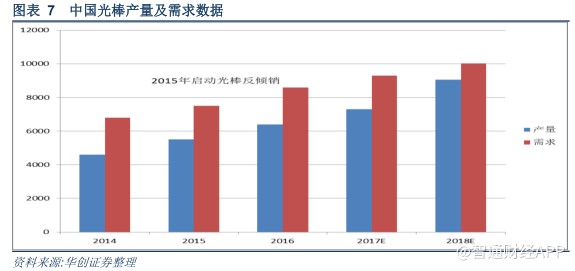

从光纤光缆目前的供需来看,国内的光纤及光缆的产能情况已经逐渐经历了国产替代并且达到了目前产能过剩的阶段。但是随着国内需求的大幅提升,光纤预制棒由于国内产能扩张缓慢叠加2015年商务部的反倾销保护,光棒短缺问题逐渐显现出来。

按照亨通光电在世界光纤光缆大会上的预测,2018年中国光纤需求有望达到3.5亿芯公里,其中中国移动2亿芯公里,中国电信超过5000万芯公里,中国联通近4000万芯公里,其余需求来自广电及其他运营商。因此华创证券预测2018年国内光棒需求仍将紧缺,供给缺口大约1000吨左右。

龙头积极扩产,但整体市场产能释放速度有待观察

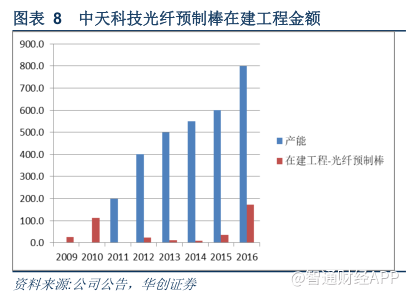

面对高速增长的光纤需求,国内光棒龙头企业也纷纷表示短期将积极扩产。2016年中天科技光纤预制棒在建工程项目投资达到1.72亿元,因此华创证券预计2017年中天科技的产能将大幅提升至1200吨。

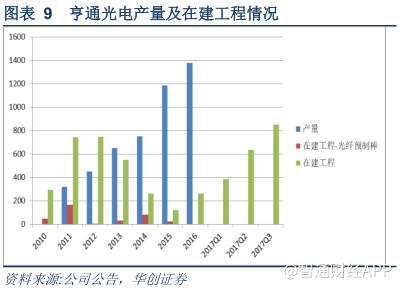

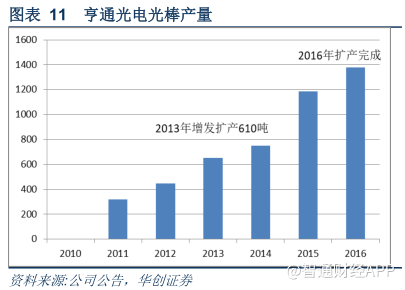

亨通光电在2016年增发项目达产后,光棒产量持续提升接近1400吨。从2017年季报中华创证券可以看出,亨通光电的在建工程金额随着季度变化大幅提升,2017Q3在建工程达到8.51亿元人民币,超过所有历史年度水平。结合公司在世界光纤光缆大会上对未来的乐观预计,华创证券判断在建工程有相当一部分将投入光纤预制棒的扩产中去。

同时,市场上另一种声音在担心过度扩产是否会直接导致恶性竞争,从而破坏供需关系。华创证券在这里仍然保持比较乐观的态度,主要的理由如下:

(一)光棒扩产需要大规模资金投入

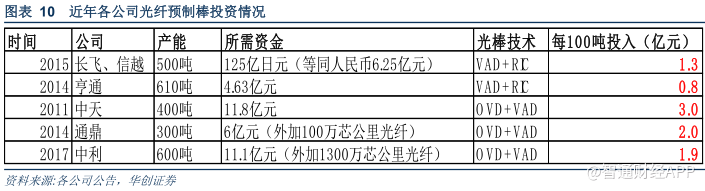

光纤预制棒作为光纤的原材料,其制造过程相对较为复杂,而且投资额较大。华创证券从各上市公司公开资料可以看到,每100吨光纤预制棒的投资额都超过1亿元人民币(亨通采用RIC套管法投资额预算为8000万元)。

因此如果要具备相当规模的预制棒产能,企业需要有较强的资本以及现金流支撑。

(二)新增产能释放周期较长

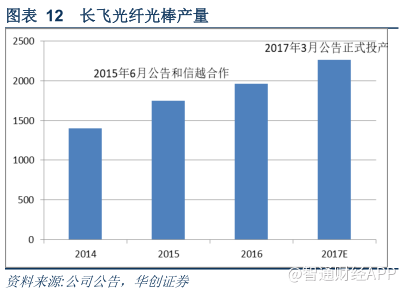

由于光棒的扩产周期分为设备购买以及调试、产能爬坡的过程。从业内经验来看,整个扩产周期均超过1.5年以上。从下图中,华创证券可以看到用亨通光电和长飞光纤近年来以VAD+RIC方法扩产均用了超过1.5年的时间。

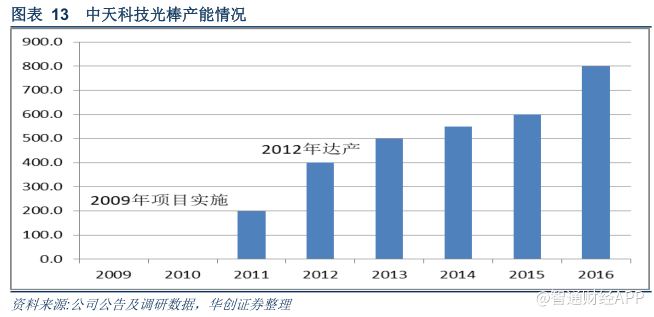

而中天科技由于采用的是VAD+OVD的全合成法制备工艺,自2009年公司开始实施光纤预制棒项目后,公司400吨产能在2012年才正式达产,而这一切还是在中天科技直接引入日本日立技术的前提下。

因此华创证券可以看到,光纤预制棒的扩产需要大量的资金和较长的时间周期。此外RIC方法的扩产还严重依赖于德国Heraeus的产能和供给情况,而VAD+OVD的全合成法相对需要更高的资金投入。

投资建议:

综上,华创证券认为随着中国移动的激进策略,2018年国内光纤需求依旧高度景气,光棒供需缺口预计在1000吨左右。虽然市场高度景气,龙头产商纷纷扩产,但是扩产速度还有待观察,因此华创证券判断市场的供需问题不会在短期内发生重大变化。华创证券维持对光棒龙头行业的持续看好,建议关注港股长飞光纤光缆(06869)。