智通财经APP获悉,随着上周银行业压力引发美股动荡,人们指责一个熟悉的难题让情况变得更糟:流动性不足。高盛研究了资金流20年的Scott

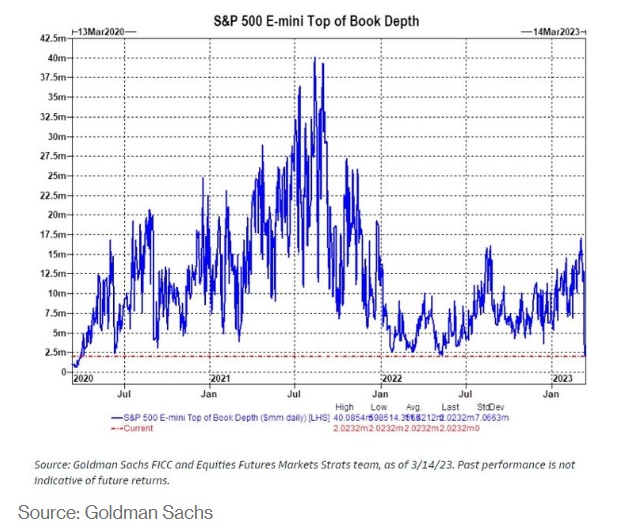

Rubner计算出,过去两周标普500指数期货的交易便利度已暴跌88%。另外,一个类似的指标显示,美国国债期货的流动性下降了83%。根据Rubner的分析,这两个指标都达到了2020年3月疫情爆发以来的最低水平。

根据目前买入价和卖出价之间的巨大价差,交易员需要在美国股票期货上买卖超过200万美元,才有可能导致市场波动,而至少在3月初,交易员的订单量为1700万美元。

随着硅谷银行(SIVB.US)的倒闭和美联储主席鲍威尔的鹰派言论打击了华尔街交易员,在不影响价格的情况下交易股票和债券的难度越来越大。

Rubner在给客户的一份报告中写道:“过去20年来,我一直在跟踪资金流动,一些资产类别的波动幅度令我震惊。有一些真正大规模的交易正在进行和风险转移,转移资产的成本很高。”

根据Rubner的数据,美国10年期国债期货的流动性(即将收益率提高1个基点的资金量)已从本月的11.4万美元降至1.9万美元。

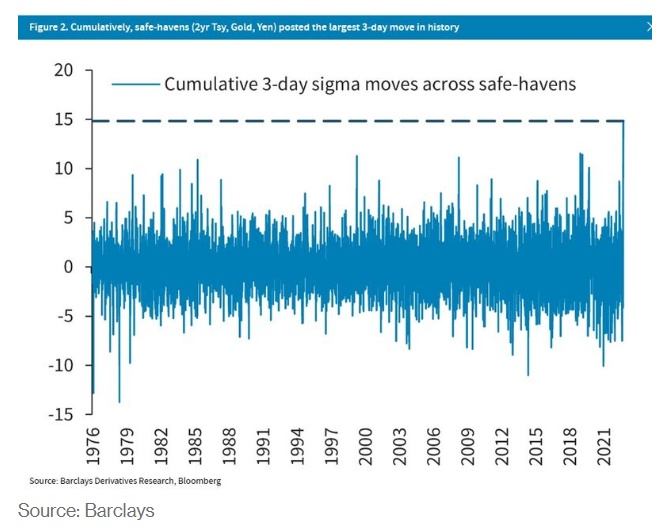

随着担忧从通胀转向金融业的潜在传染,从政府债券到黄金等避险资产受到追捧,巴克莱一项指标跟踪显示,这些资产创下了有记录以来最大的三天涨幅。与此同时,地区银行的股票价值在同期下跌了超过五分之一。

当然,流动性不足是双向的,周二的情况与过去一周正好相反。地区银行开始反弹,相关指数一度跃升11%。美国两年期国债收益率一度上涨22个基点,有望创下6月以来的最大涨幅。

疯狂走势

流动性不足经常被牵扯到有关市场崩溃的讨论中,无论对错。例如,2018年12月,当标普500指数暴跌至熊市边缘时,时任总统特朗普和高盛的策略师都认为,这可能会加剧抛售。

许多因素,如电子交易的兴起和监管,都可能影响交易的便利性。与此同时,投资者的风险厌恶情绪使交易商难以计算出市场清算价格,从而扩大了买卖价差。这驳斥了一种观点,即表面上缺乏流动性是跨资产剧烈波动的直接原因。

但无论如何,有一件事是肯定的:最近的避险潮引发了几十年来最疯狂的市场波动。

截至周一的三个交易日,美国两年期国债收益率下跌109个基点,创下1987年以来最大跌幅。与此同时,金价上涨,日元兑美元走强。巴克莱的数据显示,这三天的波动幅度是至少1976年以来最大的。

包括Stefano Pascale在内的巴克莱策略师在一份报告中写道:“避险资产都出现了大幅Sigma波动,突显了上述的避险行为。”

所有这些混乱都发生在交易量上升的背景下。随着流动性表面上枯竭,投资者转向ETF等宏观产品,将其作为快速赚钱或对冲损失的途径。高盛的数据显示,上周五和周一,ETF约占股票总交易量的40%,为历史最高比例。

"创纪录的成交量不等于流动性,"高盛的Rubner表示。