核心观点

事件:本周四硅谷银行宣布出售所有210亿美元的可供出售证券,预计导致今年1季度税后亏损约18亿美元,引发流动性担忧。

疫情以来美国无风险利率过山车变化导致的资产负债策略“崩溃”是硅谷银行事件直接原因。2020年3月美联储推出无限量QE、基准利率降至0附近,美国科技公司回购、企业大量融资,VC投资特别是与高科技相关的投资发展极快,硅谷银行吸收大量存款。2020-2021年由于利率偏低,硅谷银行投资MBS和美国国债实现浮盈且未抛售,随着2022年美联储开启加息周期,利率上升令债券价格大幅下跌。负债端(存款)成本变高,资产端(投资收益)亏损,叠加近期流动性风险事件(如黑石、Silvergate)频出,此前存款的高科技企业纷纷要求取出存款并引发流动性挤兑。

历史上,美债倒挂4-20个月内会出现流动性危机,当下仍在这种“风险期”。1990年3月美债曲线倒挂、11月TED利差升破1%;1998年5月美债曲线倒挂,10月TED利差升破1%;2000年2月美债曲线倒挂,5月TED利差升破1%;2005年美债曲线倒挂,2007年8月TED利差升破1%;2019年8月美债曲线短暂倒挂,次年3月TED利差再度升破1%。美债曲线倒挂后的流动性危机虽会迟到(时滞4-20个月),但未缺席。2022年4月美债曲线初次倒挂,至今11个月,当下仍在这种“风险期”。2020年低利率环境下,美国科技企业的过度融资也成为当下高利率的隐患,形势类似2000-2001年。

流动性危机冲击力存在差异:若仅限金融领域未涉及地产部门则冲击时间较短、冲击力度偏弱;但美股仍存较大下行风险,待联储转鸽后压力缓解。美债曲线倒挂往往对应着美国经济晚周期,“四高”特征显现:高杠杆、高估值、高成本、高通胀。一旦经济转弱,资产价格下挫并引发去杠杆就将发生流动性危机。但流动性危机的程度亦有所不同:当高杠杆领域仅限金融资产而未涉及房地产时风险威力有限,当下既是如此。但正如我们一直强调的,美股尚有最后一跌。

本次事件或不影响3月FOMC决定,但若此类事件频发或倒逼美联储政策转向。本周鲍威尔讲话后市场快速消化3月加息50BP预期,也是硅谷银行事件的催化剂。类似情况,去年6月FOMC亦有发生。该事件或不影响联储3月FOMC决定。但类似2018年Q4,若此类事件频发或倒逼美联储政策转向。总体而言,3月是“危”险月,4月(中)会有“机”会;对国内而言,亦然。

正文

一、硅谷银行事件:流动性危机的缩影

当地时间3月8日晚,面对流动性不足的困境,硅谷银行宣布变现210亿美元可供出售(AFS)证券及出售普通股和优先股融资22.5亿美元,前者将直接导致今年1季度税后亏损约18亿美元。消息一出,硅谷银行股价暴跌逾60%并带动银行板块普跌,标普500、纳斯达克指数分别下跌1.85%、2.05%。

(一)资产负债策略出错是直接原因

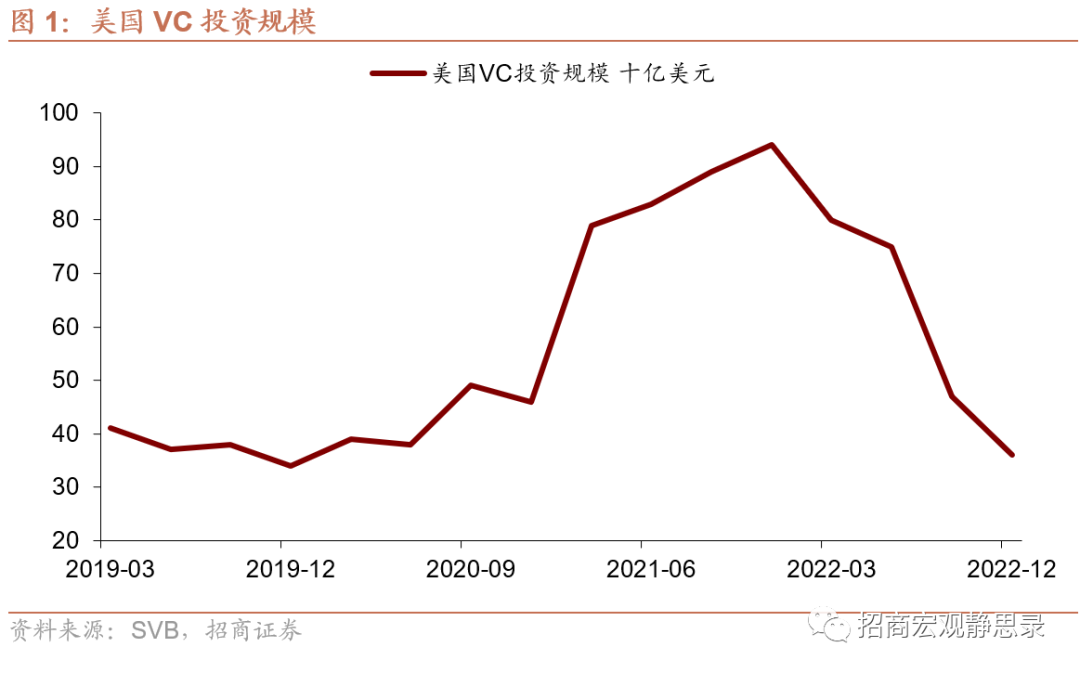

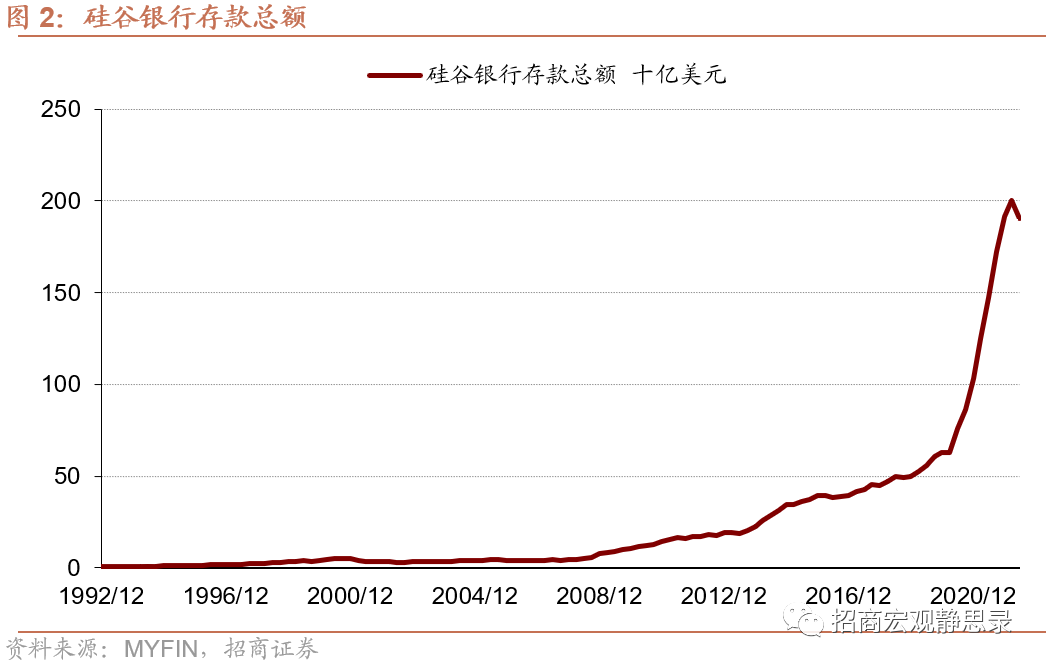

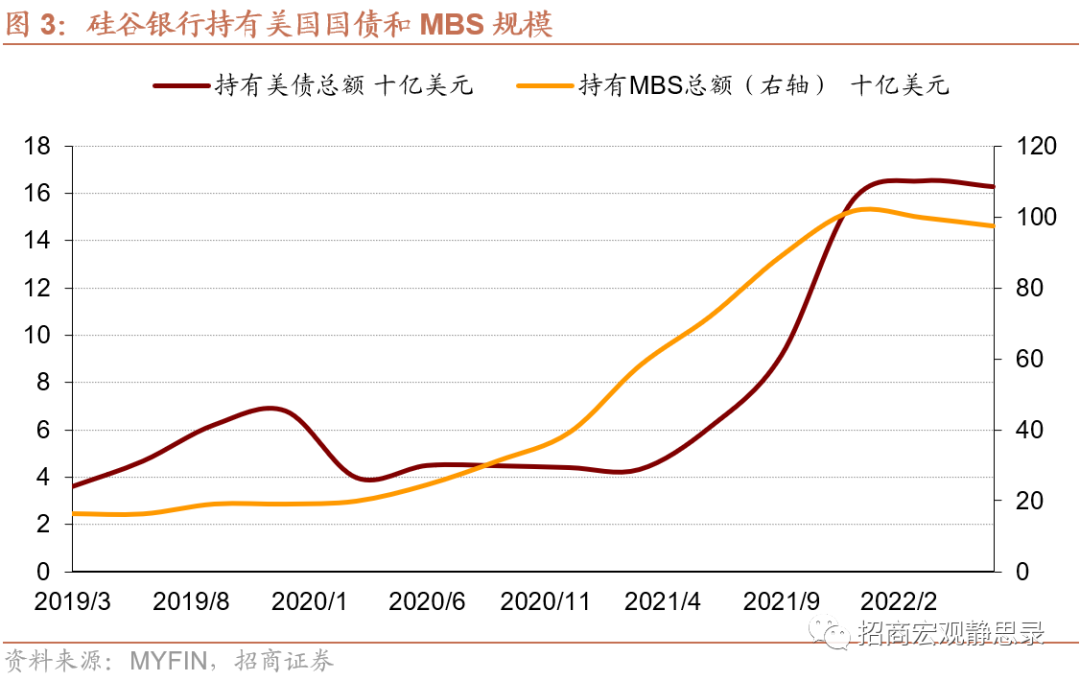

2020年3月美联储推出无限量QE、基准利率降至0附近,美国科技公司回购、企业大量融资,VC投资特别是与高科技相关的投资发展火热,2019年美国VC投资规模为1500亿美元,2021年升至3450亿美元。多余的流动性便流向了专注科技型企业融资著称的硅谷银行,2020年1季度硅谷银行的存款总额为627.59亿美元,到2022年1季度时已扩张2倍多至2004.14亿美元。大量的存款或用于放贷或用于投资,硅谷银行更多选择了后者。2020年1季度-2022年1季度期间,硅谷银行持有的MBS总额从199.96亿美元升至998.12亿美元,美国国债总额从39.62亿美元升至165.44亿美元,即增持了800亿美元MBS和120亿美元的美国国债,也就是说,2年期间投资规模高达流入存款规模的66.8%。

2020-2021年由于利率偏低,硅谷银行投资MBS和美国国债实现浮盈且未抛售,随着2022年美联储开启加息周期,利率上升令债券价格大幅下跌,截至2022年底,投资MBS和美国国债的浮亏高达93.49和25.03亿美元。负债端(存款)成本变高,资产端(投资收益)亏损,叠加近期流动性风险事件(如黑石、Silvergate)频出,此前存款的高科技企业纷纷要求取出存款并引发流动性挤兑。

(二)流动性困境未必引发破产

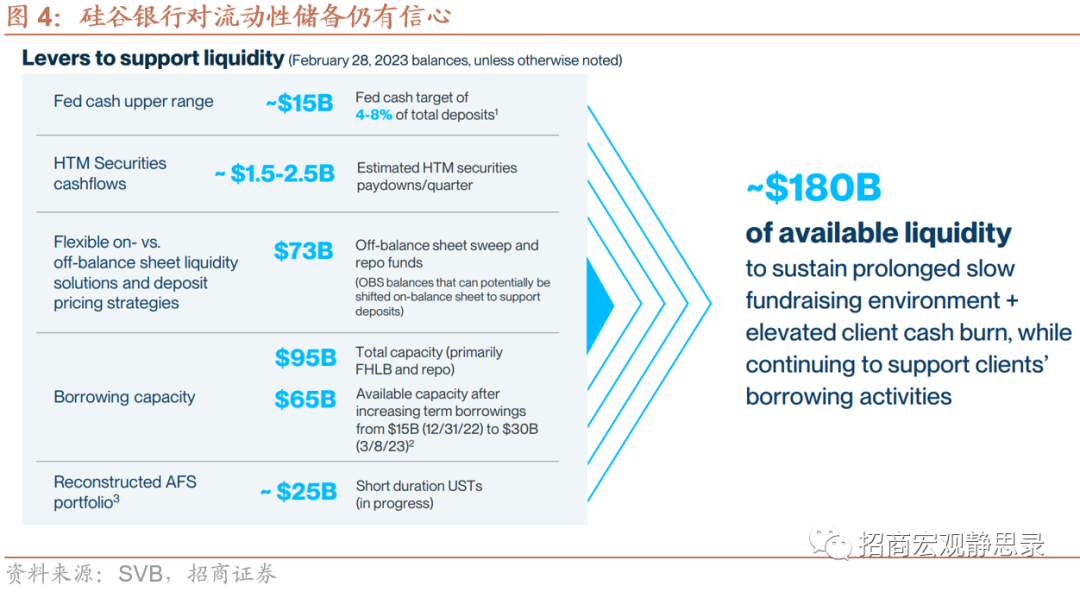

从硅谷银行的声明来看,目前仍有包括在美联储的准备金、持有到期的证券、短期债券等1800亿的流动性应对储户提款和贷款压力,同时62%的资产是高流动性的现金和高质量的债券,相对于同行(中位数)75%的存贷比来说,硅谷银行43%的存贷比是同业偏低水平。我们认为目前硅谷银行的压力主要在负债端。由声明可以看出该银行认为若未出现大规模挤兑或即便出现挤兑也有美联储“兜底”,则其风险相对可控。

二、当下仍在流动性危机的“风险期”

此前指出,历史上,每次10年期与2年期美债收益率差值转负,也即:美债曲线倒挂后不久,TED利差都会突破1%。1990年3月初美债曲线倒挂、11月下旬TED利差升破1%;1998年5月底美债曲线倒挂,10月初TED利差升破1%;2000年2月初美债曲线倒挂,5月底TED利差升破1%;2005年底美债曲线倒挂,2007年8月初TED利差升破1%;2019年8月底美债曲线短暂倒挂,次年3月中旬TED利差再度升破1%。看上去,一旦美债曲线倒挂,流动性危机虽会迟到(时滞4-20个月),但从未缺席。2022年4月初美债曲线曾短暂倒挂,2022年7月初至今始终倒挂,当下仍在这种“风险期”。因此,即便本次不发生流动性危机,未来几个月也有可能发生。

假若我们将美国乃至全球经济划分为早周期、中周期、晚周期和衰退期,美债曲线倒挂往往对应着美国乃至全球经济的晚周期。经历了经济过热之后,被允许加杠杆的领域杠杆率都已上升至(这一周期的)较高水平、资产价格升至较高水平、包括美联储在内的各大央行实践了数次加息后亦将无风险利率推升至(这一周期的)较高水平。也就是说,经济晚周期有“三高”特征:高杠杆率、高资产价格以及高资金成本,如果同时还处于高通胀状态那就是“四高”。一旦经济转弱,资产价格下挫并引发去杠杆就将发生流动性危机。

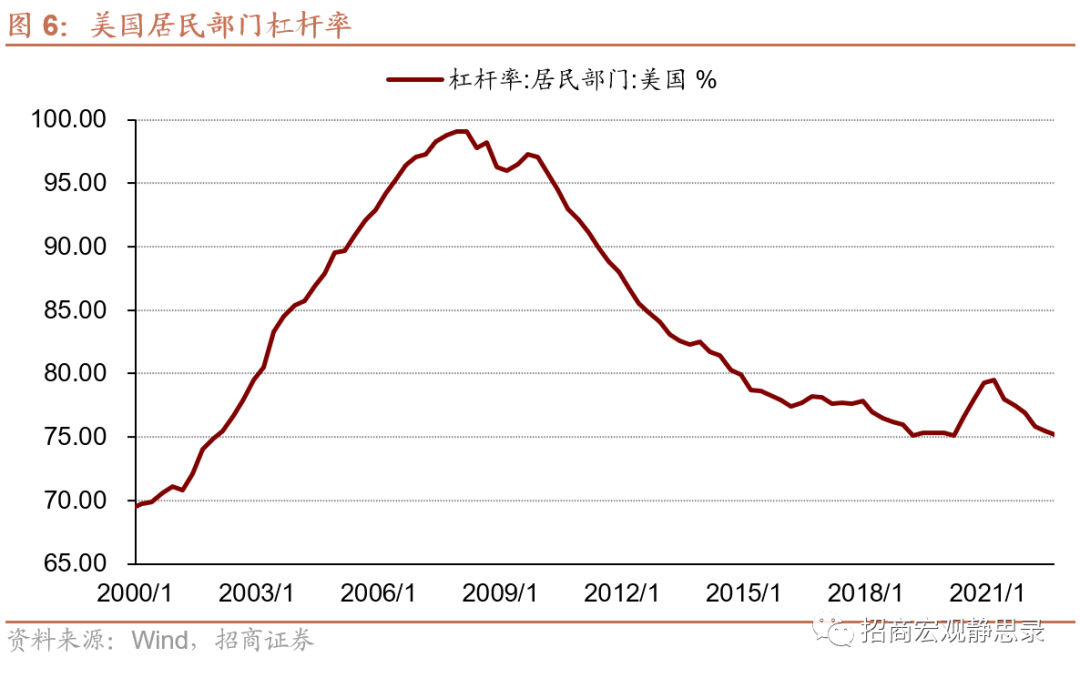

2020年低利率环境下,美国科技股暴涨、上市公司回购、企业大量融资,当下融资到期、利率高企,确实是今年的风险点(之一),类似2000-2001年。但可喜的是,疫前美国处于居民去杠杆阶段,疫后居民杠杆率上升幅度亦有限,过去十余年高杠杆的领域主要是金融体系并未涉及地产等实体部门,进而即便爆发流动性危机也不至于酿成系统性风险,只要美联储等央行货币政策转向就能化解。

二、怎么看后续影响?“危”后是“机”

本次事件或不影响3月FOMC决定,但若此类事件频发或倒逼美联储政策转向。在2月议息会议点评中我们提示了风险,本周鲍威尔讲话后市场快速消化3月加息50BP预期,也是硅谷银行事件的催化剂。类似情况,去年6月FOMC亦有发生:6月会议前夕美联储虽未向市场传递75BP加息信号,但会前公布5月美国CPI同比创新高,令市场提前对75BP加息定价。短期来看,我们认为本次事件或不影响联储3月FOMC决定。但随后物极必反,若此类事件频发或倒逼美联储政策转向,参考2018年Q4的情形,2018年美联储加息缩表导致全年公开市场操作亏损926.1亿美元之后就曾结束加息。

对市场有何影响?3月是“危”险月,4月(中)会有“机”会。对国内而言,亦然。当下美联储的政策反转依赖两个信号:美股崩溃与失业率触底回升。假如美联储3月加息50BP,且会后一段时间市场出现较大跌幅,届时美联储或出面安抚市场情绪,否则美联储转鸽须等到就业信号转折点。对鲍威尔来说,加息结束之际最担心的是做得过少,因此美联储必须先看到一个坏消息才能有好消息。我们预计美联储或在3月FOMC仍将给出鹰派信号,Q2中后期再次提供转鸽信号。无论如何,3月是“危”险月,4月(中)会有“机”会。对国内而言,亦然。

风险提示:美国基本面超预期,美联储政策超预期。

本文转载自“招商宏观静思录”微信公众号,智通财经编辑:李东敏。