本文选自“雪球”,作者“流水白菜”,智通财经摘编原文如下,供投资者参考,不代表智通财经观点。

几个月,我说中国平安(02318)整个集团18年会有1000亿的利润,大多人认为我在吹泡泡。现在来说,不能说普遍预期,但估计大多人已经这么认为了。

(一)大多人低估的未来

但投资看的是五年十年后,所以平安三季报出来后,我又再一次的“妄言”:平安的市值有一天将超越工行。不是我不看好工行,平安本身就非常看好工行持续加仓,而是我看好平安的高速增长能力。最简单的推理有两个,第一,保险行业未来的总资产即便低于银行,但也不会低太多。目前银行的总资产是保险的十几倍。第二,保险行业,只有一家平安。但银行业,有无数家工行。同时,平安的互联网金融,还没有一家传统金融公司能望其项背。

但平安超越工行毕竟还远,需要讨论的变量太多。那么,我就转换个视角,先来一个小目标,讨论下平安的核心子公司:平安寿险。什么时候,新业务价值能超过1000亿;什么时候,净利润能达到1000亿。

(二)2019年,中国平安新业务价值将达到1000亿

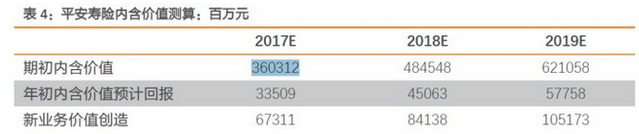

为了统一,本帖的计算主要采用的是天风证券做的研究成果。

下表是这篇文章最核心的表格

根据图表显示:平安寿险2019年,新业务价值就会达到1000亿。这意味着未来两年新业务价值增速平均每年将达到百分25。

根据公式:新业务价值 =新业务价值率 *人均产出 *代理人规模

根据中国平安的中期业绩发布会:平安的代理人增速规划,未来 5年代理人增速平均15%,同时,代理人效率每年提高百分10。那么,15%+10%,大概也就是年增长百分25。

这个增速假设,其实低于过去3年,过去3年,中国平安的新业务价值增速大概在35左右。

(三)2021年,平安寿险的净利将达到1000亿

平安寿险的盈利,内含价值预计回报是一笔稳定的收益项:【来源于剩余边际余额摊销】

新业务价值增长快,剩余边际摊销增速就快。简单说,就是新业务价值代表的是未来十年的利润,如果连续几年新业务价值暴增,那么,未来5-10年利润就将暴增。利润是个滞后的项目。

这个项目,目前保持百分30的增速(其实不止)。那么4年后,也就是21年,平安寿险的利润将接近1000亿。

过去5年详见如下:

平安寿险的盈利,还受到投资假设和运营偏差的影响。以前分析过,我个人的观点,是平安寿险的投资假设和运营偏差都极为保守,未来可能持续大额的贡献正向的利润。

所以,2021年,平安寿险净利润达到1000亿,看来并不难。

到时候,中国平安的每年盈利,会是多少呢?到时候,再谈中国平安市值会超过工行,应该相信的人会更多吧!

免责声明:智通财经网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。(编辑:姜禹)