春日迟迟,卉木萋萋。疫情防控政策的优化和暖春的到来,皆令国内旅游市场的复苏速度显著地超出了大众的预期。有市场分析认为,游客出行信心逐步恢复,旅游板块有望进入新一轮复苏周期,而近期各大旅游业公司的财报陆续出炉,为“春季躁动”再添干柴。

3月7日,在线旅游龙头携程集团-S(09961)公布2022年第四季度及全年未经审计的财务业绩,即便年内仍然受到了一些疫情的影响,营收较往年相对持平,但能够一举扭亏为盈,2022年第四季度表现异常亮眼,无疑给2023年开了一个好头。

然而,携程在绩后的市场表现却令人大跌眼镜,在财报发布的当天,其港股冲高后迅速回落,而后连跌两日,跌破300港元大关,截至3月9日收盘,其港股跌超4%,收至283.4港元,两日累跌达到近10%,其美股亦遭抛售,累跌超4%,从中又是何缘故?

一份复苏预期兑现的财报

作为旅游业复苏的最大受益者之一,携程无疑是该板块市场情绪的“风向标”。

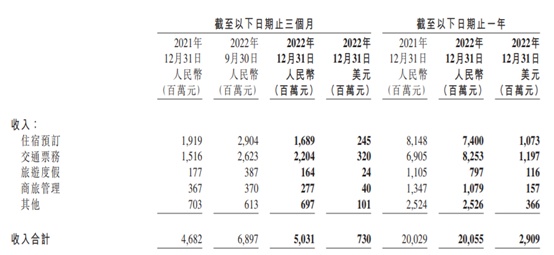

智通财经APP了解到,2022年,携程集团实现营收200亿元,与去年基本持平,实现净利润14亿元,相比2021年净亏损5.5亿元,同比扭亏为盈。其中,2022年第四季度,公司实现净营业收入50亿元,同比上升7%;归属于携程集团股东的净利润为21亿元。毫无疑问,这源自于防疫政策持续优化后,人们对旅游需求猛增的“爆发式”渴望。

在财报发布后的业绩会上,携程集团联合创始人、董事局主席梁建章提到,“随着中国的全面放开,携程出境游预订已恢复到疫情前的40%以上,2023年注定是令人振奋的复苏和增长之年。”

旅游业持续回暖无疑给了携程二级市场表现以最大加持,自2022年11月以来,携程的股价走出了一波上扬行情,截至3月9日,该公司港股累涨超六成,而在3月7日财报发布当日,其股价一举突破320港元,创下一年半以来新高。因此,在行业曙光已至,复苏预期兑现之时,同日大市波动异常,资金选择获利了结,也是常事。

然而,对于携程而言,这份财报并非毫无瑕疵。

拆分携程的业务结构能够看到,2022年住宿预订营业收入为74亿元,同比下降9%;交通票务营业收入为83亿元,同比上升20%;旅游度假业务营业收入为7.97亿元,同比下降28%;商旅管理业务营业收入为11亿元,同比下降20%。

换言之,除了交通票务收入以外,其他业务分部的营收贡献相较于2021年同期,均有不同程度的下降,其营收增长表现并不如人意。其中,住宿预订业务作为携程的传统优势业务,却未能有效抓住国内酒店行业复苏的机会,2022年第四季度的表现甚至不如上年同期。

而交通票务业务是携程最成熟和最核心的业务之一,但也是最容易受到外部因素影响的业务之一。由于交通票务业务主要包括机票、火车票、汽车票等产品,这些产品都有着较高的标准化程度和透明度,用户往往更加关注价格和便捷性。

因此,携程交通票务业务面临着激烈的同质化竞争,但由于其面对上游航司机票和铁路票12306没有定价权,也难以向下游的消费者取得提价的空间,出行需求的迅速回暖却似乎只能带来营收上的增长,在利润的提振上效果有限。

从盈利能力来看,携程通过控制成本支出实现了经调整EBITDA正增长,公司的营业成本较往年略有收缩。三费上,产品研发、销售及营销和一般及行政费用分别较上年下降了7%、14%及3%,合计营业费用同比下降8.3%,可见在外部环境不明朗的当下,降本增效是该公司近年来的真实写照。

不过,对于携程而言,新的转机已经出现:首先则体现在利润率正在进一步好转,2022年第四季度,公司的经调整EBITDA利润率为6%,2021年同期为1%,而全年的经调整EBITDA利润率达到了11%,2021年该数据为6%。

此外,自2022年第四季度以来,随着出入境旅游利好政策的密集释放,出入境旅游复苏势头逐渐显现,携程平台上的出境机票预订同比增长超200%,出境酒店预订同比增长140%。数据显示,2022年全年,携程平台本地酒店预订较疫情前水平增长40%,国内机票预订恢复速度也快于市场。

携程集团首席执行官孙洁表示,一季度至今,携程集团国内机票和酒店预订量已超过2019年同期,出境游预订同比增长超过300%。此外,一季度至今,携程集团国内短途旅游预订量也较2019年同期增长达1倍,长途旅行预订也已超过2019年同期水平,国内酒店和机票预订量也已超过2019年同期,预计国内业务将在2023年继续保持增长。

国内旅游和出境游需求的复苏,似乎令携程后两年加速恢复的预期成了“板上钉钉”,但在疫情改变人们出行和旅游方式的当下,未来的携程将走向何方,则成为了投资者最为关注的事情。

后起之秀入局,携程如何守住阵地?

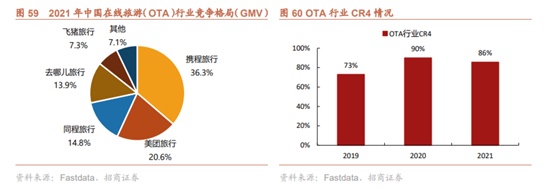

得益于旅游行业的快速发展和在线化率的持续提升,近年来在线旅游行业进入快速成长期。通常而言,由于在线旅游行业细分市场众多,用户需求多元化与差异化共存,龙头公司各自依托于资源优势进行错位竞争。

从行业的格局来看,2021年OTA行业前四名的市场份额达到86%,携程、同程、美团、去哪儿各占36%、15%、21%、14%,携程把握着高线城市核心商旅客群,先发优势和规模效应下核心基本盘稳固,自身加上参股公司,是OTA市场中不折不扣的龙头老大。

然而,疫情三年旅游方式的改变,让携程的前景变得扑朔迷离,后起之秀的入局,也令携程逐渐有了危机感。

从旅游偏好上来看,国内旅游市场逐步向小型化、个性化服务模式转变,跟团游占比逐渐减少,半自助游、定制游、自由行等形式兴起。与此同时,受此前疫情影响,跨省和长途旅行受限,短途旅游成为主流,线上办公模式致使商旅需求减少,周边游、本地游热度持续提升。在这样的趋势下,长途旅游对年轻消费群体的吸引力较为有限,而其他客群也有意对节假日的“黄金周”旅游高峰进行回避,这在一定程度上改变了携程的运营模式。

与此同时,类似于抖音、快手、小红书、马蜂窝等社交媒体和新流量平台的兴起,通过短视频形式对在线旅游提供了全新的赋能,在内容端与流量端对传统OTA企业发起了新的挑战。例如,在2020年,小红书曾由B端切入,与民宿公寓管理系统合作,开通直接预订功能,而后成立旅游公司,自建线下营地,与携程、美团等OTA站至同一个牌桌上。

另一方面,作为收入的顶梁柱,携程的住宿预订业务需要不断进行产品创新和服务升级来满足用户需求,才能建立起强大的供应网络和品牌忠诚度。但在2022年国内酒店行业复苏后,住宿预订业务也面临着来自同行和新兴平台的竞争压力。

特别是在本地游和周边游等短途旅游更火的当下,美团、飞猪等平台凭借其在本地生活服务领域的优势,为用户提供了更多的酒店选择和优惠券,吸引了大量中低端用户。还有一些平台凭借其在民宿和公寓领域的专业性,为用户提供了更多的特色住宿和体验服务,吸引了大量的高端和年轻用户,或将进一步蚕食携程的份额。

对此,携程已经做出了内容和用户运营上的对外合作与改善,除了巩固自线上流量阵地外,全面放开之后,加码线下门店或将在一定程度上满足中老年消费群体或定制化旅游的需求,继续稳固其用户基本盘。

从目前旅游市场反弹力度来看,OTA平台市场复苏已成为必然趋势,且占据较大用户基本盘的OTA平台,仍将率先获得市场青睐。但对于携程来说,旅游旺季的到来意味着其将再度面临OTA平台激烈竞争的局面,而在后续的行业竞争中如何“攻与守”,或许将成为其估值增长的关键。