众所周知,我国虽然已成为制造业第一大国,但“大而不强”的问题依旧存在,尤其是在部分高端制造领域,与欧美国家差距较大。

譬如,在航天、航空、高端电子消费产品、国防和硬合金等高科技行业中,我国还存有显著的“卡脖子”技术难题,而这也意味着实现“国产化替代”势在必行。此背景下,由于我国在上游资源端对外依赖度较高,因此一些“稀缺资源”概念股也迎来了资金+政策+新兴需求等多重发展机遇。

不过,智通财经APP观察发现,虽然有些“稀缺资源”概念股在二级市场颇受资本青睐,但基本面却表现平平。

举例来说,港股市场的(09936)稀美资源,该概念股由于头顶“稀缺资源”光环,是港股市场备受资金追捧的小市值股。然而深扒其基本面,该公司则存有明显的大客户依赖症、现金流紧张等弊病。

与此同时,反映到二级市场,稀美资源大起大落犹如过山车的走势,亦为其增添了一丝“仙股”色彩。比如说,在2022年4月28日,该股盘初止跌反弹,最高升1.15倍,成交量暂创下历史第三高。但在前一天尾盘,其股则崩盘跳水,最低触及0.80港元。如此大跌大涨的走势,不知迷惑了多少新老韭菜。

在资本市场,“投资跟着题材走”是众多投资者心照不宣的规律之一,毕竟要想赚钱,就要去资金流向的地方。但事实上,面对这些轮动速度过快的题材股,波动往往是不可预料的,它能让你一天翻一倍,也可以一天之内让你亏得底都不剩。这也就意味着,面对这些表面看起来十分光鲜的题材,投资者需要审慎对待。

值此之际,也是时候深度扒一扒稀美资源了,进而给投资者提供一些有用的参考价值。

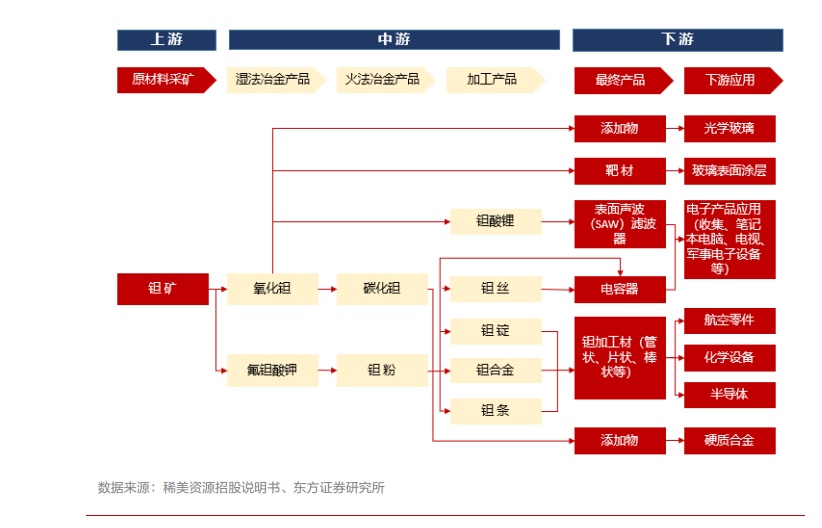

据了解,稀美资源深耕行业20余年,2010年开始生产钽铌氧化物及氟钽酸钾,2015年成为钽铌湿法产品产量行业第一,2017年起公司加大湿法产能扩产、火法产能新建力度,2020年3月成功在香港联交所主板上市。

具体而言,稀美资源的产品终端主要覆盖航空、航天、舰艇、5G、半导体、天然气、石油、医疗等行业。该公司为集团企业,下属公司涉及湿法冶炼、火法冶炼及贸易等。其中,稀美资源(贵州)科技有限公司主营熔炼铌、铌铁、含钽铌合金等,主要应用于高温合金领域,而高温合金材料则被广泛应用于航空航天发动机热端部件、石油、电力、核能等领域。

从市场发展趋势来看,稀美资源所处的高温合金赛道无疑是一个充满想象力的赛道,毕竟产品终端覆盖的航空、航天、舰艇、5G、半导体等领域均是“国之重器”领域。

(图片来源:东方证券研究所)

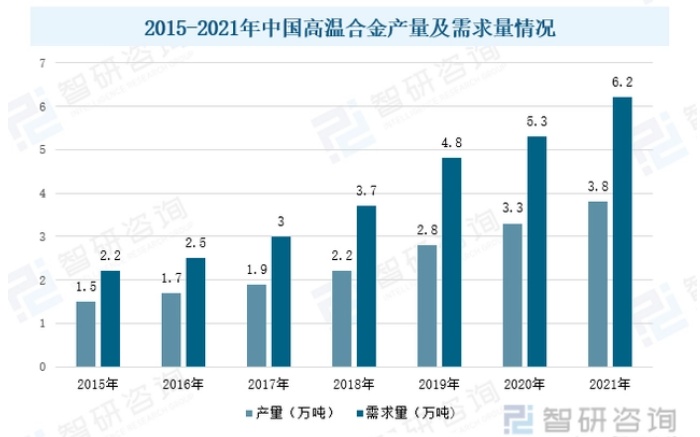

相关资料显示, 目前高温合金材料全球市场消费30万吨左右/年,被广泛应用于航空航天发动机热端部件、石油、电力、核能等领域。全球可生产航空航天用高温合金企业不超过50家,主要集中于美国、俄罗斯、法国、英国、日本等国家,整个行业具有较为明显的寡头特征。

虽然高温金属合金材料在我国已发展近60年,但行业发展仍处于成长期。在2015-2021年中国高温合金产量及需求量呈现逐年上涨的趋势,但在此过程中,由于我国生产能力不足,加之我国航空航天、石化等领域对高温合金需求量的增加,导致生产和需求之间存在较大缺口,在2021年中国高温合金产量为3.8万吨,需求量为6.2万吨。

(图片来源:智研咨询)

另外,在细分领域中,航空航天领域对于高温合金需求占比大概达到50%以上,其次则分别为电力领域与机械领域,占比分别为20%与10%;而工业、汽车、石油及其他领域需求占比则不超过10%。未来,随着航空航天军用领域持续向好,或有望带动全球高温合金需求进一步增长,预计至2024年,全球高温合金市场规模可达170亿美元。

然而,虽然赛道发展可期,但稀美资源的基本面却还是存有比较明显的“弊病”。

一是,现金流紧缺问题由来已久。

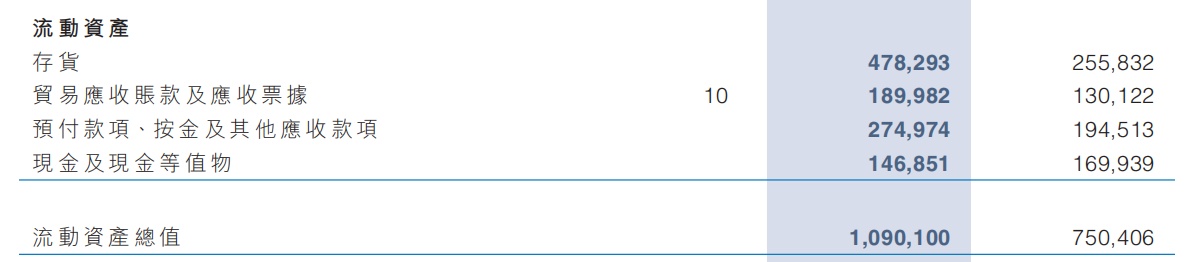

截至2022年上半年,稀美资源的现金及现金等值物减少约2300万元至1.46亿元,主要由以下原因构成即经营活动所用现金净额约1.67亿元,融资活动所得现金净额 2.02亿元,及汇率变动之负面影响约200万元。而事实上,稀美资源的现金流问题由来已久。早在2018年至2020年,该公司便频频出现现金净流入为负的问题,公司经营现金流净额分别为0.5亿元、-0.05亿元、-0.94亿元。

而之所以出现“现金净流入为负”,主要是源于该公司存货和应收账款高企等问题导致。

据相关财务数据披露,2018年至2020年,该公司的存货分别为1.63亿元、1.3亿元、2.69亿元,应收账款则分别为0.69亿元、1.69亿元、1.50亿元。截至2022年上半年,稀美资源的存货和应收账款分别为4.78亿元、1.9亿元。由此,不难看出,如此高的存货和应收账款水平,难免会对公司资金流动性造成一定的不利影响。

(数据来源:稀美资源财报)

二是,不乏“大客户依赖症”困扰。

据此前资料显示,至2018年,该公司对五大客户的销售额达到3.21亿元,占同年度营收的62.4%。如此高的大客户占比之下,稀美资源也提示风险表示,对有限客户进行销售可能会使其承担集中风险,如果任何主要客户想要改变客户关系,减少订单的规模或数量,或者完全终止业务关系,对其业务、财务状况及经营业绩可能产生不利影响。

此外,需求不足或者不稳定将会导致产能不能充分利用,加上缺乏新客户的话,将会对营业收入造成严重的影响,并且目前稀美资源的产品只有氧化钽、氧化铌和氟钽酸钾三项,较为单一,在海外市场缺乏竞争力,如果在国内国外不能实现良性循环的话,公司的现金流净额持续降低,影响经营情况。

而除了上述问题之外,常年波动的毛利和净利也进一步反应了公司盈利能力不稳定的现状——2018年至2021年,该公司毛利同比增长率分别为89.17%、-3.77%、8.58%、19.04%;归母净利润同比增长率99.75%、-9.63%、0.94%、45.17%。

综上所述,不难看出,稀美资源虽然头顶“稀缺资源”光环,但基本面也确实不怎么“抗打”。同时,叠加股价较低、市值较小、经常性暴涨暴跌等特点,该股身上“仙股”气质浓厚。而这也意味着,于投资者而言,这是一家买卖风险较大的股票,短期暴涨带来的也可能是暴跌,稍有不慎,面临的就是忍痛割肉或深度套牢的结局。