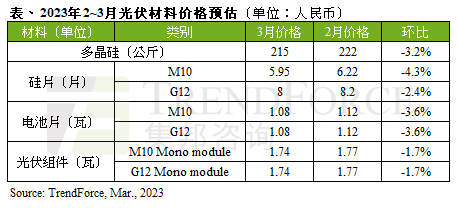

智通财经APP获悉,据TrendForce集邦咨询研究显示,为抑制2022年12月以来硅料价格断崖式的下跌,领头的一线厂开始节制硅料市场供给量,使硅料价格在春节前已开始止跌反弹,急速回升至目前每公斤220~240人民币。但与此同时,硅料企业并未明显下调开工率,已开始出现库存堆积,价格也出现停涨,3月起将转跌,月跌幅约3.2%。

硅片方面,由于上游硅料控量,硅片厂商开工率普遍偏低,但下游企业并未因春节假期而降低排产,因此市场出现了阶段性硅片紧缺,成为2月硅片价格上涨的主因。但随着硅料环节开始放量,硅片企业的产能利用率将得以快速提升,2月下旬硅片市场供需紧俏的状况开始缓解,硅片价格续涨动力不足。同时,由于今年大量硅片新产能有待释放,硅片价格历经本次短暂上涨后,仍将重新回档。

电池片方面,龙头厂于2月后大幅上调电池价格,带动整个电池片价格全面重回每瓦1.1元,主要是受到上游硅料价格反弹导致电池片成本增加,加上硅片阶段性紧缺等因素,连带影响电池片出现供需紧俏,但市场普遍对于本次电池片涨价已有一定预期,故接受度较高。

然而,随着本轮上游材料价格回弹逐渐式微,面对光伏组件业者亟欲降低成本的压力,TrendForce集邦咨询认为即便电池片有产能相对稀缺的优势,在所有光伏材料价格走平或回落的情况下,要单独维持涨势相当困难,3月价格预估小跌3.6%,待上游材料价格明显回落后,电池片将同步回归合理价格区间。

光伏组件方面,随着上游原材料价格的回落,光伏组件价格亦将同步回归正常区间,更将有效刺激终端装机需求的释放,需求旺季有望较往年提早到来,因此各光伏组件厂商对3月及以后的市场普遍持乐观态度,但中国光伏产业链价格短期内的剧烈波动,以及海外重点市场的政策影响,今年光伏市场的发展动向仍存不确定性。