智通财经APP获悉,近日,data.ai大中华区首席执行官George

Xue表示,整体来讲2022年移动应用的需求在提升,具体表现为用户的应用下载量增长至2550亿次,同比增长了11%,使用时长达到4.1万亿小时的创纪录新高,同比增长9%。data.ai大中华南区新业务负责人Carrie

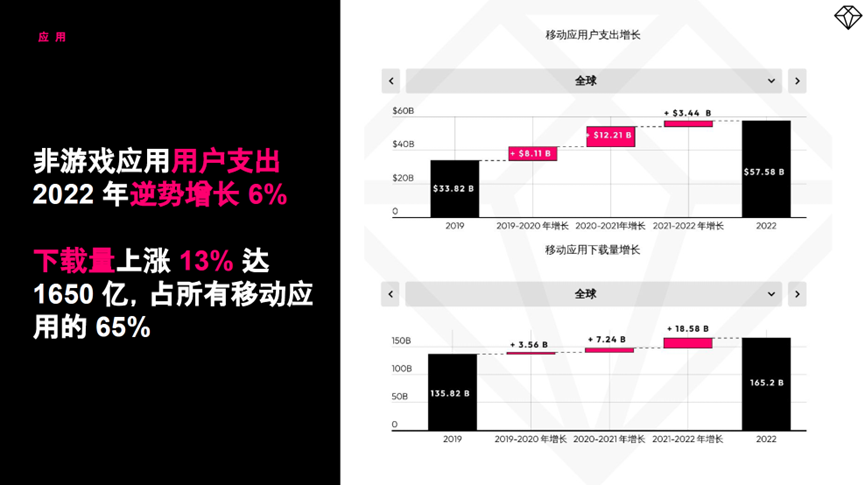

Chen表示,2022年,尽管用户在应用上的整体支出有所下降,但非游戏应用收入仍实现了逆势上涨,超过570亿美元,较2021年同比增长6%;下载量更是达到1650亿次,占整个移动市场的65%,实现了13个点的两位数增长。

近日,data.ai与AppsFlyer联合举办线上研讨会,由data.ai大中华区首席执行官George Xue,data.ai大中华南区新业务负责人Carrie Chen以及AppsFlyer大中华区解决方案架构师Tim Cheng为大家带来了对于2022年全球移动市场应用现状的全面分析,以及对2023年移动市场新的风向、挑战与机遇的深入理解。

会上,三位嘉宾就data.ai《2023移动市场报告》进行了多维度的专业解读。嘉宾们认为,面对经济逆风和隐私浪潮,移动应用产品和营销人员需要在2023年更加注重用户体验和隐私保护,同时积极寻找创新的变现路径。该报告深入研究了用户特征和应用,根据 data.ai 行业领先的 Game IQ 和 App IQ 分类法将250000 多个应用归纳至不同的游戏类别。报告确定并讨论了领先品牌和发行商的宏观趋势,以及游戏、金融科技、零售、社交、在线视频等类别成熟应用的成功之道。

2022整体需求仍在提升,支出却有下滑

data.ai大中华区首席执行官George Xue带来了2022年全球移动市场的年度总结。他表示,作为全球首家由AI赋能的聚合数据公司,data.ai在各个细分行业拥有超过1500家的卓越合作伙伴,对于移动市场有着深刻的理解。整体来讲2022年移动应用的需求在提升,具体表现为用户的应用下载量增长至2550亿次,同比增长了11%,使用时长达到4.1万亿小时的创纪录新高,同比增长9%。

与此同时,全球的经济下行对用户的可支配收入产生了负面影响,年度用户支出为1670亿美元,同比下滑2%。宏观经济因素首次抑制了移动支出的增长,用户支出正在收紧,而对于移动应用的需求则达到了最高点。George表示:“可以预期,2023年移动领域将成为用户接触度、参与度和忠诚度的主战场,而这是前所未有的。”

游戏赛道中国厂商表现亮眼 泛娱乐应用占据消费半边天

之后,data.ai大中华南区新业务负责人Carrie Chen分享了《2023移动市场报告》中更细化的一些亮点。她提到,尽管用户在应用上的整体支出有所下降,但非游戏应用收入仍实现了逆势上涨,超过570亿美元,较2021年同比增长6%;下载量更是达到1650亿次,占整个移动市场的65%,实现了13个点的两位数增长。

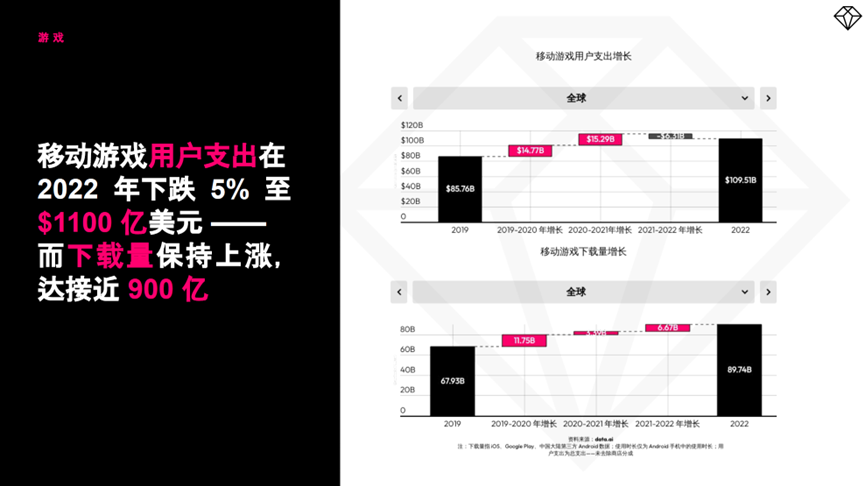

相对的,游戏类应用的用户付费虽然对比2021年下降了5%,但仍然接近1100亿美元,也占全球移动市场的65%。可以看出,消费者应用支出的习惯上,非游戏应用的支出是越来越成熟的;而在游戏方面的花费,面对可支配收入的减少,它会更有弹性一些。

Carrie还分享了一些在过去一年中表现出众的游戏应用,如“Apex英雄”手游版、“暗黑破坏神:不朽”等,同时原神的应用收入也再创新高,用户累计付费在2022年第二季度就已经突破30亿美元。

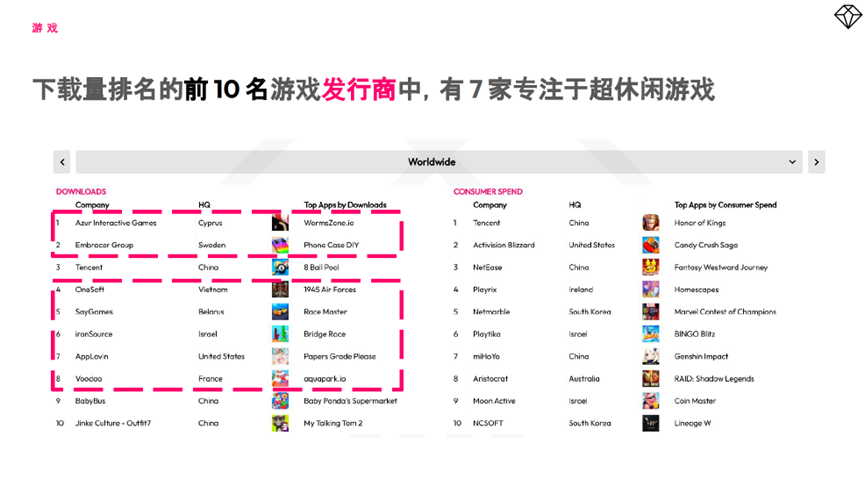

谈到正挑战全球趋势的游戏子类别,Carrie表示:“不考虑中国大陆的第三方安卓应用市场,超休闲类游戏的下载了也已经超过了175亿次,约占全球游戏总下载量的30%。并且下载量排名的前 10 名游戏发行商中,有 7 家专注于超休闲游戏。”

而在这一子类别中,下载量和用户支出的前十名各有三款应用来自中国。作为世界上最大的移动游戏生产国,中国游戏发行商推动了超过 1/3的全球游戏支出,在日本中国厂商拥有近1/4的市场份额,在美国则接近1/5。

许多游戏厂商伙伴会借助data.ai的产品去开拓海外市场,他们非常喜欢Game IQ提供的立项策略,还有产品、运营优化方面的洞察。另外,广告情报是市场投放团队必不可少的一个工具;跨应用程序使用的功能也能够帮助用户形成对用户画像更清晰的认知。

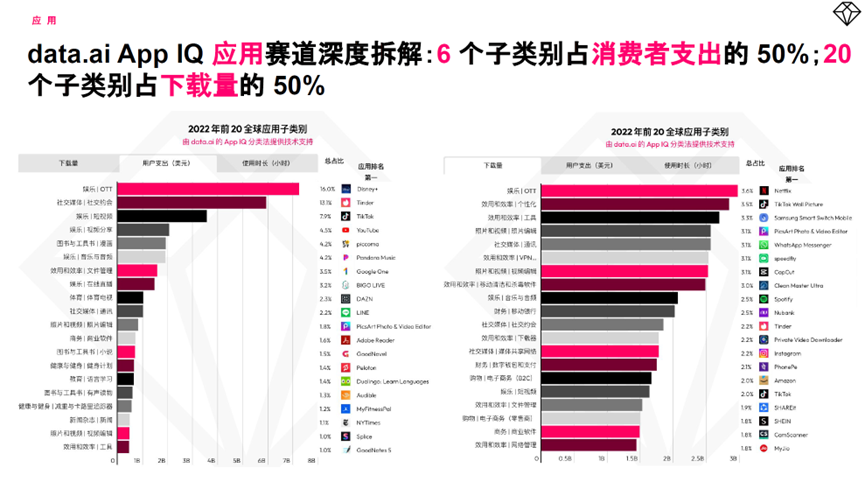

对于非游戏应用,Carrie分享道,利用data.ai的App IQ对应用赛道进行深度拆解发现,2022前6位的应用子类别占据了消费者支出的50%,分别是OTT、社交、短视频、长视频、漫画还有音乐,全都是泛娱乐、社交类的应用。

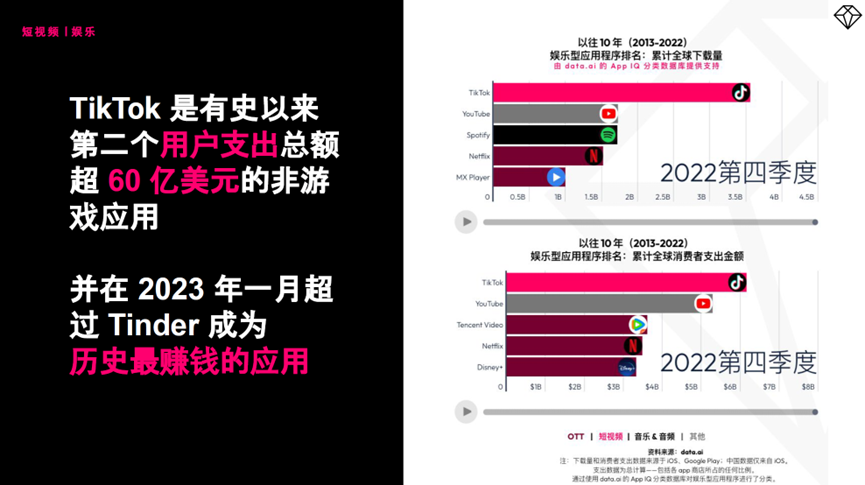

2022年全球在社交应用上的消费支出接近73亿美金;下载同样增长15%。在短视频方面,TikTok则成为有史以来第二个用户支出总额超60亿美元的非游戏应用,并在 2023年1月超过 Tinder 成为了历史最赚钱的应用。

最后,data.ai还对全球移动市场做出了5项预测:

1. 2023年,全球移动广告支出将达到3620亿美元,同比增幅约为约为7.5%;

2. 低迷经济和隐私政策将继续影响2023年游戏支出,预计将略微下滑至1070亿美元;

3. 2023年还将有14款Apps的用户支出达到20亿美元,其中11款会是游戏应用;

4. 零售收入将转移到体验型应用:旅行、活动、体育和冥想;

5. 预计到2028年,移动应用的用户使用时长将超过6万亿小时。