在看好股市未来的故事中,看涨派多头通过指出公司稳健的盈利来证明市场的乐观情绪。但是这个故事中出现了裂痕——美国企业在利润的轨迹和利润本身的构成方面都存在令人担忧的问题。

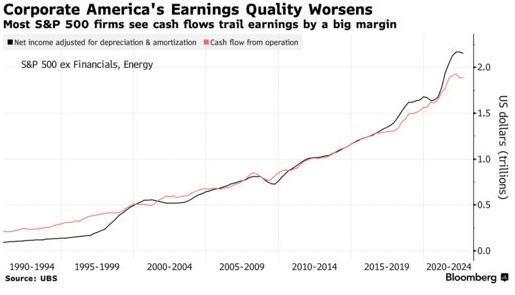

智通财经APP获悉,美国各行业的企业盈利增长速度明显快于现金流入增速,这可能是一个不好的发展势头。瑞银的数据显示,在截至9月的一年中,标普500指数成份公司的收入(扣除摊销和折旧)超过了其运营现金流14%,该数据不包括该指数成份的金融和能源公司。

换句话说,对于每一美元的利润,只有 88 美分与现金流入相匹配,这是至少自 1990 年以来企业盈利状况所发生的最大差异。发生这种情况的一种方式是,当拖欠公司的款项在付款实际到达之前被登记为销售额时,这是一种完全可以接受的会计处理方式,但当这种方式呈这种趋势时,会引发市场焦虑。另一种方式为,生产成本低估了作为库存建立所消耗的现金。

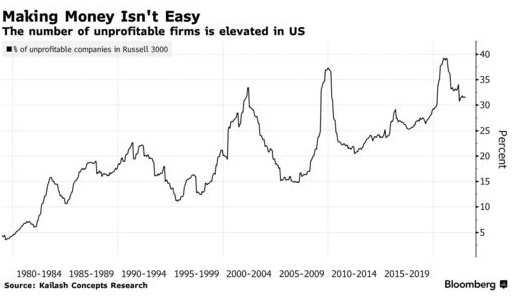

收益差距的扩大并非表明企业管理行为不当,而是可能凸显了现严峻的商业活动环境,从而引发了人们对企业韧性股票多头所希望强调的可靠性的质疑。虽然上个季度美国企业的财务业绩基本上好于预期,但亏损公司的数量仍徘徊在历史新高水平附近。随着美联储旨在通过抑制需求来打击通胀,企业越来越处于盈利可能不能全面反映其财务状况的境地。

康奈尔大学资产管理校友教授 Sanjeev Bhojraj 表示:“企业管理者面临着巨大的财报盈利压力,以至于他们使用了比过去更多的会计方法来使他们的收益看起来不错。” “如果我的一美元收益没有现金或负现金,那就是盈利质量差,因为我所拥有的所有收益都只是会计调整后的收益。”

而企业盈利质量的概念是一个抽象的概念,受制于一系列活动部分。广义地说,它衡量当前收益的可靠性,以及预测未来现金流的能力。例如,收入增加而现金流没有相应增加,通常被认为是好的迹象。

现在,问题普遍存在。根据瑞银的数据,与资产相比,标普500指数公司存在这种无现金盈利的现象(会计术语中属于应计项下的项目,其中管理层的判断是计算的一部分)的数量,去年已达到有记录以来的最高水平。

局面恶化的核心是库存激增,库存积压在仓库货架或未售出的开发项目上。客户所欠金额的增加也会产生类似的影响。

举个例子,如机械制造商迪尔股份(DE.US) 截至今年 1 月的业绩,该公司公布的净收入为 82 亿美元,而运营现金流为 60 亿美元。造成这一缺口的原因是应收账款增加了 34 亿美元——尽管提振了利润,但这些款项尚未入库达到收支平衡。

房屋建筑商普得集团(PHM.US) 为另一个例子。凭借近 6.7 亿美元的现金流,该公司去年录得 26 亿美元的利润。而阻碍其现金增加的原因是23亿美元的库存增加,这些钱被用于没有产生收入的制造业房屋。该公司指责声称供应链中断将其施工周期由疫情之前的约90天延长至160天以上。

普得集团发言人Jim Zeumer表示:“更长的项目建造周期是公司库存增加的一个重要驱动因素。” “随着材料和劳动力可用性的提高,项目周期时间开始缩短,这将使库存得以改善。” 而迪尔股份发言人对此拒绝置评。

结果是,企业盈利质量的恶化引发了市场的担忧,尤其是因为企业盈利经常被认为是推动股市最新一次上涨的一个重要因素,股市反弹也使标普500指数现由去年10 月的低点上涨了17%。如果应计利润的趋势有任何指导作用,那么企业实现积极的利润可能都没有那么值得欢呼。

瑞银美国股票策略主管基思帕克认为,应计利润的增长是一个迹象,表明美国企业盈利收窄的周期远未结束,而今年市场对股市的上涨预期可能会破灭。

帕克称。“这只是另一个标志,表明美国企业盈利能力低于我们在头条新闻中所看到的水平,而当你计算收益和经营现金流之间的差异时,这一楔形点表明,如果收益要赶上现金流,收益会面临相当大的风险,下降幅度约为15%。”

近来,衡量企业的盈利质量已成为华尔街的一种消遣,主要由于投资者正于动荡不安的股市浪潮中寻找可靠的锚点。虽然标准普尔500指数不一定能反映成份公司逐季盈利的轨迹,但该指数确实会随着时间的推移密切对市场进行跟踪。

此前,Richard Sloan于 1996 年提出了“应计利润异常”,其现在是南加州大学的会计与金融学教授,指的是一种模式,即应计利润较高的公司往往比应计利润较低的公司表现更差。这种关系自发现以来是否持续存在,已成为学术界争论的话题。Parker 和 Bhojraj 等研究人员认为,应计利润为了解美国企业利润的现状提供了一个独特的视角。

(美国利润停止增长的公司数量增加)

企业应计利润的最近一次增长可能反映在疫情后的繁荣突然结束后的这一时期,企业领导人迫切需要维持利润,而疫情后的经济繁荣是由前所未有的政府刺激政策所推动的。而现在,随着美联储继续其积极的货币紧缩政策,许多公司正面临着在需求放缓的环境中创造利润增长的挑战。

根据 Kailash Concepts Research 的数据,截至 1 月的 12 个月,罗素 3000 指数中约有 32% 的公司处于亏损状态。在疫情流行之前,自 1978 年以来只有两次出现无利润的公司如此普遍的情况——分别是在 2000 年代初期的互联网时代和 2008 年全球金融危机之后。

“这些公司的领导团队的压力很大,”Quent Capital LLC 的创始人 Gregg Fisher 表示。“如果你准备好公布公司的盈利状况,并且你可以在某一项数据中从左到右的移动一分钱对收入进行调整,就可能会展现一次更积极的财报,而只要这是合法的,他们就会这样做。”