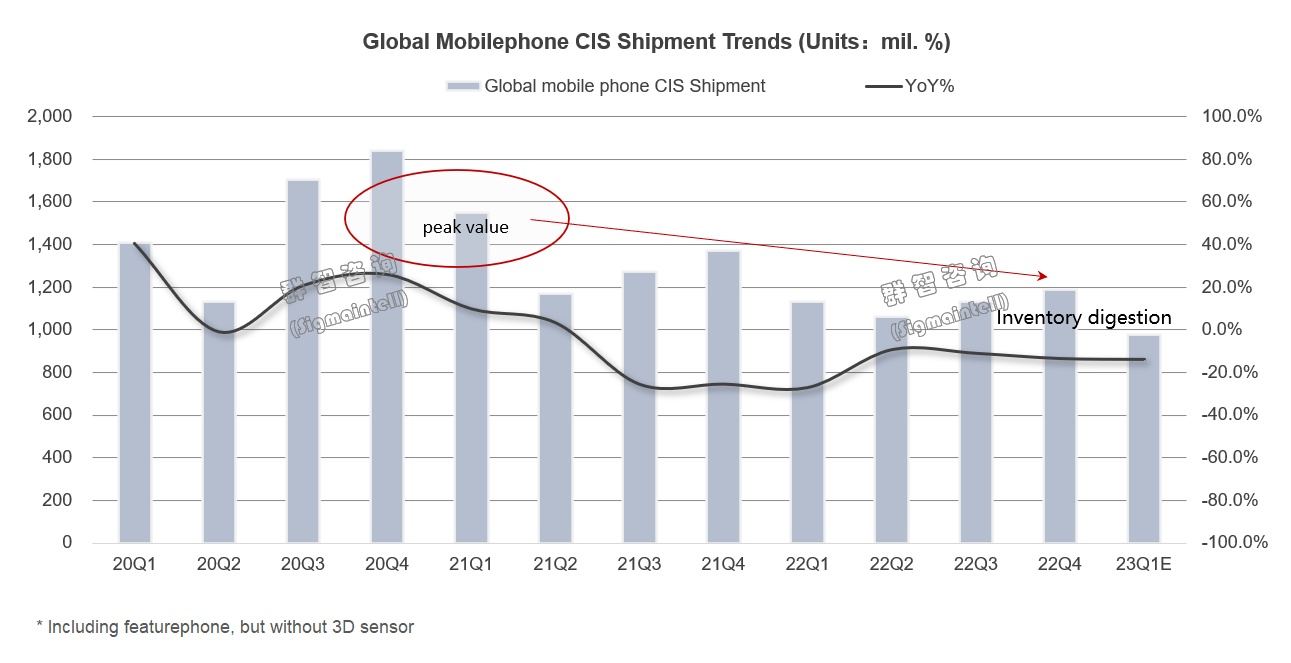

智通财经APP获悉,3月1日,根据群智咨询(Sigmaitnell)数据统计,2022年全球手机图像传感器出货量达到约45.2亿颗,同比下滑约15.8%。进入2023年后,尽管中国疫情管控政策已经放开,生活逐步恢复常态,但消费水平的提升需要一定时间恢复。从当前来看,市场景气暂无明显转好迹象,预计2023年一季度手机图像传感器出货量仍将继续下跌,得益于利好经济政策的陆续出台,市场信心将逐步恢复,展望市场转机有望在2023年下半年出现。

根据群智咨询(Sigmaintell)调查,截至1月份,中低阶像素(例如:2M/8M/13M/16M等)在渠道成品及半成品的库存量已达到6个月以上,因此芯片商在2023年年初果断选择暂停投片或大幅减少投片,进而直接影响到上游晶圆厂的图像传感器产能稼动情况。

尽管上游晶圆厂在2023年一季度已经主动调价努力维持客户投片量,但处在市场大环境下行周期,“调价”或“转移产能”短期内无法改善现状,直接减产及降低供应将加速行业库存下降及促进产业尽快恢复正常的一剂“苦口良药”,基于此2023年上半年,中低阶像素晶圆厂代工的压力陡增。

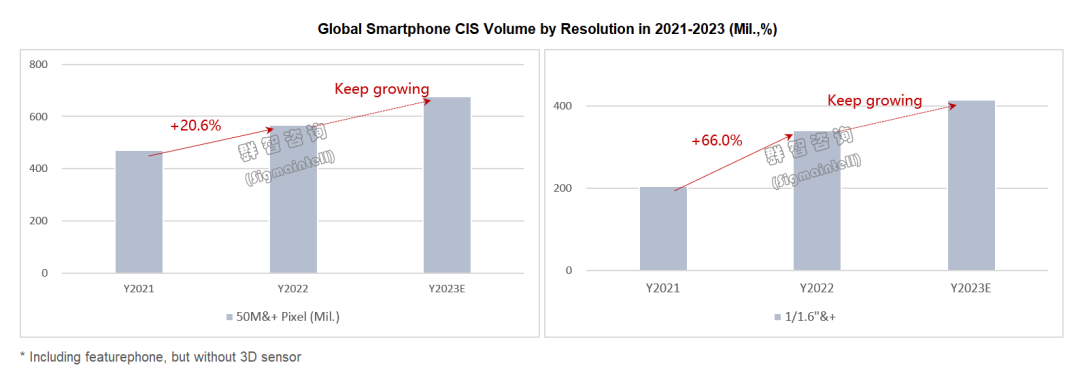

2022年智能手机图像传感器市场产品结构升级趋势主要集中在高像素部分,尤其是中高端智能手机对于高像素/大底/高画质等需求较为激进。尤其是在2022年手机图像传感器出货规模中,有两个特点较为显著:第一,50M及以上像素出货量达到约5.7亿颗,同比增长约20.6%;第二,光学尺寸逐步扩大,1/1.6"及以上尺寸出货量达到约3.4亿颗,同比增长66.0%。预估2023年,这两大升级趋势将会继续保持增长。

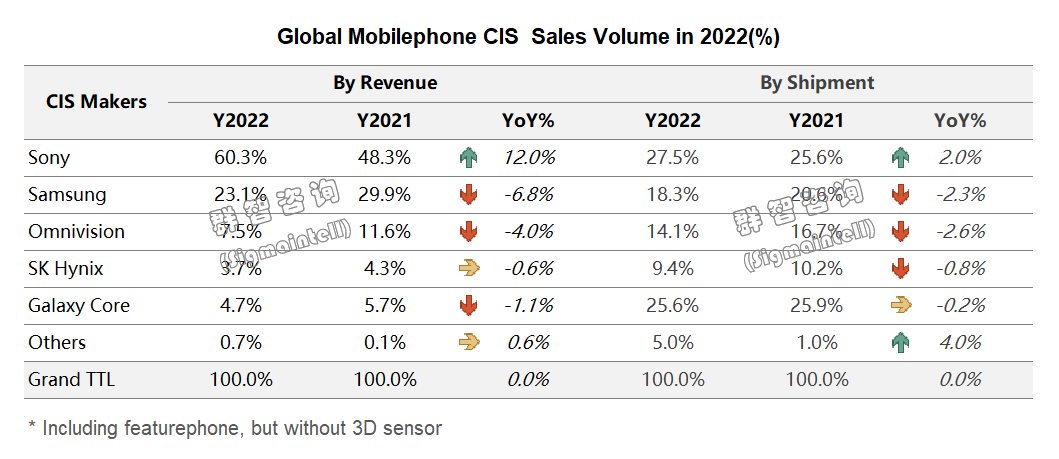

从产品维度来看,索尼(Sony)坚持的“大pixel高画质”的技术优势策略,成功帮助中国大陆品牌客户拉高了高端手机形象,索尼产品聚焦于高端市场,通过高性能及高质量维系高端市场的粘性。三星( Samsung)及中国大陆芯片商在大pixel技术线的技术能力受限,其主推小pixel技术路线,主要收割中低端市场需求,利润率相对较低。其主要聚焦于通过扩大市场体量收获一定的市场份额转化为营收的提升。从客户角度来看,索尼与苹果(Apple)客户紧密绑定合作为双方都获得了双赢的机会,并且其最新技术都将优先供应其头部客户,保证头部客户的产品竞争力及产能稳定。三星、豪威科技(Omnivision)及格科微(Galaxycore)等中国大陆芯片商主要与中国大陆品牌厂商合作紧密,而大陆终端客户受到国际政治因素等影响了销量景气,导致对应的合作芯片商连带失利。伴随着中国大陆终端品牌在高端智能手机市场针对于极致影像的突破及升级,2023年下半年对应的芯片厂商将有机会随之共同成长。

在图像传感器光学尺寸升级到一定的顶点后,受限于智能手机整机堆叠的限制,很难再继续扩大芯片尺寸。因此,供应链纷纷将目光转向了光学系统的升级。

首先,头部终端客户与资深光学设计厂商达成战略合作,例如:vivo与蔡司(ZEISS),小米(Xiaomi)与徕卡(Leica),oppo与哈苏(Hasselblad)等,通过与专业的光学设计厂商及搭配专业的光学镜头,建立多样化的色彩数据库,打造单反相机的手机影像质感。

其次,主摄的升级效果最为直观,因此各品牌除了升级光学尺寸之外,控制光圈大小也可以产生差异较大的成像效果。可变光圈的优点有控制景深来调整背景和前景虚实程度;光圈影响光量,白天强光下小光圈可以控制画面不过爆,晚上暗光下大光圈可以增强画面解析力;因此,2023年将会有众多品牌商陆续发布新的可变光圈方案,提升影像成像质量。