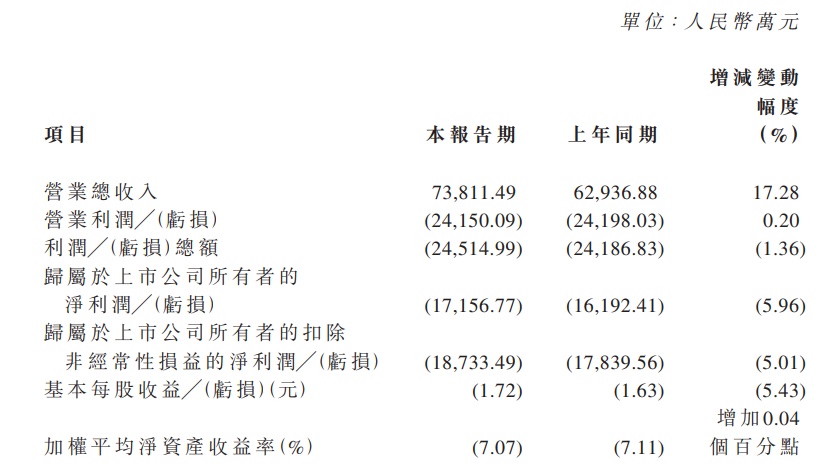

智通财经APP获悉,2月27日晚间,亿华通(02402)发布2022年度业绩快报,营业总收入约人民币7.38亿元,同比增长17.28%;归属于上市公司所有者的净亏损约1.72亿元,同比增长5.96%。截至发稿,亿华通股价跌0.91%,报60港元。

快报显示,2022年,公司紧抓燃料电池汽车示范应用城市群政策释放的有利机遇,继续加强市场营销拓展,营业收入实现持续增长。公司业务始终聚焦于燃料电池系统开发及产业化,坚持以研发驱动发展,不断进行产品技术更新及迭代,积极推动研发成果向产业化转化,同时公司通过组织升级、新业务布局、人才储备等进行战略性投入以把握住燃料电池市场加速发展的时机。

公司产品所处燃料电池行业处于快速发展阶段,产品技术及型号更新迭代速度较快,且随着燃料电池产业链国产化进程的不断加速,导致燃料电池产品成本及售价亦不断下降,为进一步夯实公司资产质量,报告期内公司对部分已不能满足客户市场需求或适配公司在售产品的存货及固定资产计提了资产减值损失。

实际上,目前国内氢燃料电池汽车整体市场需求有限,但市场前景让参与者不断增加,因此也让行业竞争加剧,最终导致价格战兴起。亿华通的燃料电池系统销售均价也从2019年的2万元/千瓦降至2022年第三季度的4676元/千瓦。

售价的下降也进一步导致亿华通的毛利率和净利率受到影响,数据显示,2019年-2022年前三季度亿华通的毛利率分别为44.5%、43.2%、37.5%和42.4%,其中2019年至2021年毛利率下滑的主要原因是燃料电池的价格下滑,2022年的毛利率反弹则是由于售出搭载燃料电池电堆的系统销量增加所致。

根据公开资料,亿华通是一家专注于燃料电池系统研发及产业化的高新技术企业,具备自主核心知识产权,并实现了燃料电池系统的批量生产。2022年已上险氢燃料电池车辆搭载亿华通发动机占比29.1%。从燃料电池配套企业配套数量来看,2021/2022年亿华通配套数量分别为635/946辆,同比增加48.98%,均位居榜首。

本月,亿华通M180氢燃料电池发动机发布。M180发动机是亿华通基于最新一代产品平台优势,自主开发的一款金属板燃料电池发动机系统,可搭载城际客车、城际公交车、牵引车、自卸车等车型。该产品具有大功率、高效率、智能化、动态响应等优势。

国金证券研报指出,FCV1月装机量14.4MW,预计今年将持续翻番。1月,燃料电池系统装机量14.4MW,其中商用车装机量为14.3MW,同比上升33%。全年FCV预计呈现高增趋势,不同于22年政策细则未落地时的谨慎试水,23年各地政策指引与补贴规划大多已下达,更完善且具备商业化基础的产业链叠加全国固定额度的补贴(先到先得),行业放量确定性强,预计23年FCV将持续看向翻倍。本月高功率系统占比79%,系统装机高功率化趋势,符合氢能中长期规划。2023年将是氢能及燃料电池行业进入发展快车道的一年,氢能和燃料电池制造是目前的两条主线,建议关注亿华通等企业。

此外,万联证券也表示,短期亏损不改氢能龙头长期向好的基本面,维持公司“买入”评级。