本文选自“王雅媛港股圈”微信公众号,作者木子,智通财经摘编原文如下,供投资者参考,不代表智通财经观点。

股票回购是指上市公司以自有资金或债务融资,在市场上以一定的价格购回公司发行在外的股份,将其作为库存股或者直接注销。回购会导致流通股数量减少,相应每股收益等指标增加。

说到持续回购,发生在近期比较经典的案例当属碧桂园(02007)和IGG(00799)。2016年,两家公司在股价低位时持续回购,随后便迎来波澜壮阔的行情。

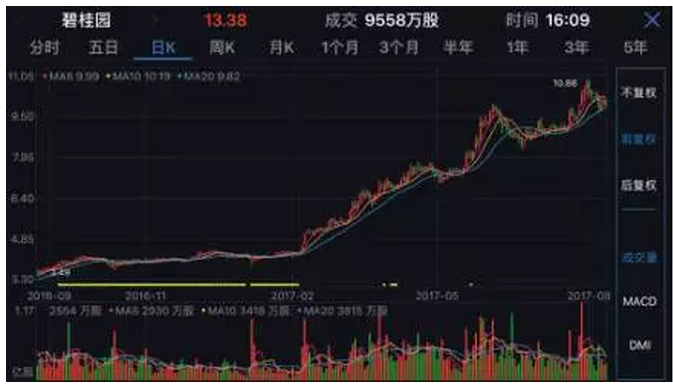

下图为碧桂园(02007) 2016年9月~2017年8月的日K线走势图,黄点代表当天有回购。

(图片来源:Wind)

下图为IGG(00799) 2016年5月~2017年5月的日K线走势图,黄点代表当天有回购。

(图片来源:Wind)

一般而言,回购股票主要有以下几种目的:

① 认为当前公司股价低估,看好未来公司发展;

② 通过回购来稳定股价或为某些利益相关者暗中接盘;

③ 通过回购变相提高大股东股权比例,维护控制权。

第一种情况:往往出现在股价底部时,通常表现为上市公司持续回购股票,而回购的次数、数量直观反映出公司对未来的信心;

第二种情况:往往出现在股价较高位时,通常表现为上市公司突然受到负面消息影响时,公司短时间内迅速回购股票,借此希望挽回投资者的信心;

第三种情况:主要是为了防止恶意收购。

对于一般价值投资者而言,第一种情况出现的时候更应该引起注意。尤其是PE 、PB处于历史低位,企业自身以及行业都还不错的上市公司,未来有希望迎来戴维斯双击。

接下来我们来探讨同方泰德(01206)这家公司。最近1年累计回购65次,不只是回购,大股东也在增持,那么它是否存在投资机会呢?让我们一起来分析一下。

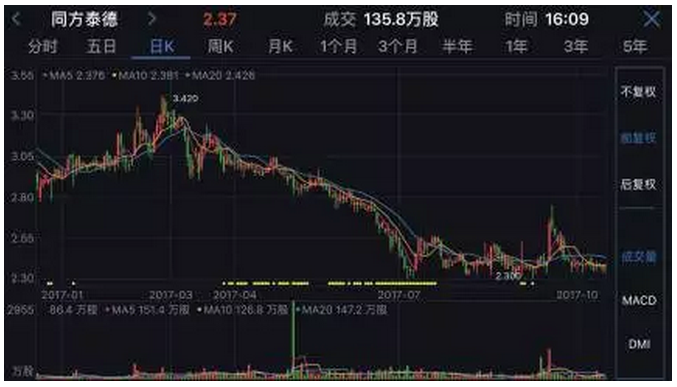

下图为同方泰德(01206)2017年1月~2017年10月 日K线走势图,黄点表示当天有回购。

(图片来源:Wind)

一、基本业务

同方泰德传承清华,始于同方,2005年成立,2011年在香港上市。过往十年,同方泰德一直为城市综合节能提供产品、解决方案及系统集成等综合服务,是一家依靠人才、技术发展的轻资产公司。

目前,其业务范围覆盖智慧交通、智慧能源、智慧建筑与园区三大版块,定位于城市能源智能控制和节能环保服务商。

(1)智能交通业务

该业务包括地铁环境与设备监控系统、地铁站节能改造、地铁安全门系统等。

近年来,国内的城市轨道交通行业快速发展,新运营里程持续扩大。根据城市轨道交通协会统计,截至2017年6月底,中国内地31个城市开通城市轨道交通,共计133条线路,运营线路总长度达4400公里。

而“十三五”规划中提出,要加快发展城市轨道交通建设,加快300万以上人口城市城轨交通成网。到2020年,中国轨道交通运营里程将达到7,700公里。

这意味着中国未来三年,每年新开通运营里程将超过1000公里,每年新增约30条地铁线路。

目前,公司在该领域已覆盖北京、广州、深圳等20个主要城市近60条地铁线路,市场占有率超过40%。2016年新签武汉、西安、重庆、巴基斯坦等重点项目,新签合同订单金额同比增长20%左右。营业收入从2014年的2.3亿增长到2016年的6.8亿人民币。2017年上半年又新签济南、武汉、哈尔滨等重点项目,上半年营业收入同比增长29% ,预计未来这一板块将继续保持较快增长。

(2)智能能源业务

该业务利用工业余热回收技术、热泵技术、温湿度独立控制技术等进行能量阶梯利用和能源系统优化改造。

随着城市生活水平不断提高,居民对冬季采暖有越来越高的要求。中国城市集中供热面积在不断增长,2016年已达到70亿平方米左右。

相较于分散供热,集中供热具有明显的节约燃料、节省用地、提高供热质量、低噪音、低污染、自动化程度高等优势。因此,国家近年来大力淘汰小型分散燃煤锅炉的供热模式,加大城市集中供热模式的推广。

另外,随着中国政府节能减排政策指标不断升级,城市能源集中高效利用需求大增,集中供热的智能化和节能改造势在必行。目前,公司在该领域市场占有率已达50%左右。考虑到集中供热已实现节能改造的比例还比较低,未来的发展空间巨大。

目前,公司已服务上百个城市供热网,覆盖超过10亿平米供热面积,供热节能改造累计完成近2亿平方米,占据行业领先地位。

2016年公司新签山东菏泽、山西太原等供热项目,新签订单同比增长50%左右,营业收入从2014年3.4亿增长至2016年的4.8亿。2017年上半年又新签上海、山东潍坊等重点项目,上半年营收同比增长53%,预计未来这一板块将呈现加快增长的趋势。

(3)智能建筑与园区业务

该业务包含能耗监控、节能改造、楼宇智能化等产品及服务。

以楼宇节能管理为主的智慧建筑与园区板块,是同方泰德的传统业务模块,公司一直保持在国内智能建筑行业工程总量第一的位置。

这块业务受到国内固定资产投资增速放缓、商业地产项目减少的影响,行业竞争加剧。近两年业务有所倒退,营业收入从2014年8.2亿降低到2016年的6.3亿。

2016年,公司新签中国农业银行北方数据中心,百度云计算中心,万达集团(慧云)等重点项目,寻求转型专注于数据中心、高端酒店、医院、机场等高端市场。从2016年下半年开始,业务降幅开始收窄。

2017年上半年又新签北京通州IDC数据研发中心、北京经济技术开发区管委会等重点项目,该业务上半年营业收入同比仅下滑1.6%,继续收窄降幅,预计未来该业务有望企稳。

二、财务数据分析

同方泰德的历史财务数据要分两段来看。以2015年为节点,在这之前以节能业务为主体,之后则是节能+智能业务并行。

2015年8月,公司出售加拿大子公司Distech Controls 所持股权,相关资产剥离,并获得处置收益5.85亿人民币。

2015年10月,公司又以5.28亿人民币为代价,完成母公司同方股份旗下智能轨道交通、智能建筑与智能热网相关业务和资产的收购,寻求转型。

由于2014年之前的报表呈现的是原有业务财务数据,并且以美元为统计单位,而2015年之后的报表则反映现有业务财务数据,并且以人民币为统计单位,相关数据需要经过重列。

因而,并不能简单的将2011年上市以来的财务数据从报告中提取,放到一起分析。

以下的财务数据从2012年开始进行重列调整,并全部以人民币为统计单位,客观的反映现有业务的实际情况。

(数据来源:公司财报)

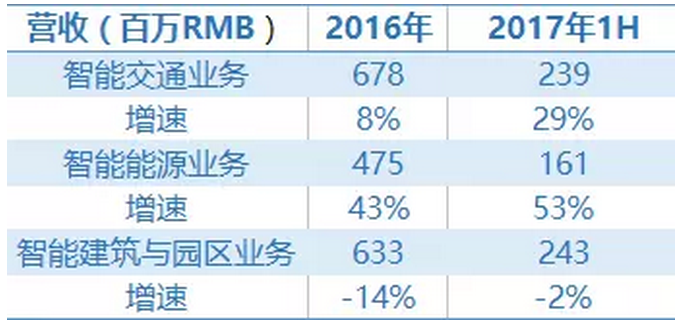

从现有业务营业收入的过往历史来看,上市以来保持20%左右的复合增速,仅在2016年取得个位数增长。

我们将业务进一步分拆,可以发现2016年主要是由于智能建筑与园区业务板块发生了14%的负增长,从而拖累了整体营业收入增速。

(数据来源:公司财报)

总体来看,鉴于智能交通和智能能源板块行业空间巨大,公司的领先地位以及在手订单的快速增长,且智能建筑与园区业务降幅的收窄,并且占总体业务的比重在下降,未来公司重新回到20%左右的营业收入增速是大概率事件。

(数据来源:公司财报)

从毛利率的角度,由于智能交通和智能能源板块毛利率较高,并且有进一步上行的空间,因而带动整体毛利率上行。

(数据来源:公司财报)

考虑到2016年中期有2931万汇兑收益,若对此一次性收益进行调整,则实际2016年持续经营业务年内溢利同比增长10%,2017年上半年则同比增长高达97.5% , 接近翻倍。这个数据和公司上半年营业收入恢复性增长,毛利率较大提升的实际情况更有一致性。

整体而言,公司现有业务过往5年经营业绩表现良好,虽然在2016年增速稍有放缓,但未来大概率能重新回归快速增长的轨道。

那么最重要的问题来了。公司所在行业好、空间大、前景乐观、自身过往业绩也还不错,为什么股价却大幅下跌?(股价从2015年高点8.6港币已下跌超过70%)

三、导致股价大幅下跌的可能性分析

(1)短期内,营业收入和账面利润波动让投资者趋于谨慎

2015年,公司发生较大规模的业务重组,剥离原海外北美业务,注入母公司资产。但仅在第二年整体营业收入增速就从过往复合20%以上掉落到个位数增长,未免让投资者对未来公司的成长产生担忧。

另外,单纯从账面利润来看,2014年整体净利润1.97亿人民币,2015年7.85亿人民币(因为出售资产),而2016年由于没有非持续经营净利润的因素影响,净利润同比大幅下滑到2.3亿人民币。2017年上半年的账面净利润也仅有2%的增长。表面看起来公司的经营状况在业务重组后产生较大的波动。

(2)应收账款绝对值过高,周转天数较长,投资者担心坏账风险

2016年,公司应收账款绝对值高达13.45亿人民币,平均周转天数达208天。2017年上半年,更是上升到15.57亿人民币。

应收款的增加一方面是由于业务规模持续增长,另外主要是非当期部分工程款需按照工程进度支付,而建筑相关行业的工程进度有所减缓。同时,部分EMC项目的递延分享收益也按照审计要求列入应收账款,导致应收账款增长较快且账期较长。

总体而言,由于客户主要为政府、公用事业单位和大型企业,坏账可能性并不大,应收款整体风险较小。公司也按照会计准则进行正常的应收款坏账拨备,我认为投资者不用过于担心。

(3)信任危机

大股东同方股份股权占比较低(35%),不排除大股东想在股价低位时对自己定向增发的可能性。投资者顾虑在这种情况下,上市公司短期的业绩表现不会好。

另外,由于公司两次更换董事长,也有部分投资者担心公司内部是否存在利益冲突。虽然,公司是否会进行新的资产运作我们并不知晓,但从大股东增持和公司持续回购,以及对近期所取得订单合同的及时披露来看,公司正在释放积极的信号以打消市场的顾虑。

从以上几点分析来看,公司的确存在一些瑕疵,容易让很多投资者望而止步,然而,现在股价跌到如此地步,是否已经达到合理的价值范围?我们进一步来评估一下。

四、当前股价安全边际

目前市值16亿人民币,对应2016年PE大约为7,PB为0.7,处于公司自身历史估值的底部,也已经远低于一级市场的交易价格。正如前面所分析,公司新业务行业空间巨大,现在只是遇到了短期的波动,而根据快速上涨的订单合同,相信很快重新恢复增长,那么这种估值显然太低了。

(1)从行业角度估值远低于同行

(数据来源:Wind;数据以2017年10月28日收盘价为基准)

你可能觉得拿H股跟A股估值比较有点扯,但即使以港股的眼光去看,市盈率7倍而未来有增加空间的股票都是便宜的。

(2)当前股价低于回购平均价格和大股东增持价格

自2016年12月以来,公司共计回购65次,累计回购3383万股(回购超过总股本的4%),回购价格介于2.34~2.99港币之间,平均回购价格2.72港币;

自2016年8月份以来,大股东合计增持469.4万股(增持超过总股本的0.5%),平均增持价格3港币左右。当前股价也低于股权激励行权价格。

(数据来源:公司财报)

五、业绩预测及估值

基于公司所在行业的发展前景,当前项目的进展情况,在手订单的披露,上半年的业绩表现及管理层对未来的展望。

我预测2017年、2018年公司每年将保持20%左右的营收增速以及25%左右的利润增长,即2018年有望实现营业收入25亿人民币,实现净利润3.6亿人民币。

因此,我给予同方泰德未来12个月6.36港币的目标价,对应50亿港币市值以及2018年12倍PE估值,潜在上升空间171% 。

持续回购的公司不一定都是好公司,但如果叠加低估值、行业好、有成长、有股权激励这些要素,至少也应该引起价值投资者足够的重视。

至于同方泰德当前这个黄金坑究竟要不要跳,我只能说:IT'S UP TO YOU !

免责声明:智通财经网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。(编辑:姜禹)