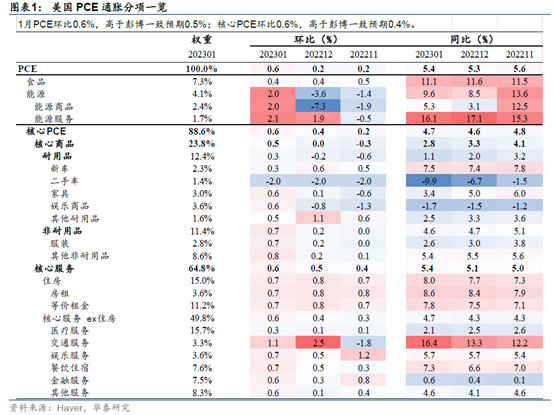

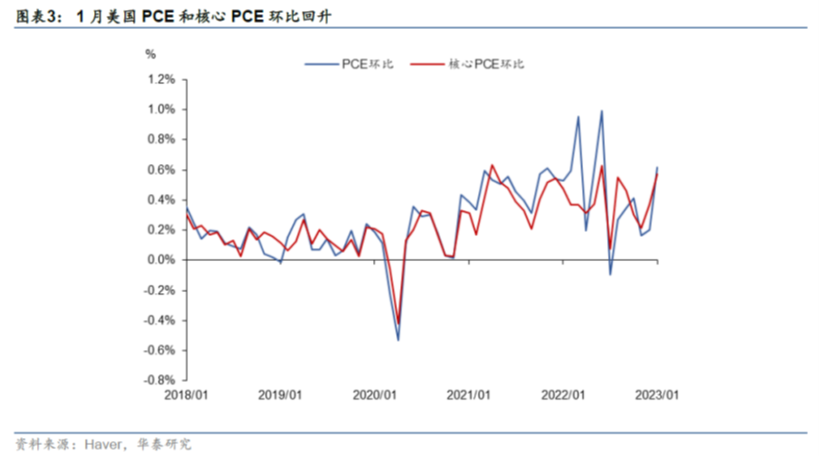

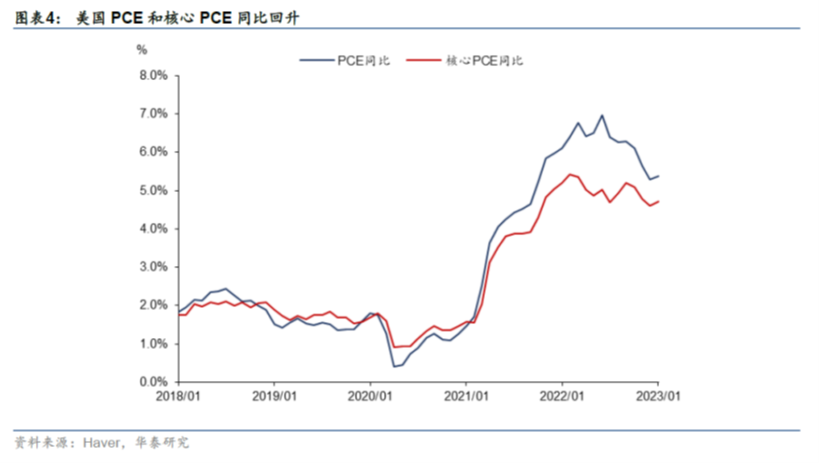

美国1月PCE数据超预期——PCE环比回升0.6%,高于预期的0.5%(12月+0.1%),同比增速从12月的5.3%回升至5.4%,高于预期的5.0%。PCE环比增速大幅上行主要是因为能源价格上行以及核心商品增速回升,但1月CPI数据或已“剧透”。1月核心PCE环比增速为0.6%,高于预期的0.4%,同比增速从12月的4.6%回升至4.7%。高于预期的PCE数据公布后,美债长短端均上行,美元指数小幅走强,加息预期回升——2年期和10年期美债收益率分别上行9bp和6bp至4.78%和3.93%,美元指数从104.6回升至105.1,美联储加息终点上升4bp至5.38%。

1月能源PCE价格大幅提升,推动PCE价格环比上行。1月能源PCE环比上升5.6 pct至+2.0%,其中能源商品环比增速上升9.3 pct至+2.0%,主要因1月布伦特原油均价回升(1月均价83.9美元/桶,高于12月约3.2%)。或反映了美欧深衰退风险下降以及中国经济恢复引发市场对能源需求预期上涨。此外,1月食品PCE价格环比录得+0.4%,增速与12月持平。

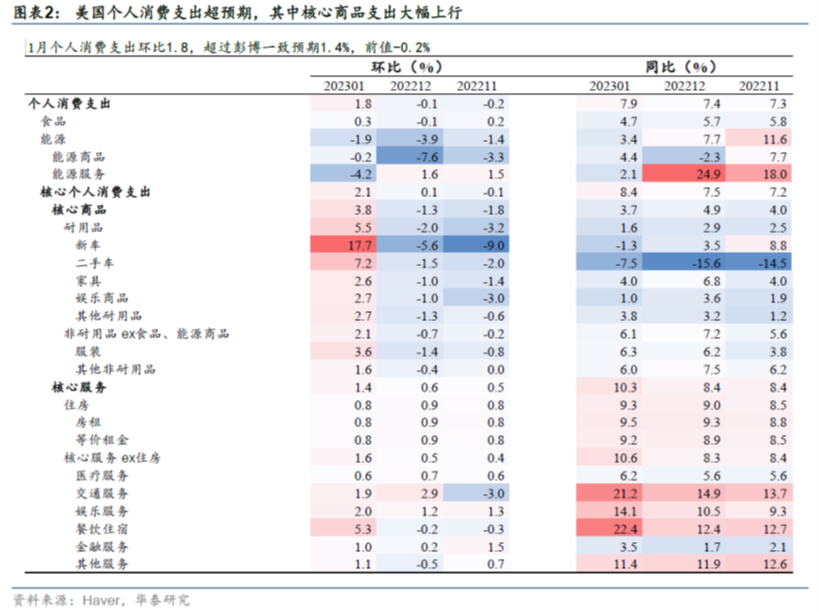

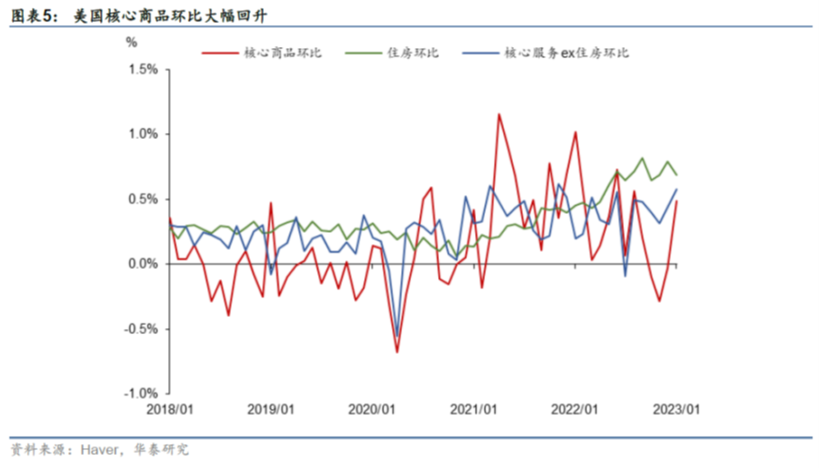

核心商品PCE价格环比大幅上行,已连续两个月回升。1月核心商品环比上涨+0.5%(12月0%),耐用品价格环比转正(+0.3%),其中家具(+0.6%),娱乐商品(+0.6%)环比大幅上行。二手车价格环(-2.0%)继续下降,但领先2个月的Manheim二手车价格1月环比已转正,暗示未来二手车价格仍有反复。另外,非耐用品环比大幅回升,1月录得+0.7%,较12月增加0.5个百分点,其中服装(+0.7%)延续上涨趋势。核心商品价格大幅回升、耐用品价格环比转正反映美国商品消费韧性较强,未来通胀压力或有隐忧。

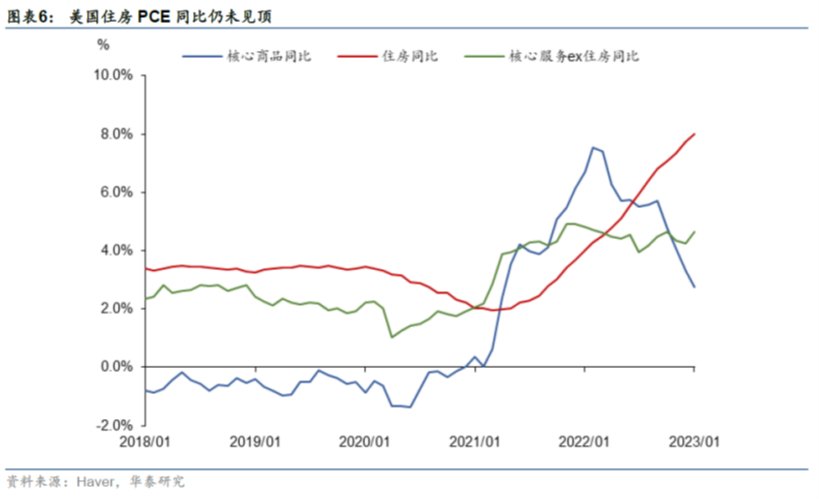

核心服务价格环比上涨0.6%,租金环比增速仍高但边际略微放缓。1月核心服务价格环比录得+0.6%,较12月(+0.5%)再度上行,租金价格环比为+0.7%,略低于12月的0.8%但仍处高位。我们预计租金未来或将进一步下行,考虑到房价领先住房分项14个月,而房价同比增速已于2022年二季度见顶,同时领先住房分项12个月的新签约租金已持续8个月回落,我们预计住房PCE分项于2023年二季度见顶。另外,受1月出行持续火热的影响,交通服务价格环比增加1.1%,娱乐价格(+0.7%)、餐饮价格(+0.7%)也均有明显增长。

1月PCE和核心PCE数据再度大幅上行,同时核心商品再度大幅上行,房租等“粘性通胀”核心服务消费仍强。考虑到美国目前消费韧性仍强,服务业需求强劲,美国经济“软着陆”概率上行,但也暗示下半年通胀或难以快速回落。2月美国服务业PMI大幅上升(2月50.5,1月46.6)带动综合PMI上行至50.2,大幅超过1月的46.6和预期的47.5,反映了服务业需求强劲。我们预计,因为2022年的高基数,2023年上半年通胀同比有望维持回落趋势,但通胀在2023年下半年难以快速回到落至3%。此外,劳工市场供给紧张能否有效缓解、中国复苏对全球需求提振以及对大宗商品价格的影响也是后续美国核心通胀能否持续下降的关键边际变量。

往前看,美联储3月或维持25bp的加息节奏,加息终点在5%以上。短期内美联储对目前经济“软着陆”概率上升、但通胀下行的短期局面持“乐见其成”的态度。然而,总体需求强劲暗示二季度后通胀走势仍有不确定性。我们预计美联储在春季不会停止加息,未来政策利率路径取决于劳工市场和通胀数据的表现。受制于美国劳工荒和中国经济复苏,2023年下半年美联储不具备降息条件,若通胀反复,不排除联储立场未来有再度转向的可能性。

风险提示:利率上行、高通胀压制总需求;美国经济过快减速。

本文来源微信公众号“华泰证券宏观研究”,作者易峘、胡李鹏,智通财经编辑:陈秋达。