智通财经APP获悉,据硅业分会数据显示,本周工业硅市场气氛较上周转弱,采价询价订单偏少,成交清淡。下游采购商心理成交价格较低,上游供应商硅厂持仓惜售,上下游处于僵持博弈阶段,硅价整体持稳。出口方面,海外需求暂无明显变化,各牌号工业硅FOB与上周持平。

一方面,需求端三大领域前期大规模补库采购完成,现以刚需订单为主,叠加部分贸易商出于资金周转需求,持续小批量出货,下游企业预期工业硅价格低位震荡。另一方面,由于近期云南地区电力供应存在一定缺口,相关电解铝企业已经接到限电文件,部分电解槽已停止生产,后续限电政策可能漫延至硅冶炼等其他工业领域。同时,枯水期西南地区电价较往年偏高,其中四川电价在0.56-0.68元/吨,云南电价在0.52-0.54元/吨。硅厂在高成本和限电预期下,捂货情绪浓厚。

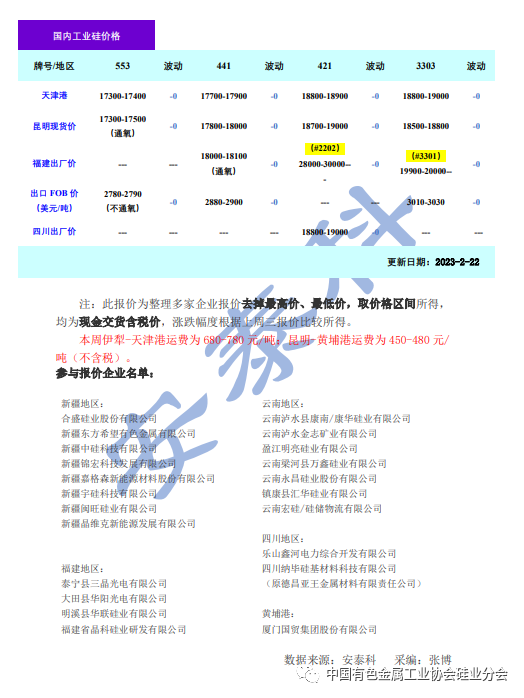

本周国内工业硅价格整体持稳运行。其中,冶金级主流价格在17300-18100元/吨;化学级主流价格在18700-19000元/吨。同时,铝合金ADC12价格与上周持平,主流报价19400元/吨;有机硅DMC价格上涨300元/吨,主流报价17600元/吨。

展望后市,供应端:据调研了解,云南怒江后续电路检修降负荷7万千瓦,可能影响4-5台矿热炉生产。

需求端:目前多晶硅价格仍表现较好,相关企业利润处于高位,生产积极性有增无减;有机硅终端需求转好,

DMC价格持续回涨,拉动单体厂开工率从月初70%左右回升78%左右;硅铝合金企业生产平稳。整体来看,下游需求处于小幅增加状态,有望推动硅价上涨,但由于有机硅终端需求释放存在不确定性,以及工业硅后期新建扩建产能持续放量,叠加工业硅库存压力,预计工业硅价格上行区间偏小。