在中国的资本圈,流传着这样的一句话:“周期”的思维才是永恒的赛道。

这句话隐藏的含义,或许在于没有什么行业是永恒的赛道,只有拥有周期的思维才能穿越周期。换言之,所谓的新兴行业或许会因为短时间内的投资过旺、产能过剩而发展降速,而夕阳行业则或许会因为新需求或新技术的出现而重归增长。

在智通财经APP看来,将上述观点套用到当下的香港建造业市场,或许是再合适不过了。公开资料显示,2015-2020年期间,香港总承建商进行的建筑工程总价值由约2239亿港元增加至约2299亿港元,复合年增长率仅为0.5%,增速差强人意。

然而,鉴于政府决心增加住房供应、社区设施以及基础设施投资,总承建商进行的建筑工程总价值预计将由2021年的约2337亿港元劲增至2025年约3008亿港元,对应复合年增长率约为6.5%,增速较之过往几年显著提升。

香港建造业有望重启增长,这对于产业链上下游的企业而言显然是再好不过的消息了。智通财经APP注意到,日前,郝氏控股有限公司(以下简称“郝氏控股”)二次递表港交所,而该公司系香港的一家建筑设备供应商。

扎根香港的建筑设备供应商

郝氏控股的历史可追溯至1983年,彼时公司创始人成立其个人独资企业志成电机公司,并主要提供建筑设备租赁服务。后续随着时间推移,郝氏控股逐步将业务扩大至建筑设备销售领域。

发展至今,郝氏控股已成长为一家成熟的建筑设备供应商。根据华坊报告,以2021年的收益计算,郝氏控股在香港动力能源设备及高空作业设备租赁市场中排名第二,市场份额约为6%。

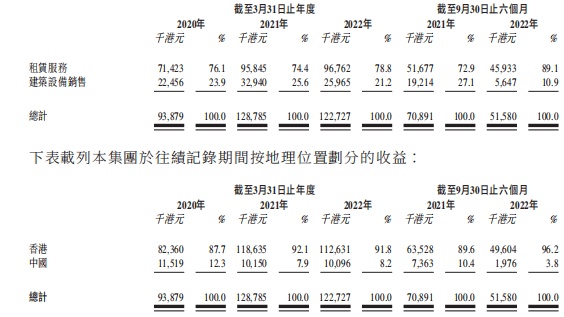

尽管在大本营香港已具备较高影响力,但就业绩规模来看,郝氏控股仍然稍显“迷你”。招股书显示,最近三个财政年度里(2020-2022年截至3月31日止年度),郝氏控股的收入分别为9387.9万港元、1.29亿港元、1.23亿港元,同期该公司的净利润分别为3053.3万港元、5057.3万港元、3816.4万港元,规模均较小,且呈现出一定的波动性。

而截至2022年9月30日止六个月,郝氏控股的收入和净利润分别为5158万港元、1500.6万港元,较上年同期分别减少了27.2%、22.9%,收入及盈利表现均现收缩。

拆分收入结构来看,郝氏控股的收入来源于租赁服务和建筑设备销售两大板块。其中,租赁服务显然是公司的基本盘。以最近三个财政年度及截至2022年9月底止六个月(以下简称“报告期”)的业绩来看,租赁服务的收入分别为7142.3万港元、9584.5万港元、9676.2万港元、4593.3万港元,对应收入占比分别为76.1%、74.4%、78.8%、89.1%。

同期,郝氏控股的建筑设备销售的收入分别为2245.6万港元、3294万港元、2596.5万港元、564.7万港元,对应收入占比则为23.9%、25.6%、21.2%、10.9%。

而若分地域来看,香港地区的业务始终是郝氏控股的“基本盘”。报告期内,郝氏控股来源于香港地区的收入分别为8236万港元、1.19亿港元、1.13亿港元、4960.4万港元,占比87.7%、92.1%、91.8%、96.2%。

盈利表现来看,报告期内郝氏控股的毛利分别为4841.7万港元、7583万港元、6683万港元、2782.3万港元,对应毛利率分别为51.6%、58.9%、54.5%、53.9%,亦整体处在原地踏步的状态。

行业提速业绩摆脱原地踏步?

综合近年来的财务表现看,郝氏控股的业绩颇有原地踏步的尴尬。诚然,这其间固然也有外部环境的影响。众所周知,前些年受疫情影响,香港的建筑工程出现了一定的延误。而在疫情之前,2019年受中美贸易关系的发展及其余突发事件的影响,香港私营部门的项目总价值亦有所下降。

但展望后市,鉴于疫情的影响已经在持续消退,同时得益于政府决心增加住房供应、社区设施以及基础设施投资,未来几年里香港制造业的市场规模增速有望提速。

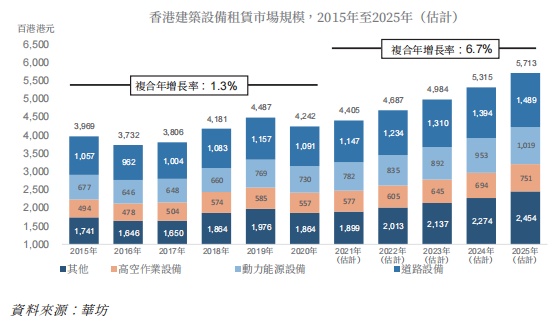

具体到细分行业,根据招股书,2020年香港建筑设备租赁行业的市场规模约为42.42亿港元,2015-2020年的复合年增长率仅为1.3%。而根据机构预测,至2025年,该市场的潜在规模有望升至57.13亿港元,期间复合年增长率有望达到6.7%。

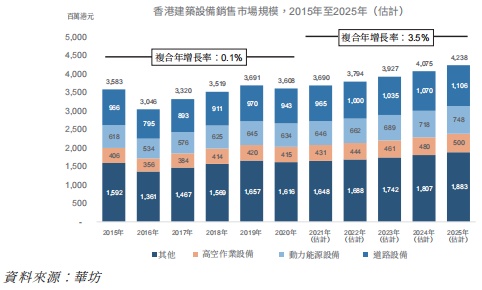

反观香港建筑设备销售行业,数据显示,2020年该行业的市场规模约为36.08亿港元,2015-2020年期间的复合年增长率仅为0.1%,市场近乎停滞。但接下来几年,该市场有望于2025年扩容至42.38亿港元,对应复合年增长率有望提升到3.5%。

后市来看,随着香港建造业的提速,郝氏控股或许可以乘上“东风”摆脱过去几年业绩一路原地踏步的尴尬。但另一方面,必须要承认的是香港制造业的整体规模较小,即便未来几年市场发展提速,但设备租赁及设备销售两大市场潜在的空间加起来也不过百亿元,这也意味着类似郝氏控股这样的企业成长天花板不会太高。

或许也正是为了因为此,近些年郝氏控股试图将业务拓展至中国大湾区等地区,但就结果来看,至少到目前为止仍未见明显成效。截至2022年9月30日止6个月里,郝氏控股来自大陆的收入占比仅为3.8%。有鉴于此,后续即便郝氏控股成功登陆资本市场,偏居一隅、成长性捉襟见肘的郝氏控股恐怕也难得到市场资金的青睐。