欧洲天然气本轮冬季需求预计将于3月31日结束,此前能源行业分析人士们预计的能源危机进一步升级并未出现,并且随着暖冬降临后欧洲天然气价格暴跌,能源危机阴霾已逐渐消退。不过该地区可能每轮冬季都面临着重新补充天然气存储量的挑战。此外,从长期来看,欧洲能源问题可能会刺激可再生能源的发展。

令欧洲大陆的人们感到无比幸运的是,该地区经历了一个温和的冬季,并且欧洲依赖的天然气能源的储量量仍然接近历史最高水平。但是,欧洲必须为在国际市场上补充天然气存储量的一轮又一轮代价高昂竞赛做好充足的准备,毕竟谁都无法预料下一个冬季是凛冬还是暖冬。

在俄乌爆发冲突之前,欧洲天然气价格就不断上涨。随后,在地缘政治博弈之下,俄罗斯切断了相对廉价的管道天然气供应,欧洲天然气价格此后飙升至创纪录高点。

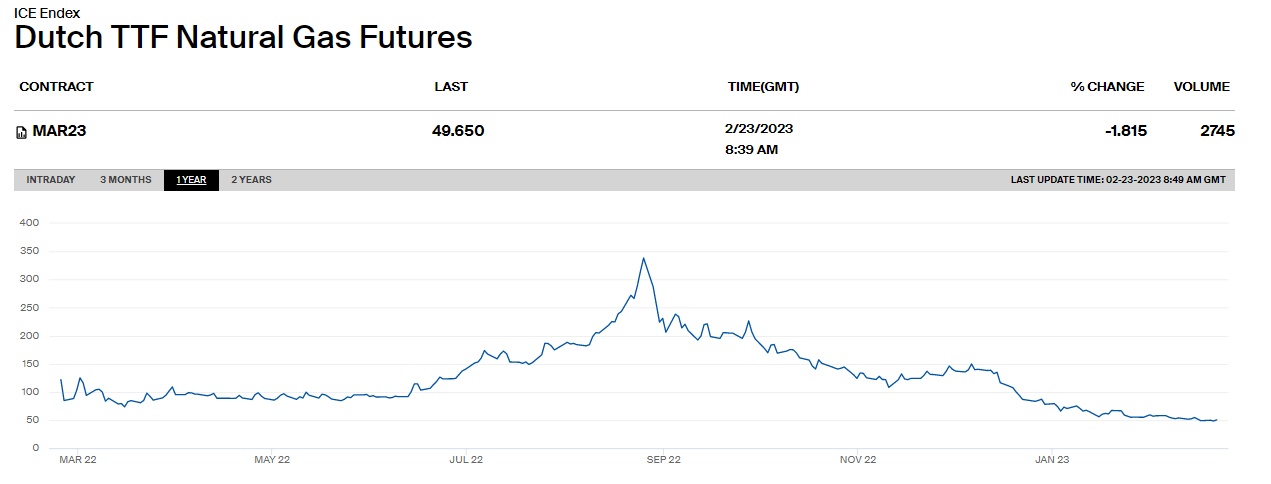

智通财经APP了解到,尽管欧洲的天然气基准价格——TTF天然气价格已从去年8月的峰值340多欧元降至每兆瓦时50欧元(53美元)上下波动,一举创下17个月最低点,但仍高于历史平均水平。这意味着欧洲各国政府仍可能面临一笔巨额的账单,随着天气预报机构预计未来可能有所降温,他们需要于潜在的冬季需求高峰之前重新补充库存。

据天气预报预计,包括伦敦和马德里在内城市的气温可能会在本周末从反常的高水平下降,寒冷的天气可能会持续到3月初。

熬过了这个寒冬,前方还有无数寒冬,且不是每次都有罕见暖冬“驰援”

为了避免市场波动和防止供应短缺,欧洲政府将不得不每年重复这种做法,直到欧洲大陆开发出一种更持久的替代俄罗斯管道天然气的方法。在去年从全球各地进口液化天然气(LNG)之前,欧洲几十年来一直依赖俄罗斯的廉价管道天然气。

分析人士和能源企业的高管们表示,已经储存的天然气将发挥重要作用,在异常艰难的维护工作之后,法国核电发电量的增量也将提供重要帮助。

德国最大的公用事业公司RWE首席执行官Markus Krebber表示:“目前天然气市场的形势已不再那么紧张。”他预计,去年创纪录的价格飙升不会重演,但他也表示:“人们不能让自己陷入一种虚假的安全感”。

同样,一些分析师也警告称,不要等到太迟了再进行天然气存储。

Aurora Energy Research的高级分析师Jacob Mandel表示:“我们预计,明年夏天储能的成本不会像去年那样高昂。”“但这也意味着,依赖现货供应来填补库存,而不是对冲未来价格上涨的公司,将有可能支付与去年夏天类似的成本。”

他估计,夏季几个月购买天然气的成本将比能源危机前高出2-2.5倍,而欧洲各国政府去年在供应天然气方面已经耗费了数百亿欧元,可能面临赤字危机。

此外,即使在8月份通往德国的北溪(Nord Stream)管道关闭之前,欧洲一些能源企业已经根据长期合同收到了大量俄罗斯天然气。

然而,北溪天然气运输中断推高了欧洲天然气价格以及欧洲液化天然气价格,后者价格一度达到约70百万英热单位(mmBtu)的创纪录水平,而目前仅约为16美元。

欧洲天然气价格大幅下滑,需求可能开启复苏

有业内消息人士称,俄罗斯基于复杂计算得出的长期合约价格并不公开,但比现货市场价格便宜得多。

欧盟委员会的统计数据显示,去年欧洲总共进口了约620亿立方米(bcm)的俄罗斯管道天然气,比前五年的平均水平低60%。

根据国际能源署(IEA)的预测数据,假设通过TurkStream管道(土耳其溪天然气管道)和乌克兰的天然气流量与2022年12月的流量一致,今年俄罗斯对欧盟的天然气输送预计将降至250亿立方米。

需要注意的是,即使欧洲的各个天然气储存点被填满,欧洲天然气库存也只能满足大约四分之一的欧洲需求。

为欧盟政策制定者提供分析的智库Bruegel呼吁今年夏天减少13%的需求,而欧盟去年的协议是自愿减少15%。而这一措施可能很棘手,因为今年天然气价格的下跌大幅削弱了欧洲民众避免并资源削减使用天然气的动机。

去年天然气使用量减少的原因之一是煤炭使用量增加,虽然煤炭价格更便宜,但极度不利于欧盟的碳减排计划。

Energy Aspects欧洲天然气和全球液化天然气主管James Waddell表示,在电力行业,天然气与煤炭的竞争正变得越来越激烈,而其他行业也可能会转而使用天然气的可替代燃料。但是他表示:“如果欧洲天然气定价低于60欧元/兆瓦时,然后降至40欧元/兆瓦时,就会有相当多的天然气回流到工业领域。”

Waddell表示,法国核电产量的增加将有助于欧洲的整体形势,因为法国核电发电量将从去年的280TWh大幅增加到约310TWh。但他表示,这仍低于5年期的平均水平,而且其他地区(尤其是德国)的能源供应损失将侵蚀这一增长。

有不少行业分析人士表示,最终解决天然气短缺的方案需要更多的可再生能源,因为欧盟寻求在2050年彻底实现温室气体净排放为零的目标,而欧洲能源危机势必将加速这一进程。

欧洲最大规模的天然气供应商Equinor的天然气和电力交易主管Helge Haugane表示,在那之前,即使是完整的存储量也不能保证天然气供应是足够的。他表示,只要全球供应仍然紧张,市场将非常容易受到任何中断或“非常规天气事件”的负面影响。

欧洲国家与主要能源进口国的竞争可能日趋激烈

经过欧盟的艰苦努力,在去年11月欧洲的天然气库存已达到96%峰值,超出此前预期。

根据欧洲天然气基础设施公司(GIE)的数据,如今这一比例已降至64%,但是从平均线来看仍处于较高水准。分析人士预测,到3月31日供暖季正式结束时,这一数字将进一步下降至55%左右。

在经历了一个温和的冬季,再加上需求减少,导致国际能源署下调了对欧盟天然气短缺程度的预测后,天然气供应水平一直保持在较高水平。

本月早些时候,国际能源署将今年的欧洲天然气供需缺口定为400亿立方米,低于此前570亿立方米的预期。

报告称,能源效率以及可再生能源和热泵的快速部署可能有助于在2023年填补大约370亿立方米的缺口,同时警告称:“不确定性和外生风险因素的范围异常广泛”。

其中包括,俄罗斯仍在向欧洲供应天然气的管道可能完全停止供应,以及未来印度、日韩等主要能源进口国的需求上行等因素,可能加剧国际液化天然气市场的竞争格局,使欧洲更难购买液化天然气。

国际能源署表示,除2022年增加550亿立方米外,欧洲今年的液化天然气进口量可能还会增加110亿立方米至总计1400亿立方米。

在去年俄乌冲突之前,德国一直是俄罗斯最忠实的天然气客户之一,此前德国进口液化天然气的基础设施薄弱。现在,该公司正以创纪录的速度,在今年年底前上线6个浮动存储和再气化装置(FSRU)。

Timera Energy 的高级分析师Luke Cottell表示,行业认为这需要与更多的终端基础设施相匹配,以液化和运输液化天然气,但潜在的全球需求可能意味着未来24个月将难以实现存储目标。

其他欧洲国家也在增加液化天然气产能,而环保人士和绿色政治人士则不断质疑,在基础设施上投入过多的资金可能削减低碳化趋势所需要的资金基础。