本文来自“亿欧网”,作者为王小苹。

继众安保险之后,汽车新零售交易平台“易鑫集团”29日晚间,向香港交易所提交IPO申请。

招股书指出,易鑫的竞争优势在于大型互联网汽车零售交易中心、汽车零售交易生态系统、一体化全渠道运营能力、高效的信息技术基础设施、数据分析能力及管理管队。未来,将扩大消费群体、提升生态和技术实力,并寻求战略联盟、投资及收购机会。

中国汽车市场发展迅速,汽车交易规模从2012年的1780万辆增至3160万辆,年复合增长15.5%,并且销售渠道进一步向三四线城市下沉,易鑫预计2021年汽车零售交易规模达4500万辆。

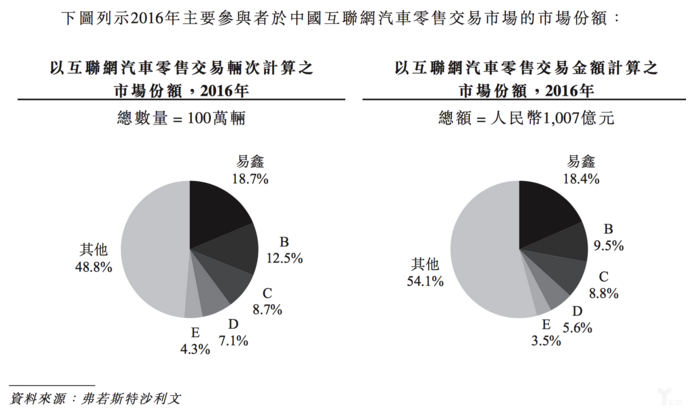

招股书显示,易鑫集团已是国内大型互联网汽车零售交易平台。2016年,易鑫促成160000多笔汽车零售交易和汽车相关交易,涉及的汽车总值260亿人民币;今年上半年促成160000笔汽车及相关交易。

2017上半年净亏损61亿元,M3坏账率0.5%

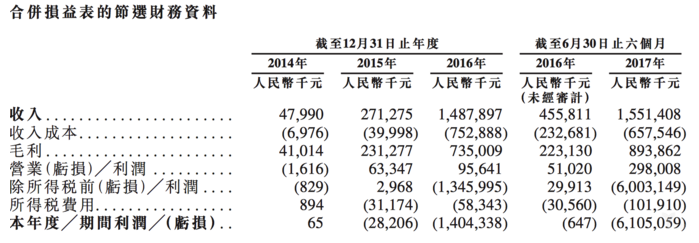

招股书显示,易鑫2017年上半年营收为15.5亿元;2014年、2015年、2016年营收为4799万元、2.71亿元、14.87亿元。2017年上半年净亏损61.05亿元,2014年、2015年、2016年净利润分别为6万元、-2820万元、-14.04亿元。

截止2017年6月30日,易鑫累计亏损达76亿元,产生累计亏损的主要原因是可转换可赎回优先股的公允价值大幅增加。

2017年6月30日,易鑫集团的应收融资租赁净额为197亿元。截止2017年6月30日,信用亏损准备金额分别为3070万元,占2017年6月30日应收融资租赁款净额的0.16%。M1、M3、M6的逾期率分别为0.89%、0.51%及0.23%;拨备覆盖率分别为17.6%、30.7%、68%。

招股书显示,易鑫所涉及汽车金融业务的资金来源主要包括银行及其他独立金融机构借款、资产证券化、易车集团借款3部分。

易鑫官方公关文件显示,易鑫清晰地将发展策略对标携程的平台定位,从自营向开放、自营并进过渡,不断吸附更多产业链上的优质资源,将他们打包在生态链的每一个环节中,形成汽车零售交易大生态。

降低自营汽车金融业务比重,搭建汽车交易生态

据了解,易鑫集团成立于2014年,此前主打汽车金融概念,今年初开始拓展汽车新零售交易生态,建立了包括C端消费者、B端汽车制造商、汽车经销商、汽车融资合作商及售后服务供应商共同参与的生态系统。

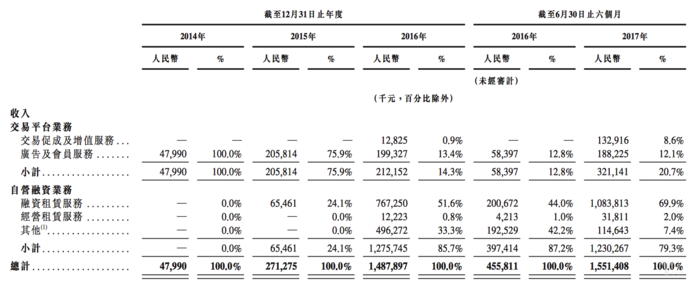

具体而言包括2大业务:1)交易平台业务,包括成交促成服务(向消费者和经销商收取服务费)、贷款促成服务(向消费者和银行收取服务费)、向汽车经销商销售车联网系统以及广告和推广、会员费等增值服务,为汽车制造商、经销商、融资合作商及保险公司提供广告及会员服务;2)自营融资业务,包括融资租赁和经营租赁;2016年易鑫通过向汽车经销商及租赁公司等机构麦家销售汽车产生重大收入

目前,易鑫大部分收入来自自营融资业务。今年上半年,二者分别贡献营收3.2亿元、12亿元,贡献总收入占比分别为20.7%、79.3%,而2016年分别为12.8%、87.2%,易鑫预计自营融资业务还会进一步下降、交易平台业务持续上升。

易鑫具备一体化全渠道运营能力,线上渠道月活用户5100万,包括易鑫车贷App、易鑫车险App、易鑫汽车报价App、淘车App、淘车二手车App、taoche.com、daikuan.com、chexian.com及京东车贷频道等第三方专营合作平台。此外,汽车经销商网络也覆盖了300多个城市15000家经销商,其中62家未易鑫自营的品牌体验店。

线下服务分为两部分,一是自营的呼叫中心,拥有370名员工。二是向第三方呼叫中心外包大部分贷款催收工作。易鑫线下服务团队有超过3300人,覆盖全国300多个城市。

易鑫希望以此打造“人+车”的数据开放生态,以汽车分期产品为切入,通过平台账号体系,客户与车辆被牢牢绑定在易鑫的服务平台上,借助车机应用等形式,在汽车这项超低频消费中创造超高频的人机互动,成为易鑫独家的流量战略。目前,易鑫的流量战略已经全面完成了GPS数据收集及分析基础布局。

(编辑:王梦艳)