本文来自中泰国际的研报《新高教(02001):应用型民营高等教育的先驱者》,作者为中泰国际分析师施佳丽。

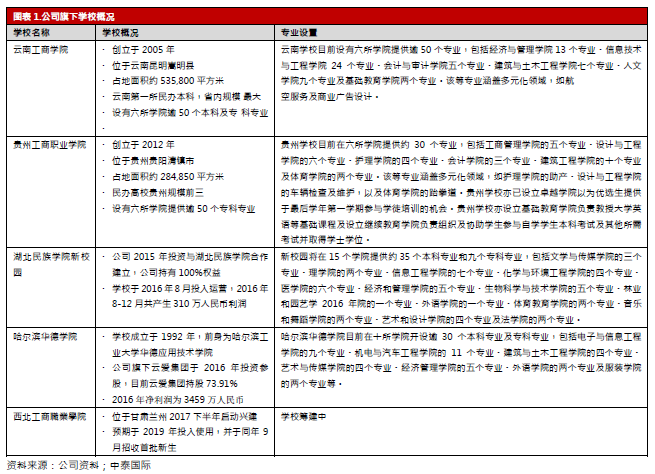

新高教(02001)成立于1999年,总部位于北京,是一家从事高等教育投资与管理的专业教育机构,主要在国内经营民营高校。公司旗下主要学校包括云南工商学院(位于昆明嵩明县)、贵州工商职业学院(位于贵阳市清镇县),投资了湖北民族学院科技学院(位于湖北省恩施市,尚待批准)、哈尔滨华德学院(位于黑龙江省哈尔滨市,尚待批准),并正在筹建西北工商职业学院(位于甘肃省兰州市)。智通财经APP获悉,中泰国际发表研报表示,新高教行业前景和信息透明度较好。

应用型民营教育的先驱者

中泰国际认为应用型民营教育在国内前景良好,主要原因包括:目前国内大学毛入学率为42.7%,远低于美国等发达国家,政府希望提升;中国将仿效发达国家,更加重视应用型人才培养。另外,通常来说高校规模、学生人数和学费等为公开资料,透明度较高。

公司2014-2016年业绩稳定增长

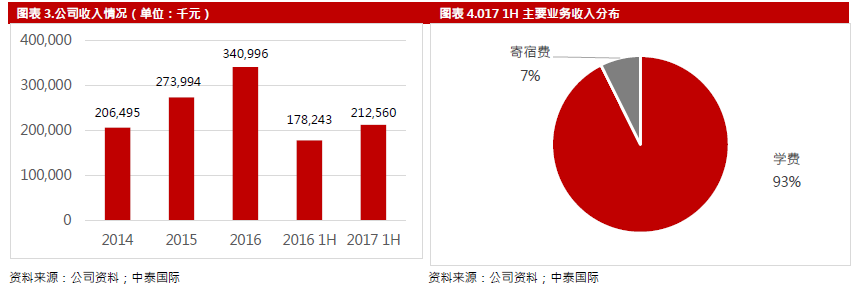

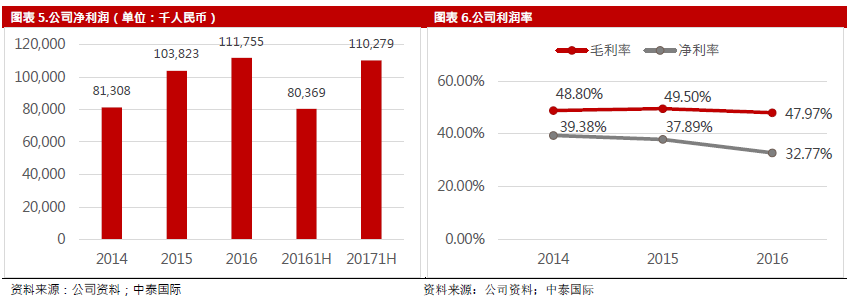

公司2014-2016年业绩保持快速增长,营业收入CAGR为28.5%,净利润CAGR为43.2%。利润率层面, 2014-2016年毛利率分别为48.8%/49.5%/48.0%,净利率为39.4%/37.9%/32.9%,2016 年净利率下跌主要是受上市开支影响,剔除一次性因素后经调整净利率为38.6%。

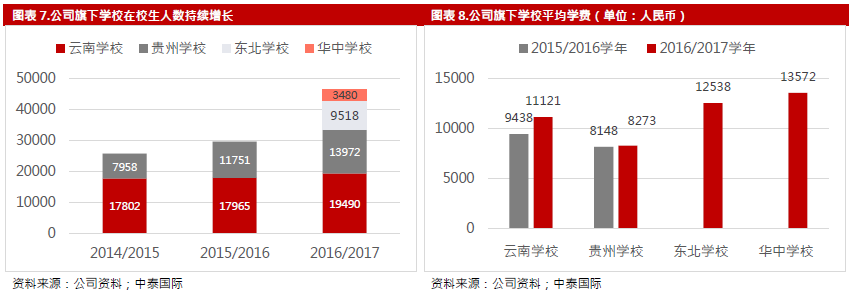

现有学校学生人数与学费有提升空间

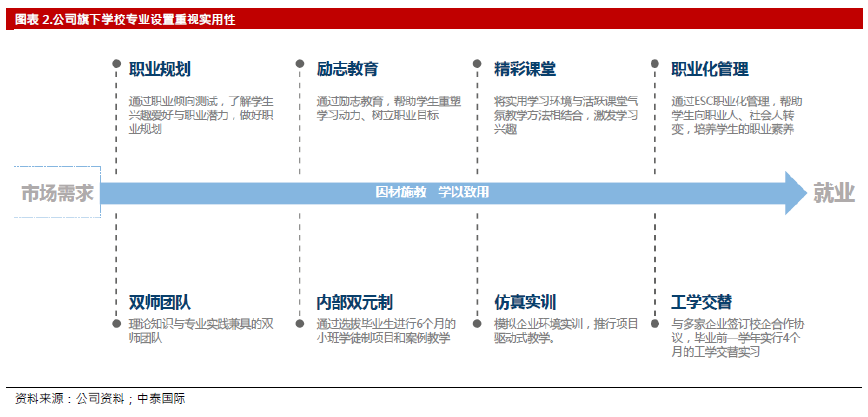

公司目前主要收入来自于云南和贵州的两所学校,中泰国际认为这两所学校在学人数将稳定增加。这两所学校利用率尚有提升空间;云南省政府已批准扩大招生名额,政府支持将有助学校扩张;对于民上市办高校来说,就业率是学生择校重要标准,公司的专业设置重视实用性,很多教师拥有丰富的实业经验,而且给予充分的实习时间,因此就业率高达98%,中泰国际相信这一点有助于吸引新生。

学费层面,目前学费1万元左右,对一般中产家庭并不构成负担。新的民办教育促进法支持营利性民办高校自主收费,云南省政府于2016 年7 月发文表示支持,因此学费有上行空间,预计未来每年学费提升6~7%,学生人数将维持10%以上增长,随着利用率的提升,利润率将提高。

未来继续并购优质标的

公司于2015年投资与湖北民族学院合作建设其华中新校园,学校已经于2016年8月投入运营。另外,公司于2016年7月投资获得哈尔滨华德学院73.91%的股权。公司需等教育部最终审批获得这两所学校举办权,目前主要手续已经完成,两校业绩可能于2017 年底并表。2017年6月底公司为净现金状态,未来将继续通过自建与并购等方式扩张,中泰国际预计公司将继续并购优质标的。

投资建议

彭博预测新高教2017E/2018E EPS分别为0.22/0.27元人民币,目前股价对应24.3倍/18.4倍2017E/2018E PER,低于同业。中泰国际表示,教育行业估值不算很低,但公司前景良好,而且公司2017年8月入选恒生综合小型股指数,按目前市值(总市值6812百万港元)可能入选深港通。

风险提示:东北与湖北学校举办权不能获批;新并购学校初期需要磨合。(编辑:胡敏)