智通财经APP获悉,上周,美国和英国公布了最新的通胀数据。正如预期的那样,这两个主要经济体的通胀率都有所放缓。美国1月份CPI同比上涨6.4%,低于去年6月份9.1%的峰值;英国的物价涨幅也有所下降,从去年10月份的11.1%降至1月的10.1%。虽然许多经济学家和投资者对总体通胀放缓感到鼓舞,但现实是,通胀压力可能仍在上升。

这不是危言耸听,从基本的数学计算和基数效应分析就可以发现:即使能源和制成品的价仅仅维持在目前的水平,未来几个月,这类贸易商品的价格在整体通胀影响下也将越来越负面,直到基数效应消退为止。目前的紧缩货币政策对贸易商品价格的影响微乎其微。

与此同时,各国国内的周期性通胀指标(央行对这些指标的控制能力可能要大得多,但一些央行直到后来才意识到这一点)仍在上升。因为尽管货币政策有时滞性,但几乎完全没有证据表明央行已经采取了足够多的措施。

从多个方面就可以看到这种国内通胀压力。例如,查看服务价格就是最简单的方法。诚然,英国的数据有些奇怪,因为该国1月份的服务业通胀有所放缓,但这在很大程度上似乎反映了能源价格在运输服务方面的下降。在美国,不包括能源在内的服务业通胀加速至7.2%。

更广泛的角度也可以体现国内的通胀压力。根据旧金山联储的统计,截至去年11月,重要通胀率的下降所有都来自非周期性通胀指标,即与商业周期无关的通胀。周期性的国内通胀率继续攀升。

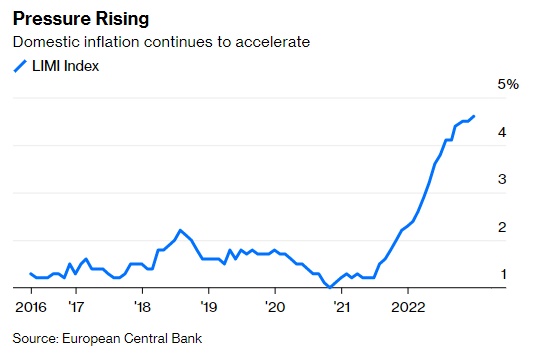

欧元区也是如此。去年6月,三位欧洲央行经济学家以不同的方式研究了大致相同的问题。他们通过观察进口强度为18%或更低的商品的通胀来计算国内通胀压力。由此得出的指数被他们称为LIMI指数,是区分进口通胀压力和国内通胀压力的一种方式。这种方法并非没有漏洞:虽然进口强度很低,但部分国内生产的商品和服务仍受到全球市场的影响。尽管如此,研究结果的主旨似乎是合理的。该指数显示,国内通胀压力仍在快速攀升。

这些数据都表明,通胀可能还要持续一段时间。从全球来看,近期的经济活动略强于预期。毫无疑问,中国取消动态清零政策起到了帮助作用。尽管此举可能会缓解供应限制,但在美国和欧洲的劳动力市场看起来非常紧张之际,此举也会增加全球需求,从而使工人有更大的议价能力来要求加薪。

这一点非常重要,但并不是人们普遍认为的那样。当人们谈论工资/通胀螺旋式上升时,他们似乎认为工资的大幅上涨会引发更快的通胀。但事实上,这不是,也从来不是它的运作方式。在高通胀时期,工资总是落后的,实际工资也是下降的。上世纪70年代就是如此,而如今也是这样。稍微放缓的通胀只意味着工人变穷的速度更慢。而当人们意识到自己变穷了,这一事实才推动工人的加薪要求,从而支持通胀压力。

以英国为例,如果一个人五年前赚了100英镑(合120美元),他现在就需要赚120英镑才能跟上通胀的步伐,但工资却落后了。如果工人更穷(事实确实如此),而且他们的议价地位相当强(这也是事实),无论央行官员怎么想,他们都似乎不太可能试图收复失地。这种愿望(以及央行实际上只能控制国内通胀压力的事实)就是各大央行需要以一种前所未有的方式猛踩货币政策刹车的原因。

更值得怀疑的是,英国的处境可能比这种情况所暗示的更糟,其他国家可能也一样。尽管最近私营部门的工人薪酬已经超过了公共部门,但这是在疫情最严重的时期之后发生的,当时不仅情况相反,而且就业保障也要差得多。

此外,如果看看包括养老金在内的终生收入就可以发现,私营部门的情况要糟糕得多。公共部门的养老金基本上是与通胀挂钩的最终工资计划,而私营部门工人的现收现付养老金则会受到通胀和市场的冲击。

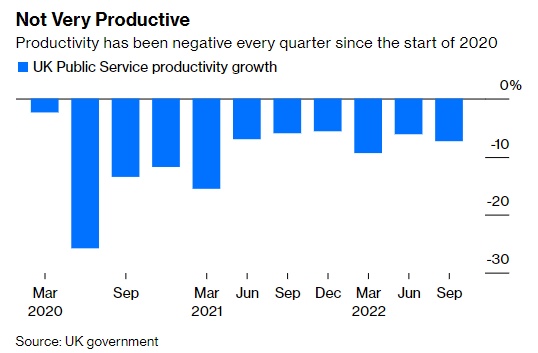

更糟的还有公共部门提供的服务已经恶化到令人震惊的程度。这就是英国公共部门生产率大幅下降的原因。这不仅让认为怀疑其他国家的生产率是否也下降了,不过,由于其他大国没有公布公共部门的生产率数据,具体事实也不得而知。

所有这一切都已经非常糟糕了,但更大的问题是,如果公共部门不提供服务,私营部门必须承担更多成本。如此反复下,人们可能更难看到通胀压力的尽头。