智通财经APP获悉,TrendForce集邦咨询数据显示,2022年全球新增储能装机20.5GW/42.1GWh,同比增长86%/80%。全球储能市场持续稳定发展,集邦咨询表示,预计2023年全球储能新增装机有望达到34.9GW/77.9GWh,整体装机需求强劲。

从政策来看,目前各主要区域市场的储能政策主要以财政补贴及可再生能源配套政策为主,注重光伏与储能协同发展。在政策的推动下,光储产业未来成长空间巨大。

从中国来看,自2021年以来密集出台了多项储能相关政策,从储能技术、建设规模、经济性、安全性等各个方面入手,以政策驱动储能行业的实际发展。海外市场来看,美国、德国、印度等地区相继出台相关政策加强对储能的支持,进一步推动储能市场高速增长。

中德美是储能主要增量市场 仍将保持优势地位

经历了原材料涨价、安全性问题、疫情等多重冲击,2022年全球储能市场奋力前行,迎来了行业发展的新周期。事实上,从2021年起,全球储能行业进入高速发展阶段,并保持着逐年增长的高景气态势。

作为主要的增量市场,中国、美国和欧洲引领全球储能市场的发展,三个地区的储能新增装机量保持着优势地位。

据集邦咨询数据,2022年中国新增装机6.83GW/14.92GWh,同比增长214%/210%,增速强劲,实现了两番的增长,预计2023年新增装机将达9.82GW/22.11GWh;2022年德国新增装机1.28GW/2.02GWh,同比增长64%/52%,预计2023年新增装机将达1.58GW/2.84GWh;2022年美国新增装机4.99GW/13.58GWh,同比增长40%/28%,预计2023年新增装机将达11.67GW/30.12GWh。

大储是当前储能装机的主力 需求激增刺激户储兴起

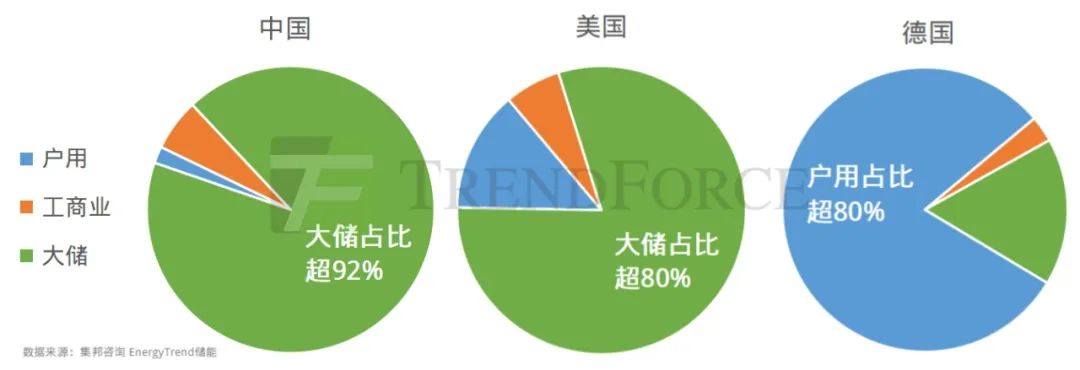

从装机规模来看,大型储能是当前全球储能新增装机的主力。从中国来看,2022年大储新增装机占总新增装机的92%。当前,中国双碳目标正有序推进,在新能源项目刚性配套储能、各地制定硬性发展目标等政策的引导下,大储的商业模式发展向好,在经济性打通后将快速放量。

此外,我国风光大基地规划总规模为450GW,第一批大型风电光伏基地项目(规模95GW)已于去年7月全面开工建设,预计于2023年全面并网。

图:2022年主要地区的各类新增储能装机占比

美国是全球储能产业发展较早的国家,据集邦咨询数据显示,2022年美国大储新增装机约4GW,约占总装机规模的80%,进一步验证美国大储的景气度。2022年,美国部分储能项目由于原材料/运输成本的上涨等其他因素被延迟或取消,预计今年此类情况将得到改善。随着2023年美国光伏装机的进一步增长及IRA法案下对储能项目的补贴落地,预计美国储能需求将有望达到翻倍以上的增速。

欧洲方面,在能源价格暴涨、供应链不稳定的情况下,欧洲需求呈现井喷式地增长,光储市场一度火爆。以欧洲主要的增量市场德国为例,2022年德国户储新增装机约1.03GW,占比超新增装机的80%。2022年2月,德国经济部提出,将在2035年放弃使用化石燃料(此前原定为2040年),实现100%可再生能源供给,不难看出德国在加速能源转型上的决心。2022年5月,欧盟推行RE Power EU计划,拟加速其绿色转型的推进,也在一定程度上刺激了储能需求的增长。

集邦咨询表示,展望2023年,全球清洁能源转型目标的积极进展奠定了储能规模化发展的趋势,全球储能市场将迎来高速发展的机遇期。除了政策、补贴等利好因素外,在光伏产业链利润重新分配的背景下,之前因各种原因受限积压的大型地面光伏项目安装将有望重新启动。基于此,中美欧等主要市场的需求将陆续放量,储能企业无疑已迎来布局良机。