前不久,投资者们或许还为绿新亲水胶体(01084)股价因安信乐观评级上涨不到10cm而沾沾自喜,现如今,这些投资者恐怕就要为其股价闪崩超70cm的表现欲哭无泪了。

毕竟,这反转来得太猝不及防了,没有反应过来的投资者,想跑都跑不了。

从盘面上来看,绿新亲水胶体今日(2月20日)平开,随后走势向下,午后跌幅进一步扩大,尾盘更是一度闪崩,急跌81.9%至见0.74港元,创上市以来新低。截止写稿时间,该股价暴跌71.3%,报于1.17港元,成交激增至9,000.8万股,涉资1.08亿元。

有意思的是,1月19日左右,安信还发研报指出公司未来有望实现较快增长,首予“买入”评级,目标价为 5.55 港元。而受益于这一研报刺激,绿新亲水胶体还曾于1月20日、26日分别录得4.20%、8.06%涨幅。谁曾想,这点涨幅还没捂热,就全部被收割了。

(行情来源:智通财经APP)

不过,深究下来,智通财经APP发现,绿新亲水胶体此次闪崩很有可能是券商机构导演的一场“买卖游戏”。

据悉,在2月20日的十大净买入/卖出经纪商的信息表中,净卖出最多的就是此前给予绿新亲水胶体乐观评级的安信证券,净卖出456.56万股。而时间再往前推,最近60日,净买入最多的也是安信证券,达到约2975万股。

鉴于目前安信证券最少还有2500万股在手上,因此绿新明天有很大概率会涨,其中奥秘懂得都懂。

(数据来源:富途)

那么,这家被券商机构如此“青睐”的炒作标的,基本面究竟怎么样,投资价值又如何呢?

基本面“忽高忽低” 易受原材料价格波动影响

据了解,绿新亲水胶体是一家海藻及植物性亲水胶体生产商。虽然大众消费者对这个拗口的名字不太熟悉,但其确实食品加工行业中不可获取的一种原材料。乳制品、饮料、糖果零食、肉制品都少不了亲水胶体。

具体而言,其产品主要包括琼脂、卡拉胶、复配产品及魔芋,为不同的终端产品(例如加工食品、化妆 品及生物技术产品)提供增稠、保水及稳定等功能,并蕴含丰富可溶性膳食纤维,因此构成众多健康食品的主要质体。此外,该公司可以通过复配不同胶体借以延伸产品功能,例如魔芋复配产品可为植本人造肉提供更接近真正肉类的口感。

于2020年和2021年,该公司在在销售价值、销售量及相关市场份额在中国市场的琼脂产品以及精制及半精制卡拉胶产品生产商中名列第一。同时,该公司还是全球最大的琼脂产品以及精制及半精制卡拉胶产品生产商。

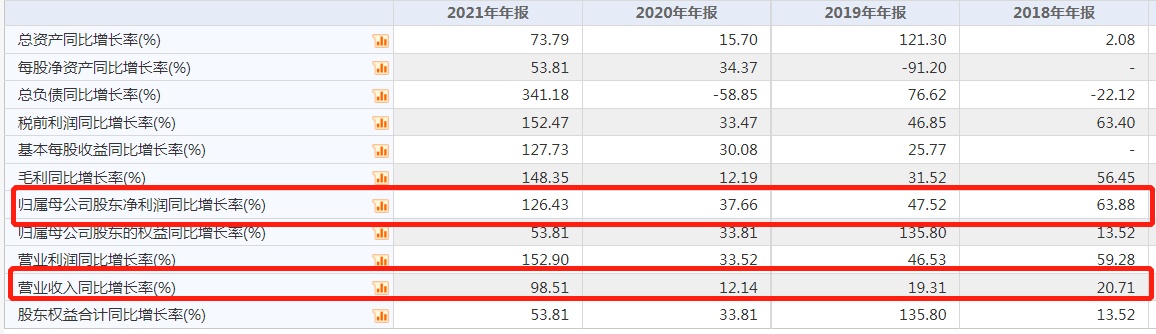

近两年来,受疫情以及各地管控措施,以及复杂的宏观环境影响,绿新亲水胶体的增长速度较为缓慢,于2020年甚至出现明显的负增长——期内,该公司营收同比增长率为-11.66%,归母净利润同比增长率为-26.16%。

(数据来源:choice)

不过,随着疫情带来的影响逐步消散,同时受益于本地及海外食品制造商买方对琼脂及卡拉胶产品的强劲需求,2022年上半年,绿新亲水胶体的业绩也出现了强势爆发。

2022年上半年,该公司实现收益为7.78亿港元,同比增长57.3%;实现本公司拥有人应占净利润为1.26亿港元,同比增长269.89%。

与此同时,该公司的毛利及毛利率也大幅提高——期内本集团的毛利为2.36亿港元,同比增长120.7%,毛利率为30.3%,同比提升了8.7个百分点。其中,琼脂、卡拉胶及复配产品的毛利率分别增加1.2个百分点、14.1个百分点及1.3个百分点。

关于净利润的大幅增长,绿新亲水胶体表示,主要是由销售量增加11.2%以及毛利率期内提升了8.7个百分点。而毛利率增加乃主要由于不同产品的平均售价因应2021年底起并于期内延续的海藻价格飙升而增加,平均售价增长幅度界乎于8.4%至63.3%。除此之外,期内该公司录得的484.2万港元政府补助也进一步增厚了公司利润。

从上述数据来看,不难看出,绿新亲水胶体极容易受外部生存环境影响,而这也导致了其业绩经常处于比较波动的状态。

应收账款和存货高企 资金流动性“压力山大”

事实上,绿新亲水胶体2022年上半年业绩暴增表现背后,还有许多细枝末节值得深挖。

一是,应收账款高企,导致该绿新亲水胶体经营现金流变差。

据财报数据披露,2022年上半年,应收账款及票据达到2.54亿港元,占总资产的13.55%。应收款的增加必然影响经营现金流,虽然绿新亲水胶体的净利润持续增长,但该公司的经营现金流却在恶化。

期内,该公司现金及现金等价物为0.86亿港元,相较2021上半年的1.14亿港元大幅下降。同期,该公司经营活动所用现金流量为1997.7万港元,而2021年上半年经营活动所用现金流量为548.8万港元,可见其经营现金流进一步恶化。

(数据来源:绿新亲水胶体财报)

二是,流动负债不断走高,绿新亲水胶体短期具备较大的偿债压力。

截至2022年上半年,绿新亲水胶体流动负债高达7.74亿港元,资本负债比率为38.3%。期内,该公司的银行借款总额还高达6.53亿港元,其中还有5.14亿港元借款需一年内偿还。而该公司的流动总资产不过也才12.33亿港元,短期偿债压力可谓十分之大。

此外,需要注意的是,在12.33亿港元流动总资产中,竟然还有高达8.94亿港元的存货,由此不难看出该公司当下的流动性危机。

结语

诚然,从行业趋势来看,国内植物胶行业无疑是处于快速发展的阶段。

2021 年中国亲水胶体市场销量接近 14.5 万吨,过去五年增速为 4.8%,以卡拉胶、琼脂、魔芋为代表的植物胶增速高于行业平均。2021 年,国内卡拉胶市场规模为 22.6 亿人民币,增速 19%;琼脂市场规模为 96 亿,增速 4.3%;魔芋市场规模为 33.7 亿,增速 16%。于绿新亲水胶体来说,这都是未来看得见的增量空间。

但是,当下的现金流问题和不稳定的基本面依然会将是横亘在投资者心中的几根“鱼刺”,同时再叠加安信证券这一波“王婆卖瓜”操作,投资者在面对绿新亲水胶体时,恐怕更多的还是心悸了。