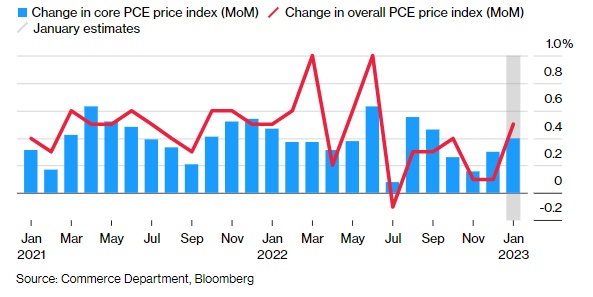

智通财经APP获悉,美联储将于本周五北京时间21:30公布美国个人支出数据(PCE)及美联储最爱通胀指标核心PCE物价指数。数据显示,市场预计美国1月个人支出价格指数将环比上涨0.5%,为2022年年中以来最大涨幅。此外,经济学家预计美国1月核心PCE物价指数将环比上涨0.4%。另外,本周还有多家央行将公布利率决议,市场预计将在全球央行行长之间引发是否需要调整至更激进加息步伐的辩论。

图1

据了解,本周五的数据将突显出美国消费者的充分投入,经济学家预计,商品和服务的名义支出将出现自2021年10月以来的最大增幅。本周的报告还预计将显示个人收入出现一年半以来的最大增幅,这主要得益于就业市场的弹性和社会保障受益人生活成本的大幅上调。

总而言之,收入和支出数据预计将显示出美联储在进行一代人以来最激进的政策收紧活动时面临的挑战。在这份报告发布之前,上周公布的数据显示,美国零售销售大幅增长,消费者和生产者价格指数也高于预期。

在利率政策方面,美联储最近一次政策会议的纪要也将于周三公布。美联储在此次会议上将基准利率上调25个基点。这一数据可能有助于揭示政策制定者在3月份再次开会时更大幅度加息的意愿,此前一些官员最近的言论也暗示了这一点。

例如,克利夫兰联邦储备银行总裁Loretta Mester本周曾表示,她看到了本月早些时候再次加息50个基点的“令人信服的经济理由”,而圣路易斯联邦储备银行总裁James Bullard表示,他不排除支持3月加息的可能性。

因此,投资者一直在加大对美联储在本轮紧缩周期中加息幅度的押注。根据利率期货,他们现在预计7月份联邦基金利率将攀升至5.3%。而就在两周前,市场对于利率峰值的预期仅为4.9%。

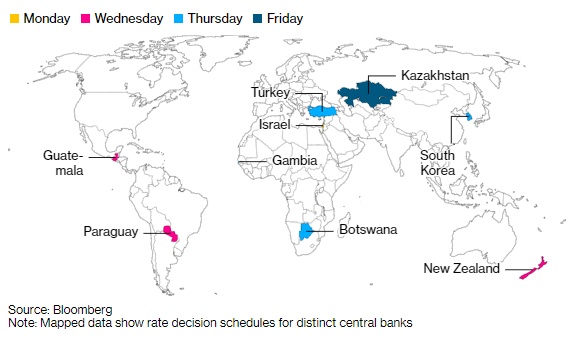

然而,除了美联储之外,如图2所示,多家央行将于本周公布利率决议。与此同时,日本下一任央行行长的证词、20国集团(g20)财长会议以及新西兰和以色列的加息,都是未来一周的亮点。以下是我们对全球经济即将发生的事情的总结。

图2

亚洲

在亚太央行重要的一周,投资者将首次详细了解Kazuo Ueda的政策观点。本周五,日本国会将首次就日本央行行长提名人举行听证会。多数经济学家现在预计,在上田植田的领导下,日本今年将收紧政策。周末前,日本的通胀数据预计将显示,物价仍有很多因素值得日本央行新任行长考虑。

图3

此外,新西兰央行预计将再次加息,以继续抗击超过7%的通货膨胀。然而,由于有迹象显示韩国经济面临压力,预计韩国央行将暂停加息,但鉴于通胀率仍高于5%,不排除再次加息的可能性。

澳大利亚央行最近一次会议的纪要可能会让人们更深入地了解董事会对进一步加息的想法,目前该行行长Philip Lowe正在努力消除外界对其领导能力的批评。

最后,20国集团(g20)财长将于本周晚些时候在印度举行今年首次此类会议,讨论全球经济问题。

欧洲,中东,非洲

欧元区2月Markit制造业PMI初值将于本周二公布,该数据可以让人们了解在第四季度经济意外增长后,经济的表现如何。此外,欧元区CPI终值将于周四公布,由于德国数据被排除在初值之外,该数据的重要性将超过以往,对此,经济学家预计会小幅向上修正。

此外,德国将于周三公布其2月IFO商业景气指数,该数据将显示出这个欧洲最大经济体如何应对能源危机。对此,经济学家预计,所有关键指标都将有所改善。

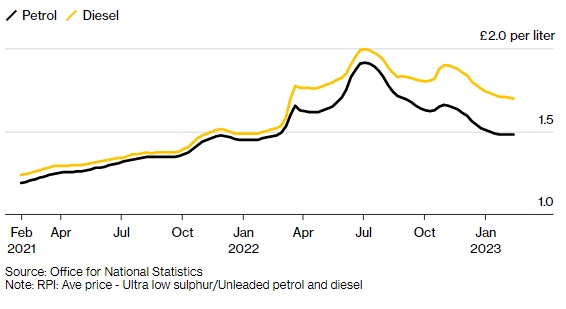

值得一提的是,在英国上月通胀放缓幅度超过预期,如图3所示,英国的通货膨胀率随着燃料价格的下降而下降。投资者将关注英国央行官员对这对政策意味着什么的分析。Catherine Mann和Silvana Tenreyro都将出席。

图3

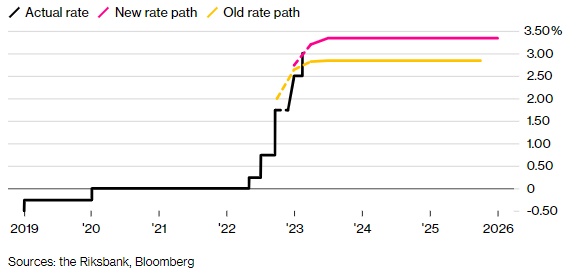

在北欧地区,瑞典央行将于周一公布2023年首次会议的记录。这是瑞典新任央行行长Erik Thedeen上任以来的第一个决定,其中包括加息0.5个百分点、承诺出售债券,以及寻求让瑞典克朗升值。如图4所示,瑞典央行预计至少再加息一次。

图4

放眼南方,以色列央行周一将基准利率上调25个基点至4%,这可能是其货币紧缩周期中幅度最小的一次加息。但通胀意外上升,加上政治动荡,加大了政策制定者选择更激进举措的风险。

此外,南非财政部长Enoch Godongwana将于周三提交年度预算,市场预计该政府将宣布接管南非国家电力公司Eskom Holdings SOC Ltd.的4000亿兰特(220亿美元)债务。

据经济学家估计,尼日利亚周三公布的数据可能显示,该国第四季度经济增速将从前三个月的2.3%放缓至1.9%。这是因为现金短缺、偿债成本上升、财政平衡恶化、奈拉暴跌以及选举紧张局势限制了支出和投资。

最后,土耳其央行将按照总统Recep Tayyip Erdogan本月早些时候的承诺,将利率下调至9%以下。经济学家们表示,该国毁灭性的地震也将促使官员们在周四实施更多宽松政策。

拉丁美洲

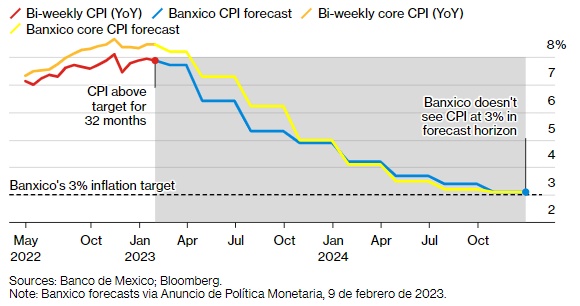

在墨西哥,本月中旬的消费者价格报告应该强调了一个显而易见的事实:通货膨胀率上升,远远超过了目标,而且随着整体通胀率徘徊在7.8%附近,而核心数据继续高于8%。如图5所示,市场预计墨西哥在2025年前通胀不会回到3%。

图5

此外,来自阿根廷和墨西哥的12月GDP代理数据可能表明,这两个国家的经济都正在迅速降温。此外,据预测,秘鲁第四季度的产出报告也将显示势头下降,反映了去年12月总统Pedro Castillo下台引发的政治动荡和全国动荡。

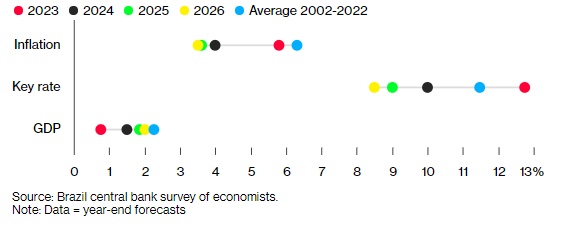

最后,巴西央行将在狂欢节假期结束后的本周中发布市场预期调查报告。巴西总统Luiz Inacio Lula da Silva和央行行长Roberto Campos Neto都高调接受了采访,这可能有助于缓和围绕货币政策的紧张局势,且至少在一定程度上导致通胀预期上升。如图6所示,巴西面临高于目标的通货膨胀,高利率,低于平均水平的增长。

图6