从去年10月25日的20港元出头到如今的44港元,昊海生物科技(06826)反弹超100%的走势不可谓不引人注目。

而据智通财经APP观察,2月17日,昊海生物科技盘中还一度录得超10%的涨幅。具体而言,

其股价盘初强势拉升,盘中一度涨超10%,涨势在一众港股中十分吸睛。此前,国金发研报指出,公司在眼科与医美领域国际化布局,新品值得密切关注,维持“买入”评级。

不过,需要注意的是,或受当日减持公告影响,昊海生物科技的涨势并没有稳住,截止收盘,其股价收涨2.67%,报于44.3港元。

(行情来源:智通财经APP)

如此走势之下,昊海生物科技的上涨逻辑想必也引起了不少投资者的好奇。

医美、眼科、骨科“多轮驱动”

作为国内医美届当之无愧的龙头,昊海生物科技股价反弹的背后无疑是有很多逻辑支撑的。

其中,智通财经APP认为,该公司最为显眼的增长逻辑就是——医美、眼科、骨科“多引擎”驱动之下,长期发展势头良好。

据悉,目前昊海生物科技已经形成“医美+眼科+骨科”多轮驱动的发展格局。其中,眼科产品是昊海生科第一大收入来源,于2022年上半年占比37.04%;其次是医美产品,收入占比34.2%;骨科产品收入占比为18.59%。

眼科产品布局中,昊海生科目前已经实现国际化全产业链+全年龄段品种布局,同时还新增多条新的产品线,这些布局无疑将极大地提升公司眼科产品的核心竞争力。

具体来看,全年龄段覆盖中,从原覆盖老年人的白内障人工晶状体扩展至成人屈光晶体PRL、青少年近视防控角膜塑形镜,组合构建更全面。在这其中,人工晶状体或受益于集采,放量迅速。而新增针对青少年、成年眼视光产品高值高壁垒,有望打开更多利润空间。比如,植入屈光晶体PRL,作为高单价屈光晶体,一旦上量将带来较大边际弹性。

而全产业链覆盖中,昊海生科也实现了从眼表到眼底的产品线全线布局。上游,子公司Contamac是全球最大的独立视光材料生产商之一;中游,白内障产品Aaren;下游亨泰拥有中国最高透氧率的角膜塑形镜产品“迈尔康myOK”系列。不难看出,全产业链布局可较大发挥原料产品一体化成本优势,维持长期竞争力。

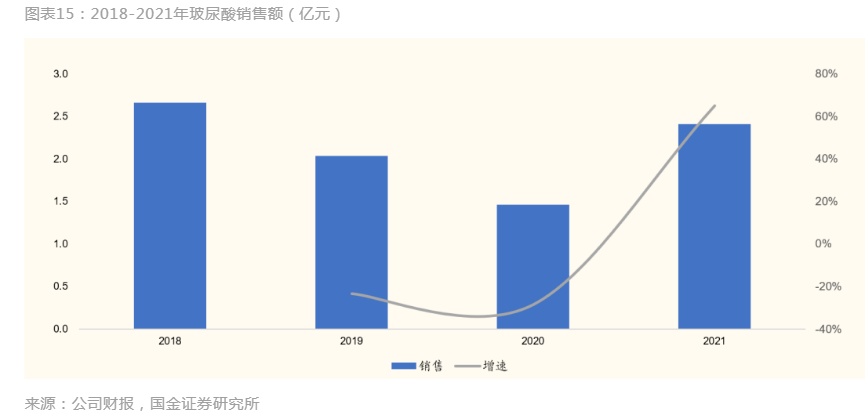

医美布局上,昊海生科产品构建十分丰富,目前已经形成了一套以玻尿酸、光电设备、肉毒素为核心的“医美组合拳”,市场竞争力持续提升,从而也进一步促使公司业绩爆发。

具体而言,玻尿酸产品中,该公司已经搭建起具有差异化的玻尿酸产品梯度,成功上市3款玻尿酸产品。其中,第一、二、三代注射用玻尿酸品牌“海薇”“姣兰”和“海魅”,将构建价格、品质及创新性能上的三重竞争力,使公司保持龙头优势。而公司第四代有机交联玻尿酸产品已于2020年11月进入临床试验阶段。此外,子公司欧华美科玻尿酸产品Cytosial已经在欧盟上市,现正在推进该产品在中国的注册上市工作。目前,该公司高端玻尿酸产品海魅放量可期,而Cytosial则商业化在即,进一步拉动公司业绩增长。

另外,昊海生科还曾于2021年并表欧华美科,将应用于皮肤治疗、脱毛等领域的射频及激光医疗美容设备等产品纳入医美板块,进一步扩宽业务收入来源。同期,该公司还布局全球前沿涂抹型肉毒素,与美国Eirion达成股权投资和产品许可协议,取得A型肉毒毒素产品ET-01、肉毒毒素产品AI-09、小分子药物产品ET-02产品的研发、销售等商业化权利。目前,ET-01正在美国进行二期临床。

除了上述两大主引擎之外,骨科产品的布局也日渐成为昊海生物科技业绩增长动力。

据悉,在骨科领域中,昊海生物科技目前主要手握骨科骨关节腔粘弹剂、手术防黏连及止血产品等产品线。其中,手术防黏连剂已连续多年稳居国内市场份额第一,生产的主要有医用透明质酸和医用几丁糖两大类产品,也是目前手术防粘连剂市场中的主要产品类型,至2021年该公司医用几丁糖市占率43.3%,连续6年市占第一。而其骨关节腔粘弹补充剂亦连续多年蝉联国内市场第一,2020年市场份额提升至43.30%。强大的市场份额下,无疑也为其业绩增长提供源源不断的增长力。

由此,可以看到,在多引擎驱动以及龙头优势助力下,昊海生物科技未来业绩增长无疑是具有较高的确定性。

并购“后遗症”正在显现

事实上,值得注意的是,昊海生物科技多元化业务版图的背后则暴露了其激进的并购策略。

据悉,从2007年成立之后,昊海生科便在并购之路上一路狂奔,先后收购松江生物制药厂、上海其胜生物、上海利康瑞生物工程有限公司、新产业眼科、杭州爱晶伦、海洋集团、Contamac集团、厦门南鹏、Bioxis、欧美华科等企业,进而借此成功切入玻尿酸、医用几丁糖及透明质酸钠凝胶等领域。

举例来说,2016年以来,公司通过多起并购迈入人工晶体生产领域,其中,公司通过并购Contamac及 Aaren获得了上游视光材料及人工晶体的先进研发及生产团队,使公司在短期内获得了比肩一线国际巨头的技术实力。

不得不说,这样的发展策略虽然能够使昊海生科快速变大变强,但同样也促使其承担了一定的商誉压力。

据财报数据披露,在2022年前三季度,昊海生科是“医美三剑客”中唯一一家业绩掉队的企业。

期内,该公司实现收入15.83亿元,同比增长24.14%;实现净利润1.62亿元,同比大幅下降47.91%。而另外两家头部企业营收和净利则均处于增长状态——2022年前三季度,华熙生物营收43.2亿元,同比增长43.43%;归属于上市公司股东的净利润6.77亿元,同比增长21.99%;爱美客营业收入为14.89亿元,同比增长45.58%;净利润为9.92亿元,同比增长39.96%。

关于净利润下滑的原因,昊海生科在财报中表示,疫情带来的停工损失、股权激励计划、计提减值损失等多重因素均是导致公司利润下滑的原因。具体而言,报告期内,该公司及位于上海地区的3家主要生产型子公司的生产受到重大影响,由此带来的停工损失约4000万元。此外,昊海生科对下属子公司Aaren部分资产组进行减值测试后相应计提了减值损失2500万元。

可以看到,虽然昊海生科“医美三剑客”中营收规模最大的一家,但该公司也是其中唯一一家增收不增利的企业。

而纵观昊海生科近几年商誉表现,不难发现,该公司的商誉也一直处于居高不下的水平——截至2022年上半年,该公司的商誉规模为4.21亿元,占全部资产的5.87%,商誉主要来自公司旗下深圳新产业集团、Contamac集团等企业。其中,光是深圳新产业集团商誉值便达到了2.66亿元。

(图片来源:choice)

居高不下的商誉水平之下,未来一旦收购的企业运营情况发生不利变化,或将导致昊海生科就并购产生的商誉计提减值准备,从而对公司业绩带来不利影响。

综上所述,不难看出,从长期的角度上来看,在昊海生物的医美、眼科、骨科“多引擎”的驱动之下,同时再叠加一定的规模优势,该公司的成长性无疑是确定的。但确定性之下亦藏有隐忧,这或许也将促使投资者持有望而却步的态度。