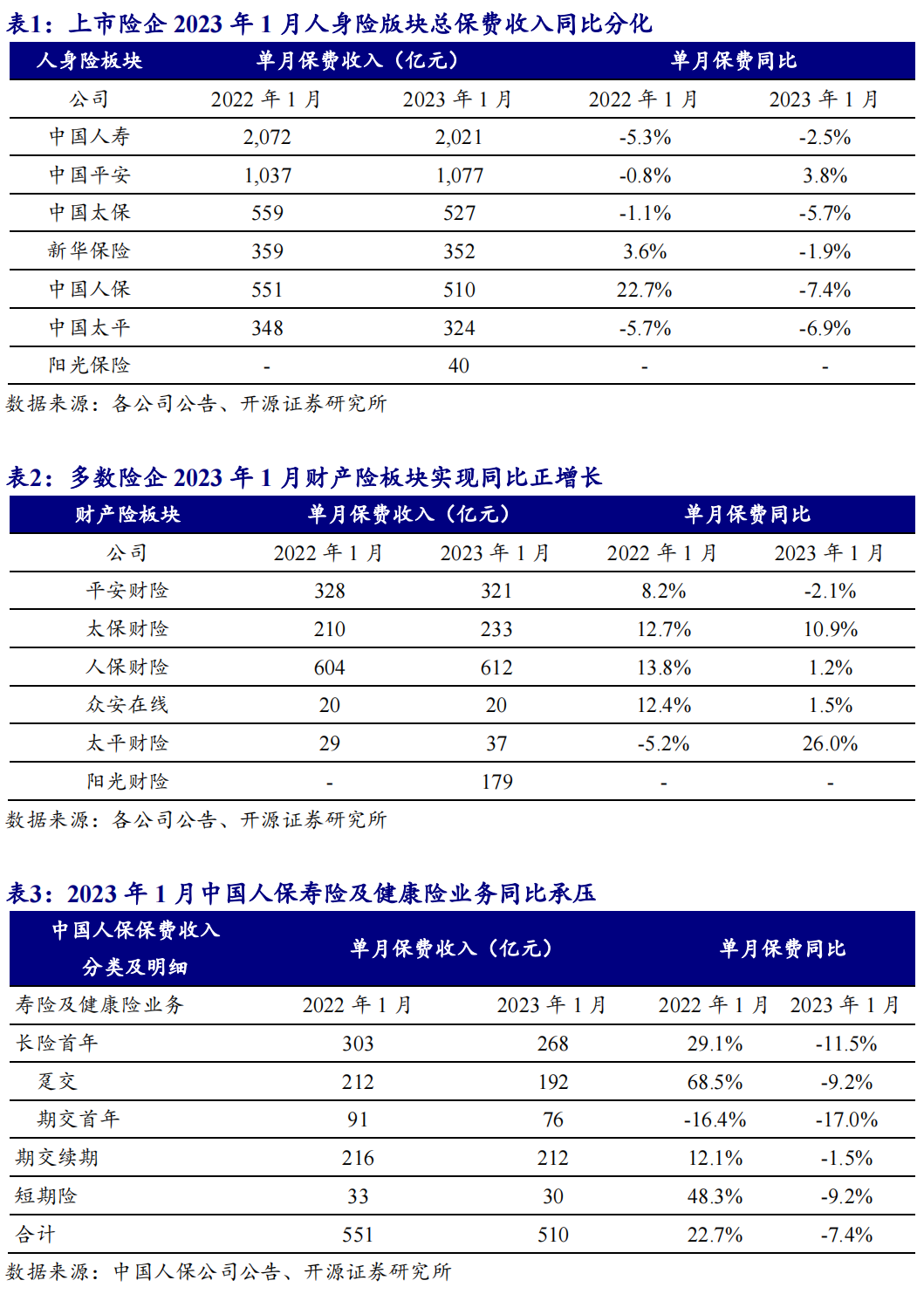

智通财经APP获悉,开源证券发布研报称,多数险企2023年1月寿险总保费收入同比承压,2月新单同比有望改善。1月融资端数据较好利于支撑保险资产端逻辑,后续关注房地产等经济数据。保险资负两端改善有望贯穿全年,板块估值仍有空间,首推估值空间仍较大且NBV预期边际改善明显的中国平安(601318.SH)和中国太保(601601.SH),推荐受益于香港市场改善的友邦保险(01299)。

主要观点如下

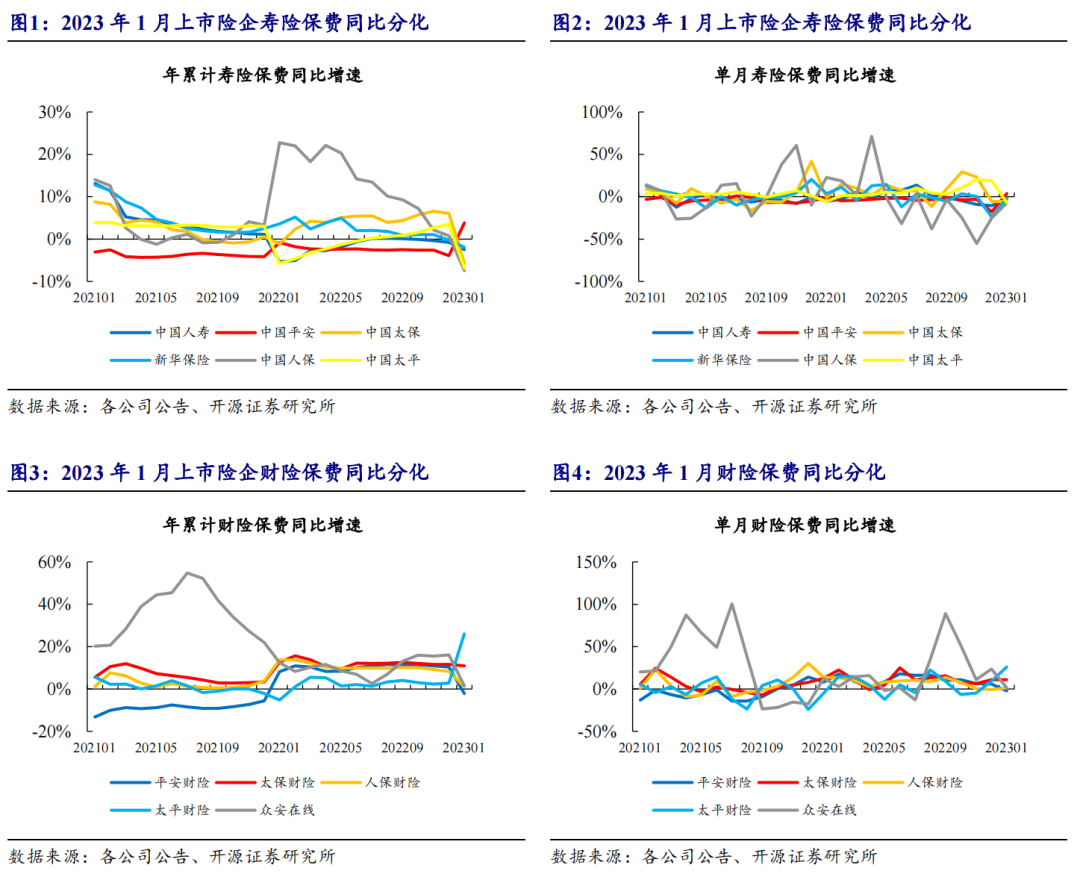

多数险企2023年1月寿险总保费收入同比承压,2月新单同比有望改善

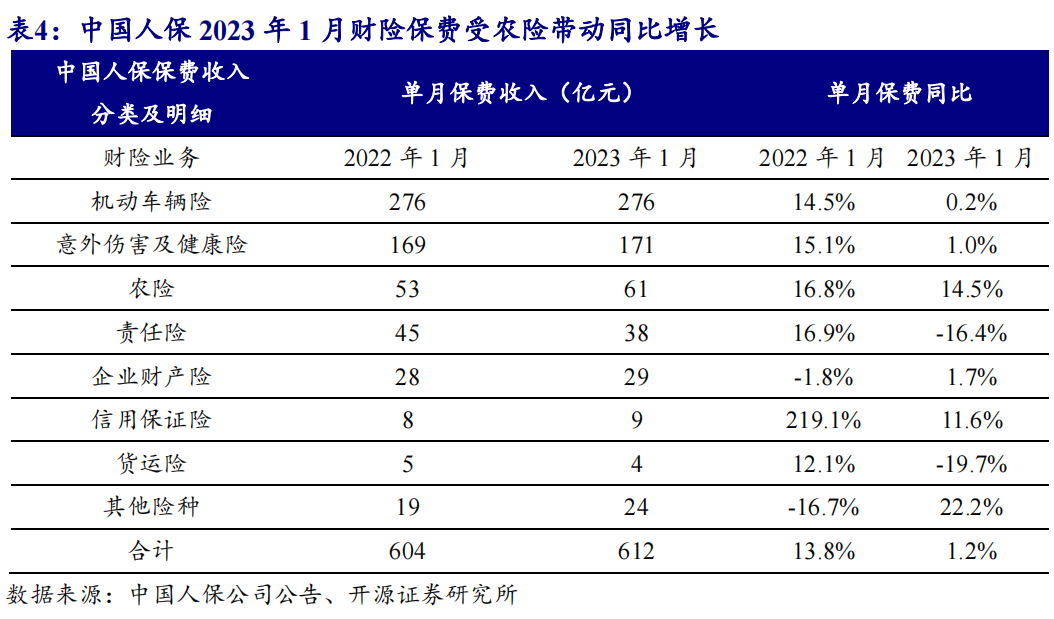

2023年1月7家上市险企寿险总保费累计4850亿元、同比-2.3%(同比未含阳光保险),其中:中国平安+3.8%、新华保险(601336.SH)-1.9%、中国人寿(601628.SH)-2.5%、中国太保-5.7%、中国太平(00966)-6.9%、中国人保(601319.SH)-7.4%,仅中国平安1月寿险总保费收入实现同比正增长,预计主要受疫情及春节假期影响。考虑到疫情影响消退,2月迎来全面复工,负债端展业能力有所恢复,叠加2022年2月春节低基数,2023年2月新单同比有望改善,预计2023Q1上市险企NBV同比增速有望转正;展望看,全年储蓄型产品需求仍然将保持较高水平,保障型产品需求或随居民收入预期共同修复。

中国人保人身险板块新单、续期同比均承压,主要受人保寿险拖累

中国人保人身险板块2023年1月长险首年保费267.8亿元,同比-11.5%,其中趸交保费192.3亿元、同比-9.2%,期交首年保费75.5亿元、同比-17.0%,主要系人保寿险长险首年承压拖累,人保寿险2023年1月趸交122.6亿元、同比-30.8%,期交首年70.4亿元、同比-18.9%;人保健康趸交69.7亿元、同比+101.9%,期交首年5.1亿元、同比+23.0%。

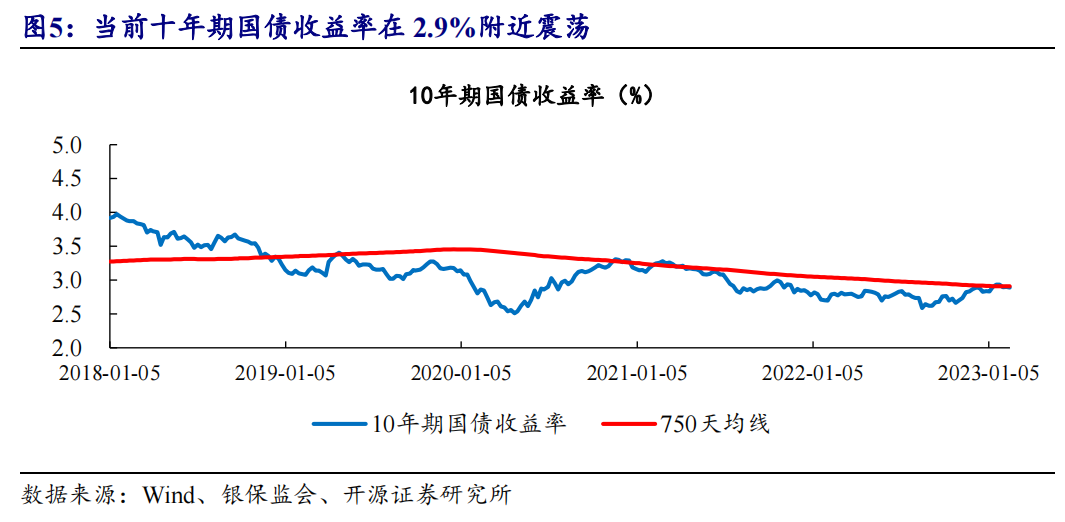

2023年1月财险保费同比分化,短期车险或受乘用车销量拖累

2023年1月6家上市险企财险保费收入1402亿元、同比为+2.6%(同比未含阳光保险),较12月的+3.6%微幅下降1.0pct,各家险企1月财险保费同比分别为:太平财险+26.0%(12月+9.3%)、太保财险+10.9%(12月+11.1%)、众安在线+1.5%(12月+23.6%)、人保财险+1.2%(12月-0.9%)、平安财险-2.1%(12月+5.7%)。中汽协披露,2023年1月乘用车销量同比-32.9%,同比降幅较2022年12月扩大26.3pct,人保财险1月车险保费同比+0.2%,较12月同比的+6.4%下降6.2pct,同时意健险同比+1.0%,较12月同比-37.7%明显改善,责任险、货运险同比承压,或受到春节假期影响有所拖累。展望看,考虑到传统燃油车购置税优惠和新能源车补贴政策推出以及部分消费需求提前透支,乘用车销售或于2023Q1短期承压,拖累车险保费收入,随后或将随经济复苏有所修复。

2023年2月新单同比有望继续改善,全年需求或继续复苏

短期内疫情影响消退明显,对于负债端展业能力短期压制解除,负债端展业能力已明显恢复,叠加2022年2月低基数,2023年2月新单同比增速有望明显改善,预计2023Q1上市险企NBV同比增速有望转正。全年维度看,预计储蓄型产品需求仍将保持较高水平和保障型需求有望随居民收入预期共同回升叠加低基数,寿险NBV改善有望超预期。同时,负债端复苏或出现地域分化,高净值客户相对集中城市需求回升或早于低线城市。1月融资端数据较好利于支撑保险资产端逻辑,后续关注房地产等经济数据。保险资负两端改善有望贯穿全年,板块估值仍有空间,首推估值空间仍较大且NBV预期边际改善明显的中国平安和中国太保,推荐受益于香港市场改善的友邦保险。

风险提示:经济复苏不及预期;疫情超预期抑制线下活动。