“没有调查,就没有发言权”。机构在大举建仓一些行业或个股时,往往会事先做好调研,筛选出最有潜力的行业或公司。

如果要问去年哪个赛道机构热度最高,这样一组统计数据极具说服力:根据东方财富Choice数据显示,在2022年整个A股市场,有2495家上市公司接待过机构来访,接待量合计达44.34万。其中在机构调研榜的TOP5中,这两家公司分别为埃斯顿(002747.SZ)和汇川技术(300124.SZ)两家公司机构来访接待量为3812家和3645家,位居第二位和第四位。而这两家公司来自共一个赛道——机器人。

其中伺服系统龙头汇川技术曾一度在23个工作日内连开31场机构调研,参与机构不仅有大成基金、嘉实基金、睿远基金、富国基金、银华基金等头部公募,也有高毅资产等知名私募机构,以及摩根大通、富达投资等外资巨头,火热程度可见一斑。

复制新能源汽车赛道轨迹?

市场何以投入如此高关注度?有一催化因素不容忽视。

在机器人这一赛道上,去年出现了一剂重要的催化剂,即特斯拉(TSLA.US)给出市场一个重大预期:计划推出“比汽车还便宜”的人形机器人“擎天柱”。据马斯克透露,三五年后人们可以订购“擎天柱”机器人。

实际上,人形机器人起步时间并不晚,龙头波士顿动力以及本田ASIMO早在10多年前便研发出人形机器人,只不过这些“前辈”均折戟于商业化。

本田ASIMO于2022年4月正式宣布退役,结束了长达22年的表演服务生涯;波士顿动力在技术上拥有绝对优势,但其11亿美元的估值较6年前,下降了66%;作为世界上应用最广泛的人型机器人之一的NAO,销量仅万台左右,更多卖到高校,用于科研教学、比赛。而特斯拉的擎天柱最大亮点即有望率先其从家用、商用切入服务领域实现商业化。

需要指出的是,特斯拉在新能源汽车赛道上的大动作,不仅催生了国内的“蔚小理”和一众造车新势力,而且还同时令其最大竞争对手——比亚迪(002594.SZ)迅速壮大。

时至今日,“蔚小理”这些造车新势力已经成为新能源汽车领域不容忽视的力量,抢占了传统日系和德系不小市场份额,其中蔚来更是在高端领域开始抢占BBA市场。而比亚迪更是以在新能源汽车领域打造完整闭环,筑起技术壁垒。该公司在去年全年已经实现新能源乘用车销量186万辆,同比增长213%,将特斯拉中国甩在身后,占据国内电车市场份额约32%。

在业内看来,在人形机器人这一赛道上,特斯拉有望再次带来“鲶鱼效应”,就像多年前在电动汽车领域一样。在业内人士看来,如果特斯拉人形机器人如果最终获得成功,国内也将培育出一批人形机器人行业的“比亚迪”。

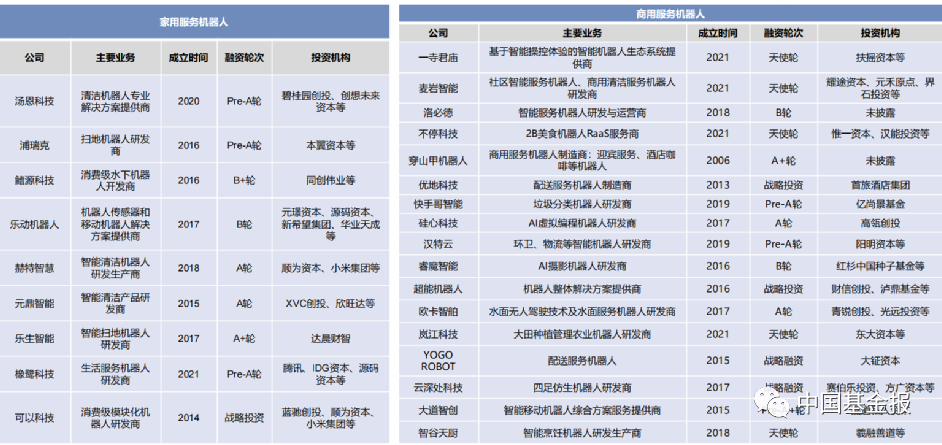

实际上,在国内市场上,人形机器人概念酝酿已久,但真正落地的玩家寥寥。其中小米在特斯拉的“擎天柱”公布之前,将其人形机器人“铁大”公之于众。其他布局与家用和服务机器人领域的厂商基本处于早期融资阶段。换言之,这一赛道实际上正处于“群雄四起”的阶段。

不过,这一赛道近期出现一个重要变量——优必选在港交所递表IPO。该公司是国内人形机器人的资深玩家,也是首家将双足真人尺寸人形机器人的成本降低至10万美元以下的公司。

早在2012年优必选便投入人形机器人的研发,历经多次迭代,在2021年7月发布了最新一代大型人形机器人WalkerX,这是国内首个商业化的双足真人尺寸人形机器人。2021年10月至2022年3月,Walker在迪拜世博会中国馆服务长达6个月,提供超过1000场次的接待导览服务。据了解,近三年优必选科技已经售出了价值上千万的大型人形机器人,其人形机器人已经出口至沙特NEOM新未来城。这也是首个人形机器人商业化案例。

此外,在机器人这一赛道上,政策支持也接踵而至。今年1月19日,工信部等17部门联合应发《“机器人+”应用行动实施方案》,提出到2025年,制造业机器人密度较2020年实现翻番,服务机器人、特种机器人行业应用深度和广度显著提升。同时,要求打造一批“机器人+”应用标杆企业,建设一批应用体验中心和试验验证中心。全方位支持机器人行业发展。

特斯拉闯入、国内厂商崭露头角、再配以政策加持。不难看出,机器人这一赛道当前的态势像极了万亿新能源汽车行业的早期阶段。

人形机器人优势在哪?

尽管人形机器人行业目前仍然处于导入期初期阶段,但在业内看来,与其他形态的机器人相比,人形机器人有着其独特优势。业内看来,未来人形机器人将会与轮式、双子等不同形态的机器人分享整个市场蛋糕,多种形态机器人并存将被视为常态。

国盛证券在一份研报中分析,首先长期来看,人形机器人必定不会仅局限于一个特定服务领域,而是应用于制造业、社会服务、家庭服务、养老等方方面面的众多场景,相比传统机器人单一处理场景,人形机器人具备对综合性任务的兼容度。

该机构认为,尤其随着AI技术,人形机器人未来可塑性更强。从这一点上,近期炙手可热的ChatGPT,就被视为AI技术商用的一大突破。随着人机交互技术在语音、语义、肢体等交互能力的成熟,人形机器人灵活适用于更广阔的To C场景指日可待。

其次,国盛证券方面认为,人形机器人具备更开放的生态、更快的场景适应性及交付速度。世界上的工作大多以人类形态完成,人形使得硬件上具有极大的适应性,任何关节的缺失比如手或脚都会使得替代场景大大受限。

事实上,人形机器人可谓“人气搜集器”,除了特斯拉的“擎天柱”出道即高光之外,从优必选的股东阵容中,也可以窥豹一斑。这家公司股东名单中不乏腾讯(00700)、科大讯飞(002230.SZ)这样的互联网、AI巨头。

自2013年开启Pre-A轮融资以来,优必选已经进行过14轮融资。其中比亚迪联合创始人、正轩投资董事长夏佐全以天使投资人的身份投资优必选,至今仍是该公司主要股东及董事之一,持股5.78%,是创始人以外的第一大个人股东。

而科大讯飞与旗下讯飞投资早在2015年12月曾以共计900万美元金额首次参与优必选A轮融资。此外,优必选2018年1月的C轮融资更是由腾讯领投,包括工商银行、海尔、民生证券、澳洲电信、居然之家、泰国正大集团、民生银行、文资华夏、中广核、铁投集团、松禾资本等跟投,阵容可谓豪华。

值得一提的是,完成C轮融资后,优必选估值已达百亿元,一跃成为全球估值最高的人工智能创业公司。

实际上,优必选此次递表的更大意义在于,此前无论是A股还是港股市场上,并无纯正的“人形机器人”概念上市公司,若优必选顺利上市,有望成为资本市场“人形机器人第一股”。

前述提及的受到机构热捧的汇川技术为伺服系统龙头,处于行业中游环节,而埃斯顿则为工控机器人细分领域主要玩家,市场关注度颇高的绿的谐波主营业务为关键零部件谐波减速器。因此,在国内资本市场上,人形机器人整机上市公司是较为稀缺的标的。

而且,从已上市的机器人概念股来看,如果优必选顺利实现IPO,其估值有望实现大幅增长。以A股市场为例,当前机器人概念相关的上市公司估值普遍较高。对比来看,绿的谐波市盈率为126倍,埃斯顿PE则达到144倍,汇川技术由于主营业务相对较为分散,估值稍微偏低,但也有46倍PE。

一般而言,在资本市场上,产品越靠近终端用户,商业模式便越清晰,也更容易获得较高估值。与竞争对手相比,优必选一方面是更为纯正的人形机器人概念公司,另一方面,其产品更贴近终端客户。

赛道如何演绎?

不过,在市场看来,人形机器人发展不会一蹴而就,在供给端需要持续技术迭代,这一过程或许相当漫长。因此,赛道上的玩家必须考虑的一个至关重要的问题是:在行业真正爆发之前,需要做些什么?

一位券商机械行业分析师曾表示,从行业横向维度看,如果整机厂商仅在单一应用场景布局,产品商业化势必面临适用面过小的问题;而从产业链纵向看,如果玩家仅仅停留在下游位置,将会面对零部件成本过高以及供应链不可控问题。

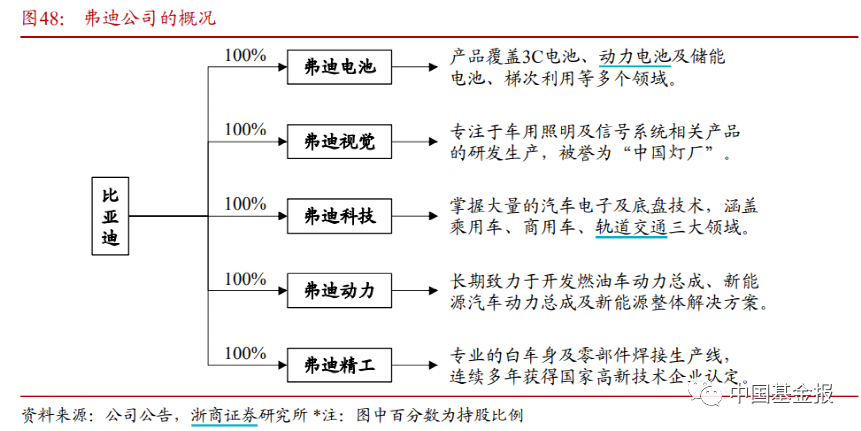

实际上在其他行业中,全栈布局不无先例。以早期新能源汽车赛道为参照,比亚迪布局了五家弗迪公司,将核心零部件环节自主掌握,包括三电系统、照明、模具等。

其中,弗迪电池产品覆盖动力电池及储能电池等多个领域;弗迪动力长期致力于开发燃油车动力总成、新能源汽车动力总成及新能源整体解决方案;弗迪精工负责专业车身及零部件焊接生产线;弗迪科技掌握大量汽车电子及底盘技术;弗迪视觉则专注于车用照明及信号系统相关产品的研发生产,被誉为“中国灯厂”。

此外,在车规级半导体领域,此前计划IPO的比亚迪半导体拥有从芯片设计、晶圆制造、模块封装与测试到系统级应用测试的全产业链IDM模式。

回到人形机器人赛道中,当前这一领域规模玩家寥寥,以优必选为例,其自主开发的全栈式、模块化的机器人及AI技术,目前可作为构建模块适配及应用于广泛的企业级及消费级场景,形成了广泛的产品组合,涉及教育、物流、康养等多个行业。

在教育环节,优必选自2017年以来就提供智能教育机器人产品及解决方案,覆盖从K12到职业教育、大学的全学段人才培养体系。按2021年收入计算,优必选在国内智能教育服务机器人解决方案产业中排名第一,市场份额约为20.1%。

在物流领域,其智能物流机器人产品及解决方案在第二年营收就达到1.9亿元,同比增长了1402.4%。据了解,优必选未来还将推出新一代无人叉车、户外无人驾驶物流车、新一代AMR机器人等产品,逐步完善智能物流机器人产品及解决方案。

此外,优必选科技2022年8月31日推出智能康养机器人及解决方案,也在稳步推进业务拓展与应用落地。从整体营收来看,这家在国内具有代表性的人形机器人公司以B端市场为主力,消费级机器人及其他智能硬件设备产生的营收在2022年前三季度同比增速87%。

实际上,中信证券也在一份研报中也认为,在通用型人形机器人尚未能够大规模商业化之前,在各个细分领域,依然需要特定的机器人产品。

而在产业链上下游环节,优必选选择从“全栈式技术”角度切入。具体来看,优必选不仅是全球首批在消费市场将配备多个伺服驱动器的多关节服务机器人商业化的公司之一,还是全球极少数实现多系列伺服驱动器量产及实际产品应用的公司之一,是全球首家完成小扭矩到大扭矩伺服驱动器批量生产的公司。

根据 OFweek数据,核心零部件成本占比约为机器人中成本的70%,其中减速器、伺服电机、控制器占比分别约为35%、20%、15%。尤其是在控制器环节,国外厂商占据主导地位。根据头豹研究院数据,2021年发那科、库卡、ABB和安川占据国内机器人控制器约58%的市场份额。

另外,优必选具备全栈式技术能力,包括计算器视觉、语音交互、机器人运动规划和控制以及定位导航等技术等等。

长期研发投入筑行业壁垒

综上所述,目前人形机器人玩家若要分享行业红利,需要把自己练就成“六边形战士”。类似的情况早已发生在新能源汽车行业中,比亚迪在海外技术封锁的大环境下,形成了自己的全栈式技术,一路下来将电机、电控、电池甚至车用半导体IGBT等环节均揽入自己怀中,最后收获了行业增长的红利。

换言之,国内人形机器人玩家若要与类似特斯拉这样的厂商“掰手腕”,还需要积极“修炼内功”。在这一过程中,研发费用是个绕不过的坎。在业内看来,这也是衡量科技股的一项硬核指标。

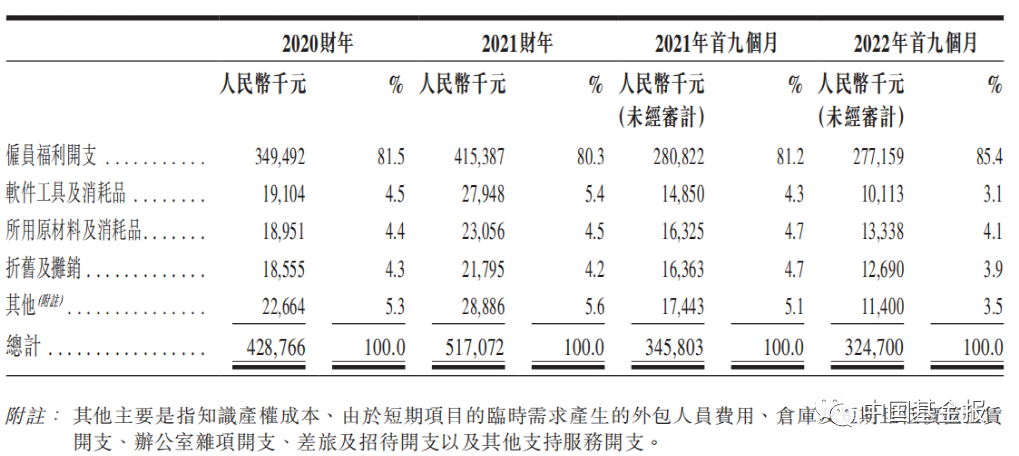

优必选这项数据需要重点提及。在2020年、2021年和2022年前三季度,该公司研发开支分别为4.29亿元、5.17亿元和3.25亿元,占同期总营收的57.9%、63.3%、和61.4%。截至去年12月31日,优必选共聘用736名研发人员。

从A股机器人概念股看来,2022年前三季度,埃斯顿、绿的谐波(688017.SH)、埃夫特(688165.SH)、汇川技术四家公司的研发费用占比分别为9%、9.7%、7.24%和9.85%,基本在10%左右。在美股科技巨头中,亚马逊(AMZN.US)去年全年研发费用占比为14.24%,而历来注重研发的META为30.3%。

据悉,其研发开支主要包括研发人员的雇员福利开支、软件工具及消耗品、所用原材料及消耗品、固定资产折旧及无形资产摊销。其中雇员福利开支占据超8成占比。

优必选在招股书中也提到,与轮式、四足等其他形态的智能服务机器人不同,人形机器人的生产需要大量研发投资、高昂维护成本、复杂部件及先进技术。因此,高额的生产成本及研发费用是人形机器人商业化的一个主要准入壁垒。

但该公司预期,研发开支佔总收入的百分比将长期呈整体下降趋势,主要因为其已经拥有全栈模块化机器人及人工智能技术,另外,研发雇员福利开支也不会因营收规模增长而大幅变动。

2023 年 1 月 17 日,国家统计局发布人口数据,2022 年全国人口减少85万人,正式进入人口负增长时代。预计随着未来劳动力人口减少,用工成本上升,将倒逼全产业向自动化升级,“机器换人”将成为大势所趋。

机构数据显示,2021年全球及中国智能服务机器人的市场规模已分别达至221亿美元及人民币467亿元,于2017年至2021年期间按28.7%及41.0%的复合年增长率增长,于2026年,全球及中国智能服务机器人的市场规模预计将分别达至676亿美元及人民币1558亿元,分别按25.0%及27.2%的复合年增长率增长。

面对这块巨大蛋糕,谁更有能力分而食之,时间和市场会给出答案。

本文来自“中国基金报”,智通财经编辑:陈筱亦。