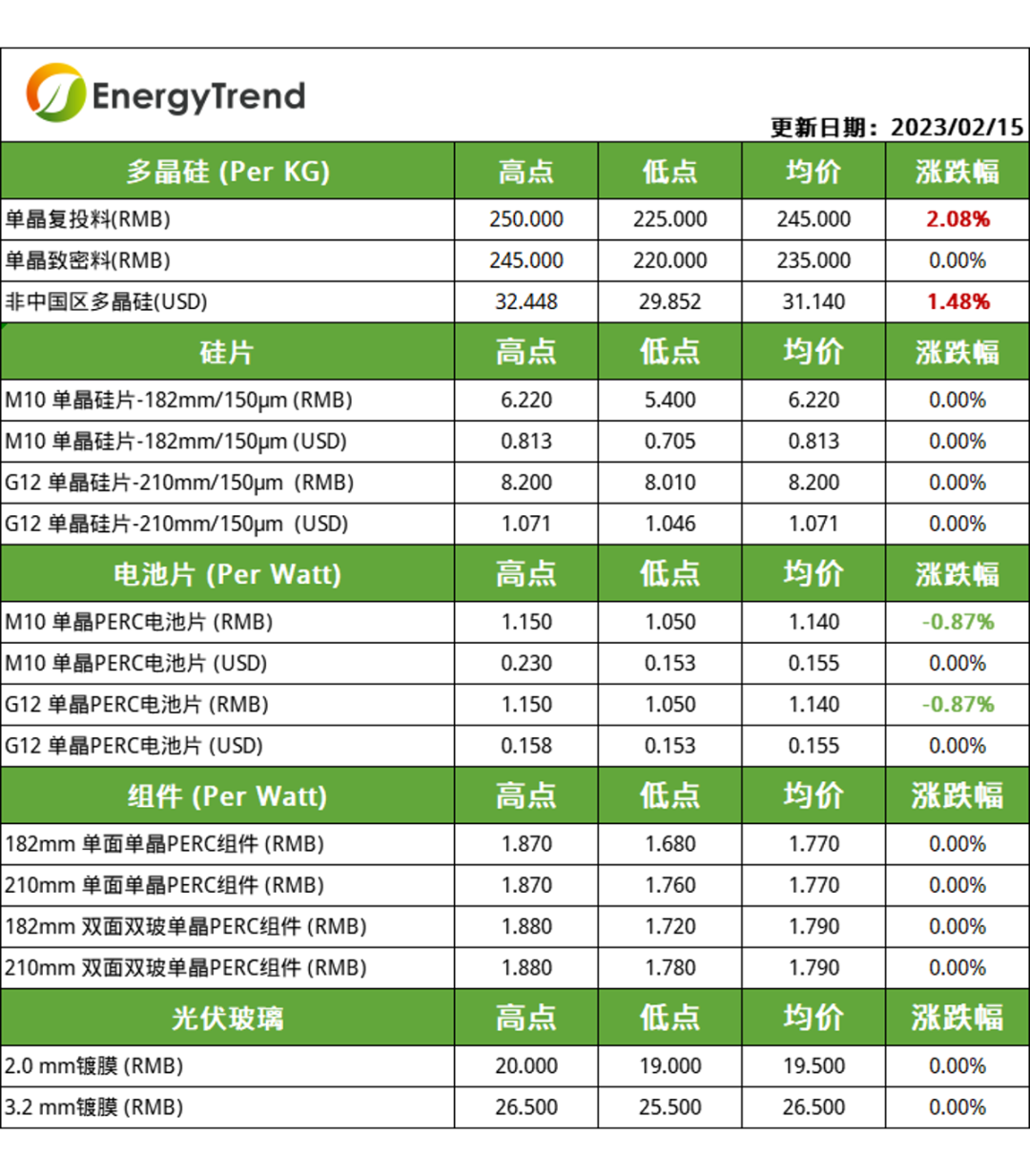

智通财经APP获悉,集邦咨询研究表示,本周硅料价格持续上涨,然涨幅收窄,单晶复投料主流成交价格为245元/KG,单晶致密料的主流成交价格为235元/KG。继上周硅片报价陆续跟涨后,硅片订单尚存及利润保障下,陆续拿料生产,目前大部分硅料企业订单已签至月下旬,个别企业已将本月订单签订完毕,本周订单多为补单或续单,价格微幅上涨。电池片方面,随着上游硅片产出的增加,电池端依然保持着较高的稼动率,产出持续增加,电池厂或将面临一定的库存压力,在库存及与组件端价格博弈的双重压力下,价格率先出现松动。

硅料

硅料

本周硅料价格持续上涨,然涨幅收窄,单晶复投料主流成交价格为245元/KG,单晶致密料的主流成交价格为235元/KG。继上周硅片报价陆续跟涨后,硅片订单尚存及利润保障下,陆续拿料生产,目前大部分硅料企业订单已签至月下旬,个别企业已将本月订单签订完毕,本周订单多为补单或续单,价格微幅上涨。

预计本月中下旬,随着拉晶厂拿料动作的停滞,市场交易将继续冷淡,硅料厂库存继续堆高,双方将进入新一轮的价格博弈周期,当前拉晶厂硅料库存可支撑约2周左右的生产,预估2月中下旬硅料价格或将以维稳为主,价格变动的拐点或将在3月初新一轮采购谈判时到来。

硅片

本周硅片价格持稳,M10主流成交价格为6.22元/片,G12主流成交价格为8.2元/片。2月中上旬,受制于硅料企业涨价及惜售心态的影响,硅片企业因硅料短缺,开工率提升幅度缓慢,硅片产出有限,整体供需处于偏紧态势。

2中下旬,随着硅料企业库存的不断堆高,出货意愿有望增加,市场上硅料流通量有望增加,从而带动硅片端开工率的提升,硅片产出有所增加。然当前坩埚品质问题导致单炉拉晶产出降低,虽开工率上调,但实际整体产出增量有限,预计硅片供给仍然呈现偏紧态势。随着下游电池片产出的不断增加,叠加组件端采购动作的放缓,电池厂亦有库存不断增加的风险,势必减少对硅片的采购,预估2月中下旬,受下游需求偏弱态势的影响,硅片价格整体保持平稳走势。

电池片

本周电池片实际成交价格小幅回落,M10电池片和G12电池片主流成交价为1.14元/W,较上周价格下降0.01元/W,受终端装机需求清淡及对电池片高价的抵触情绪,组件排产有所回调,采购动作有所放缓。随着上游硅片产出的增加,电池端依然保持着较高的稼动率,产出持续增加,电池厂或将面临一定的库存压力,在库存及与组件端价格博弈的双重压力下,价格率先出现松动;订单方面,一线企业的订单相对平稳,部分二三线企业的订单有回落迹象,预计随着库存进一步增加及部分二三线企业抢夺订单策略,电池片价格有望在中下旬率先出现松动。

组件

本周组件价格与上周持平,182单晶单面PERC组件及210单晶单面PERC组件主流成交价为1.77元/W,182双面双玻单晶PERC组件及210双面双玻单晶PERC组件主流成交价为1.79元/W。

观察国内终端需求,大部分前期招投标项目尚未完全启动,市场需求增量不及预期,成交较为有限, 一线企业均处于订单交付阶段,尚未对报价做出明显的调整。终端项目商出于对后市价格下调的预期,当前采购动作有所放缓,观望态度明显。部分组件企业已计划回调开工率,减少产出的同时降低拿货积极性,以此与电池片博弈,本周电池片实际成交价已有所松动,此轮产业链价格的强势反弹或将进入尾声。N型组件部分,本周基本持稳,N型182市场主流报价在1.75-1.88元/W,N型210主流报价在1.95-2.05元/W。

辅材方面,本周玻璃价格继续持稳,3.2mm厚度的玻璃主流价格为26.5元/㎡,2.0mm厚度的玻璃主流价格为19.5元/㎡左右;终端需求不足,组件对玻璃按需采购为主,目前多数玻璃厂家订单跟进量有限,库存有不同程度增加,同时近期纯碱供应持续偏紧,价格呈现连续上扬走势,玻璃厂家成本压力增加,部分处于亏损阶段。