本文节选自“Kevin策略研究”微信公众号,作者KevinLIU。

中金海外策略今天(10月30日)发表了2018年海外资产配置展望报告,要点如下:

2018年展望:温和通胀下同步复苏继续;宽松退潮加速但增长足以抵消

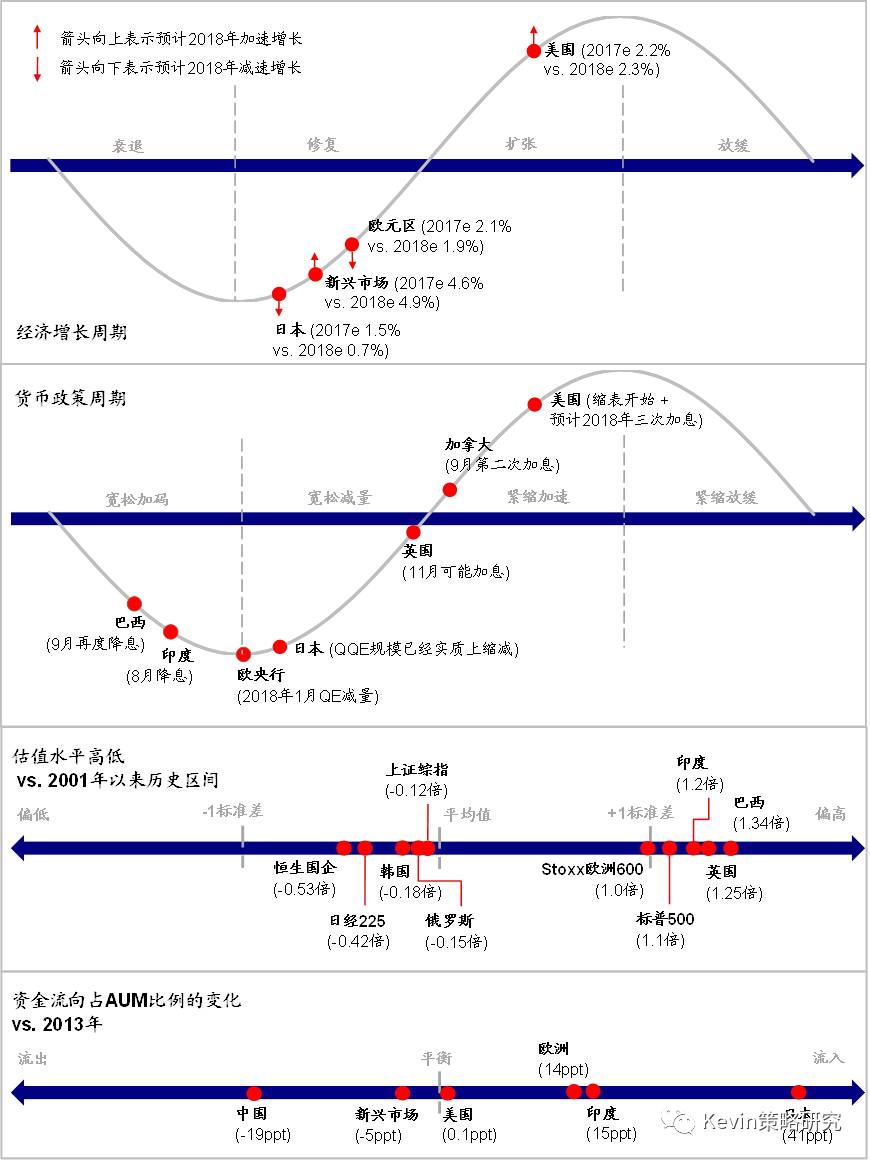

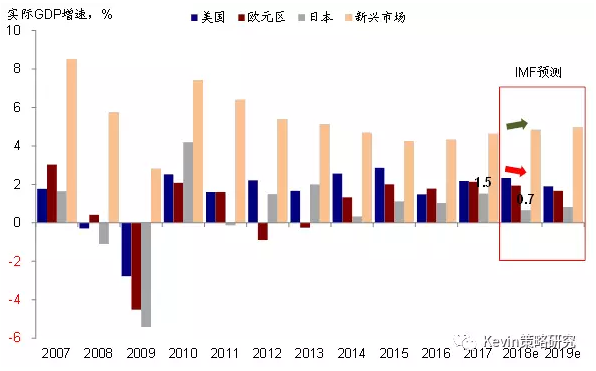

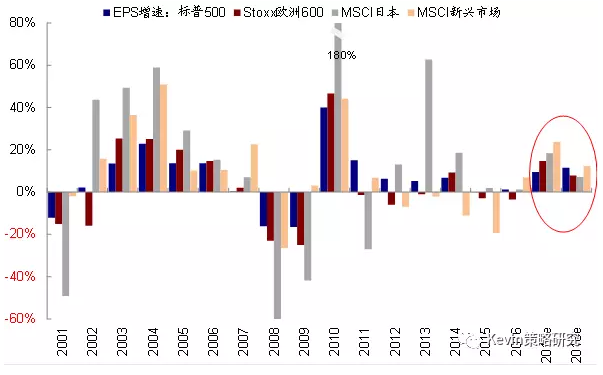

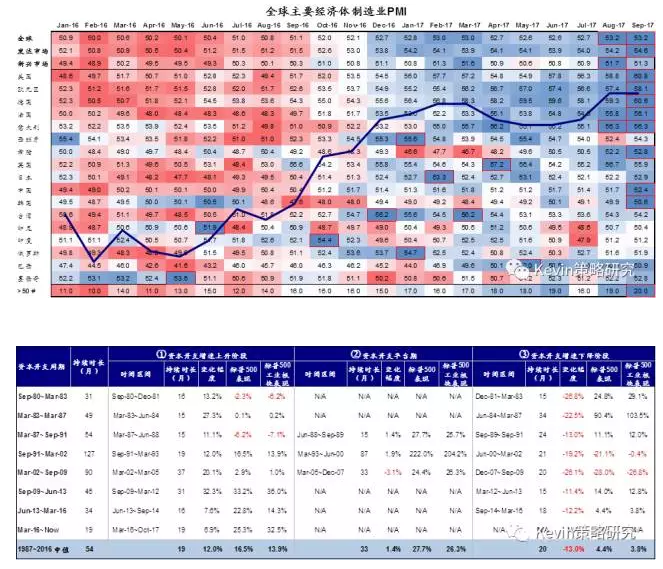

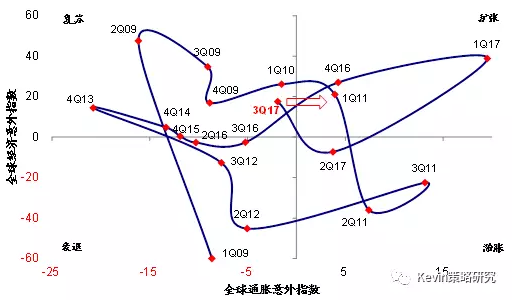

2018年,温和通胀下全球经济和盈利继续同步复苏将是主基调,因此对风险资产仍是积极有利的。支撑增长延续的主要动力有望来自私人部门投资的强劲增长,这在过去几个季度全球主要经济体中均有明显体现。诸多领先指标显示需求旺盛、叠加能源公司削减开支进入尾声,都有可能意味着企业capex未来或加速增长。企业的投资周期,以美国为例,加速增长阶段平均持续19~25个月,并在此后有一个更长的稳定高速增长的平台期;除非有外部扰动,不会突然终结。而投资周期的开启,反过来会提振需求和收入增长,对ROE水平和周期股表现也有支撑。

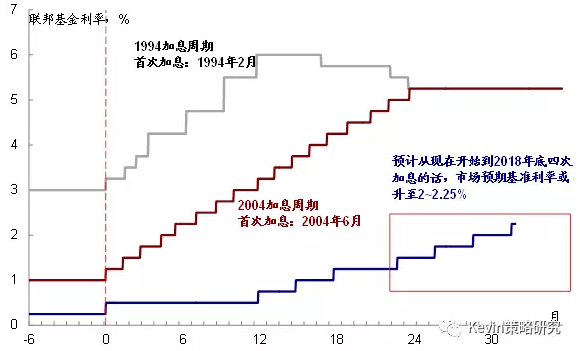

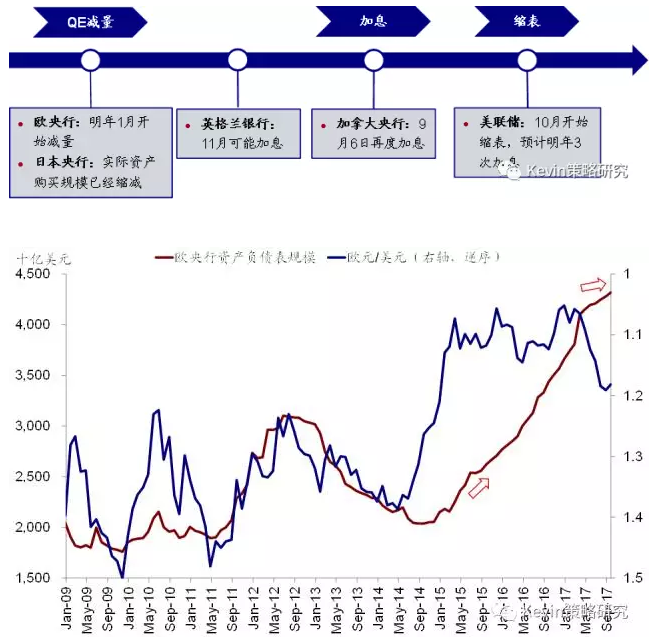

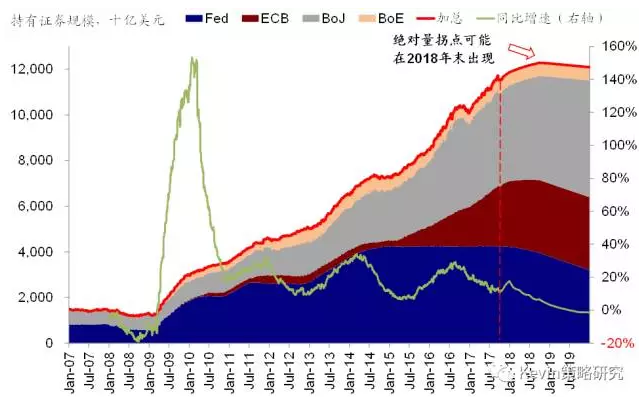

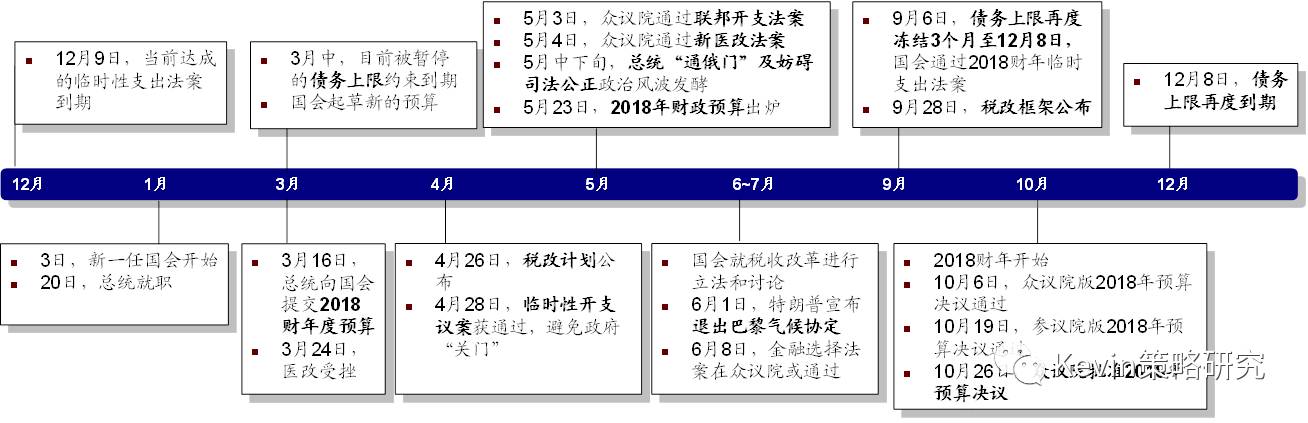

与此对应的,是全球主要央行宽松政策的加速退潮。基准情形下,美欧日英四家央行所持证券资产总规模拐点预计在2018年末出现。利率或因此存在上行压力,债券和市场估值也将承压。不过,我们认为增长能够抵消温和渐进退出的冲击,盈利增长将是回报的主要来源。

在上述两个基准趋势之外,2018年可能的上行风险来自于在中期选举压力下特朗普政策推进超预期,这会推动美元资产上行、并使"特朗普交易"部分重演。

下行风险来自成本端(工资和大宗)推动的通胀上行或货币紧缩超预期(如美联储加息更快),这会抬升成本、推高利率、冲击信用债。此外,获利压力和"拥挤交易"下市场突发动荡也值得关注。

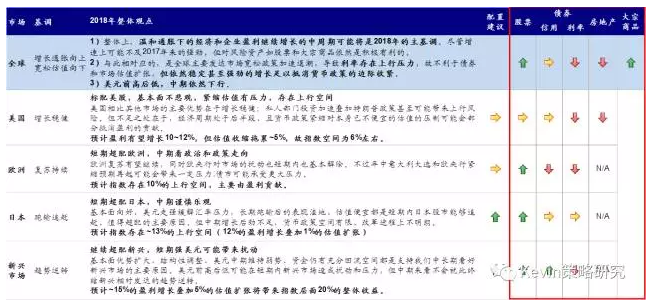

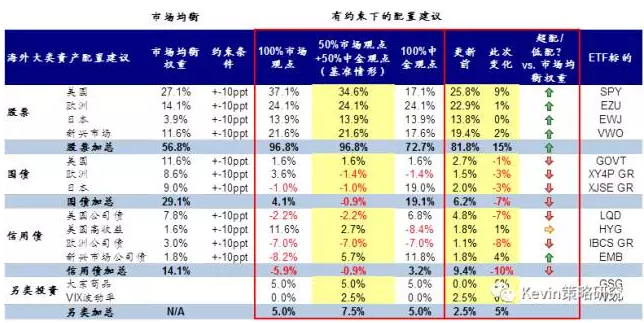

资产配置建议:增长通胀向上有利股市和大宗、宽松退潮加速不利债券;新兴逆转、日本追赶、欧洲复苏、美国稳健

2018年,我们对海外大类资产的排序是:股>大宗>债。

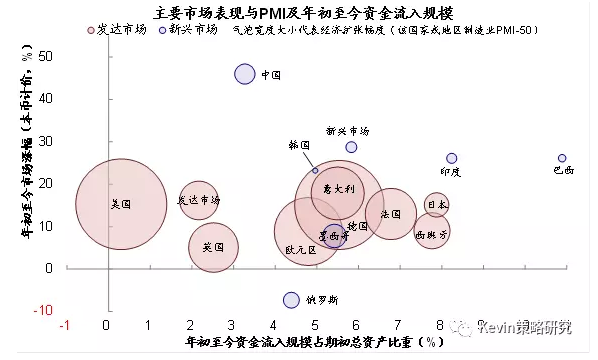

1)温和通胀增长环境下,权益资产将继续受益,但需更多依赖盈利;新兴>日本>欧洲>美国;

2)大宗也或受益,供需关系改善支撑油价温和上行;石油>有色>黑色>贵金属>农产品;

3)我们对债券转向更为悲观,特别是欧洲债市;新兴>美国>欧洲、信用仍好于利率,但信用利差在主要市场也已降至历史低位。

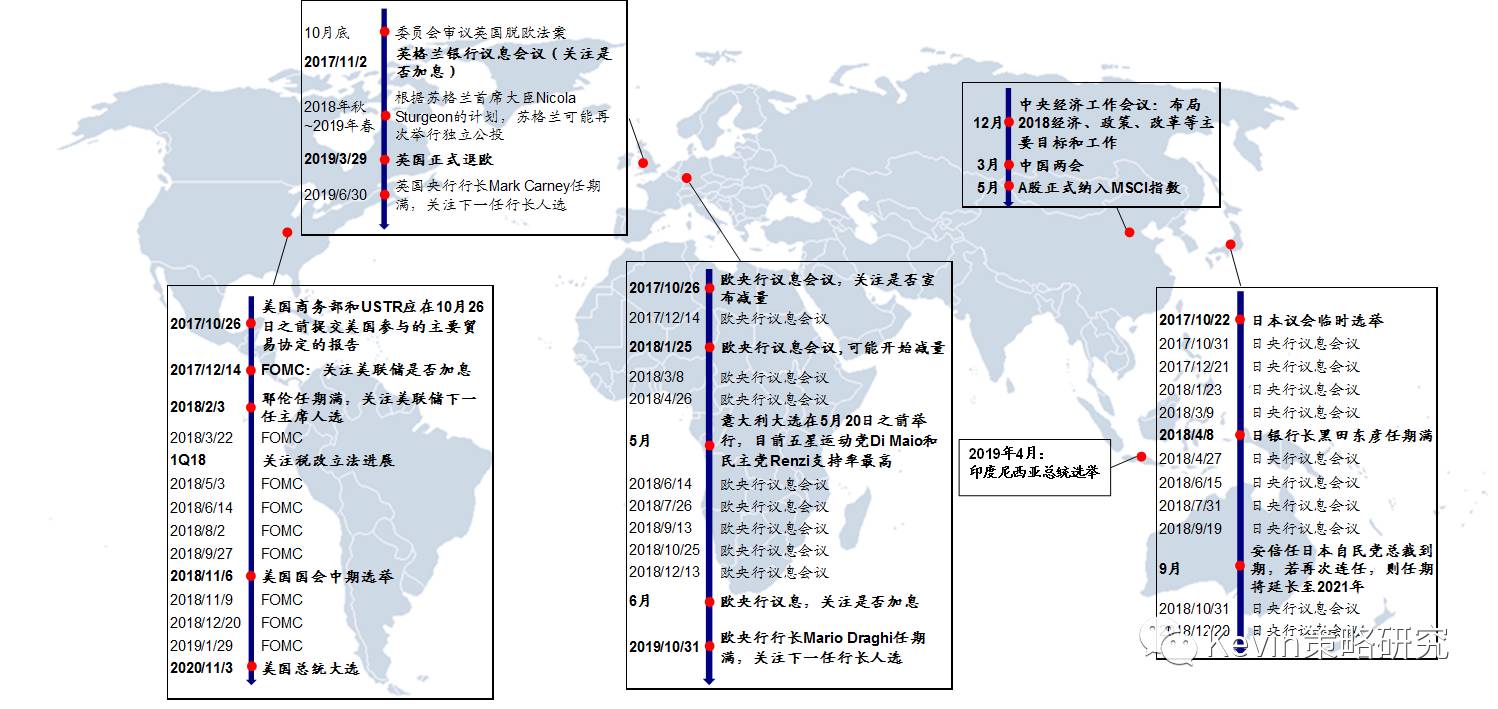

未来6和12个月的维度,我们建议:

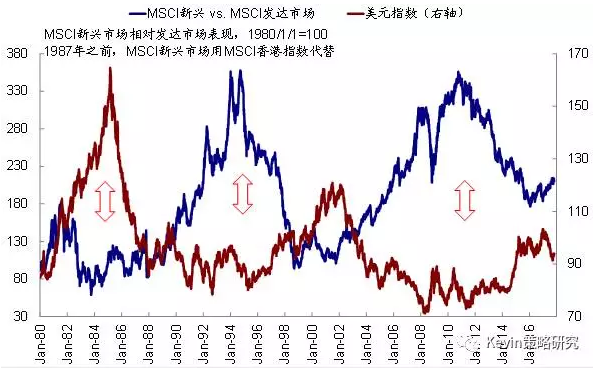

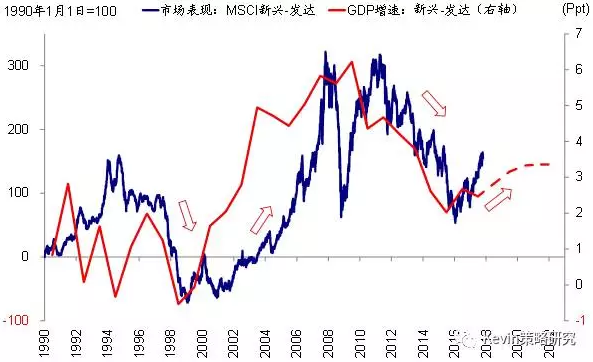

新兴趋势逆转,继续超配;短期美元走强或带来阶段性扰动。基本面优势扩大、结构性调整、资金仍有充分回流空间、美元中期弱势都是支持我们继续看好新兴市场的主要理由。美元前高后低或在短期内带来扰动,但不会终结当前的逆转趋势。预计~15%的盈利增长叠加~5%的估值扩张或带来指数层面20%左右的收益。

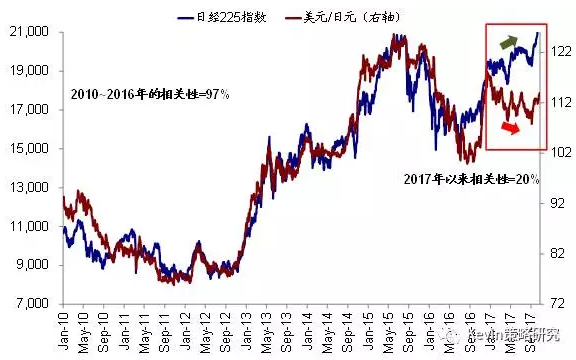

日本追赶,短期超配,中期谨慎乐观。基本面向好、美元走强缓解汇率压力,洼地效应、估值便宜都是短期内日本股市能够追赶、值得超配的原因。但中期来看,复苏基础不如美国稳固,动能则不如新兴和欧洲强劲,货币政策空间有限、改革进程尚不明朗。预计指数存在13%左右的上行空间(~12%的盈利增长+1%的估值扩张)。

欧洲复苏,短期超配,中期看政治和政策走向。欧洲复苏有望继续,不过2018年中前后意大利大选和欧央行紧缩预期再起值得关注。预计指数存在约10%的上行空间,主要由盈利贡献。

美国稳健,标配,基本面向上,估值向下,存在政策上行空间。紧货币、宽财政、去监管或是大方向。支撑来自基本面,但或承受紧缩和估值压力,特朗普政策超预期推进或带来上行风险。预计盈利有望增长10~12%,但估值收缩~5%,故指数空间6%左右。

(编辑:姜禹)