智通财经APP获悉,美国劳工部周二报告称,美国1月CPI同比增长6.4%,预期6.2%,前值6.5%,为连续第七个月下降,创2021年10月以来最小增幅。美国1月CPI环比增长0.5%,与预期一致,前值-0.1%,创2022年6月以来最大增幅。美国1月核心CPI同比增长5.6%,预期5.5%,前值5.7%,创2021年12月以来最小增幅。美国1月核心CPI环比增长0.4%,与预期一致,前值0.3%。

数据公布后,美元指数DXY短线走高后下挫,短线波幅达45点,现报102.75。现货黄金短线下挫10美元,一度下挫至1850.21美元/盎司。CPI数据公布后,美国10年期国债收益率当日下跌0.60个基点,报3.713%。美股三大期货短线下挫后快速拉升,然而此后迅速全线下跌。

最新数据显示,核心CPI增幅最大的部分是住房、汽车保险、娱乐、服装和家居用品。二手汽车和卡车、医疗保健和机票价格下降。其中,住房成本的上涨约占每月通胀涨幅的一半,该成本占该指数的三分之一以上,环比上涨0.7%,较上年同期上涨7.9%。美国1月未季调能源通胀年率 8.7%,前值7.3%。美国1月未季调食品通胀年率 10.1%,前值10.4%。美国1月未季调二手车和卡车通胀年率 -11.6%,前值-8.8%。美国1月未季调新车通胀年率 5.8%,前值5.9%。根据季节性调整后的价格,医疗服务下降0.7%,航空公司票价下降2.1%,二手车价格下降1.9%。

服务业通胀飙升至1982年7月以来的最高水平。随着住房、汽油和燃料价格上涨对消费者造成影响,今年第一个月通胀有所抬头,这与投资者和官员对近期数据显示通胀将稳步下行的乐观情绪背道而驰。

美联储通往稳定价格的道路可能既漫长又坎坷。近几个月来推动整体通胀下滑的商品通缩似乎正在失去动力,劳动力市场的强劲势头继续给工资增长和服务价格带来上行风险。Lombard Odier资产管理公司宏观研究主管Florian Ielpo表示,从这份报告来看,越来越明显的一点是,控制通胀将需要比预期更长的时间。

这些数据,再加上1月份火爆的非农就业报告,以及消费者持久坚韧的迹象,突显出尽管美联储采取了激进的政策,但美国经济的韧性以及通胀的持久性。这些数据支持了官员们最近的说法,即他们需要进一步加息,并在一段时间内将利率保持在高位,而且可能会达到高于此前预期的峰值水平。

不过,即使房价的上涨为通胀提供了支撑,市场普遍预计今年晚些时候通胀将放缓。因为住房通胀通常落后于租金指数,而近期美国多个租金指数已经放缓,这就是为什么包括鲍威尔在内的一些美联储官员表示,在决定政策进程时,他们正在更密切地关注核心服务通胀减去住房价格。

而且,1月份的CPI报告将需要一些时间来分析,因为美国劳工统计局改变了报告该指数的方法。一些组成部分,如住房成本,被赋予了更高的权重,而其他组成部分,如食物和能源,现在的影响下降。

美联储还改变了计算“业主等效租金”这一重要组成部分的方式,这是衡量业主租房能得到多少钱的一个指标。劳工统计局现在更加重视独立出租房屋的定价,而不是公寓。

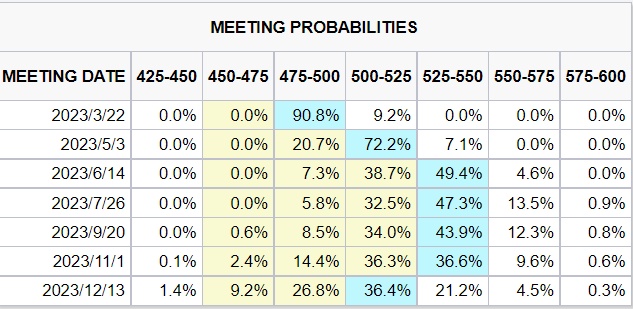

期货合约定价显示,交易员押注美联储将在3月和5月的议息会议上将再各加息25个基点,并预计在6月或7月进一步加息的可能性大致相同,目前的水平为4.5%-4.75%。

CME的“美联储观察工具”显示,市场预计对接下来两次加息预期的变化与数据公布前对比差别不大,然而,已经有不少利率期货交易员押注美联储本轮加息周期将加息至5.25%-5.5%区间,高于数据公布之前的5.0%-5.25%这一区间。

更重要的是,已经有部分交易员转向年前美联储不降息的预期。就在数据公布之前,显示美联储12月从此前预期的5.0%-5.25%降息至4.75%-5.0%区间的概率超过30%。在今年多数时间段,甚至多数交易员押注美联储在年底之前降息两次。

在财经媒体进行的最新调查中,超过三分之二的受访经济学家(80人中有54人)预计今年美联储不会降息,因为通胀预计至少在2024年之前都将高于美联储锚定的目标水平。多数经济学家认为,美联储未来数月将至少再加息两次,且有进一步加息的风险。