盈喜也拯救不了下行的市值,康耐特光学(02276)股价熊势依旧不改。

智通财经APP了解到,近日康耐特光学发布2022年盈喜,实现股东净利润同比增长不低于30%,受消息刺激,次日股价涨了4.5%,然而第二个交易日就跌回原形了。据了解,该公司是树脂眼镜片龙头,于2021年12月登录港交所,上市第一年市值涨势不错,但去年10月开始缩水,至今已跌超四成。

实际上,康耐特光学业绩还算稳健,2019-2021年,整体收入及净利润复合增长分别为13.16%及28.17%,2022年上半年分别增长15.23%及41.24%,预计全年均保持双位数增速。不过市场显然并不看好公司前景,上市以来投行及机构几乎没有覆盖评级,缺乏机构参与,主要以短线资金为主。

市值受到很多因素影响,但若业绩一直保持增长,存在强支撑预期,市值回归也只是时间问题,那么对于康耐特光学而言,还有救吗?

业绩稳健,但募资支出不及预期

康耐特光学是树脂眼镜镜片制造商,而树脂镜片是眼镜镜片按材料划分的一种,其他还有玻璃镜片、水晶镜片及PC镜片,相比而言,树脂镜片质量更轻、抗冲击性更强以及透光性更强等优点,是当下主流镜片。不过从产业链角度来说,康耐特光学属于中游(镜片制造),上游是树脂等材料供应商,下游是品牌零售商、分销商及医院。

该公司主要制造标准化及定制镜片,两者均为半成品,需作进一步加工,通过ODM(原设计制造)业务模式运营,客户包括眼镜镜片品牌拥有人、批发商及特约分销商。标准化镜片是核心收入,2019-2021年及2022年上半年收入复合/增长9.86%及20.64%,收入贡献超过80%。定制化镜片根据客户需求量身定制,在价格及利润上都较高,收入也保持双位数的增速,但目前贡献不到20%。

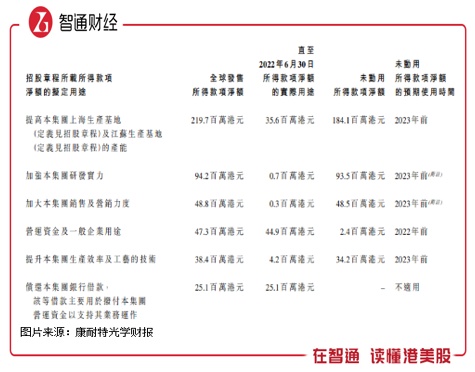

值得一提的是,康耐特光学的镜片通过旗下三大生产基地制造,包括上海、江苏及靖江生产基地,定制化镜片主要在上海生产,该公司三个生产基地的生产总量保持双位数的复合增速,过去几年产能利用率平均达到90%。在2021年底登录港股时,募资额将大部分用于扩张上海及江苏产能。

不过该公司并未能按计划扩张,就购买设备而言,在第一阶段,原本计划截止2022年11月,上海基地投入0.7亿元,江苏基地投入约0.34亿元,合计超过1亿元,然而截止2022年6月,其实际动用仅0.36亿元,预计投入进度不达预期。当然,目前产能使用率未达100%的满负荷情况下,产能扩张并不一定能被需求消纳。

作为ODM制造商,该公司主要客户为镜片品牌拥有人,前三大客户比较稳定,往年基本没有变动,前五大客户贡献收入约三成左右,集中度偏低。这得益于其提供的产品多样化,包括单光镜片、双焦镜片、三焦镜片及渐进镜片,折射程度各异,折射率有1.499、1.56、1.60、1.67及1.74,一般折射率越高镜片越薄,价格越高。

从往年看,低折射率在1.499的镜片收入贡献超过三成,有下降趋势,而折射率在1.6及1.74的镜片超过两成,高折射率镜片收入贡献呈上升趋势。值得注意的是,其产品结构变化虽然在成本端有一定影响,但毛利率非常稳定,在33%的水平,而通过费用(销售及行政)优化提升净利率水平,预计2022年净利率在15%左右,较2019年度提升约5个百分点,ROE预计略超过20%。

行业前景看淡,市值或仍弱势下行

从行业看,树脂镜片是眼镜镜片的核心构成,占镜片总产值高达95%,不过行业已进入低速增长时期,全球树脂镜片市场规模低单位数增长。而中国市场相对较弱,主要为中国制造的镜片80%都要出口,以海外客户为主,海外竞争叠加库存周期,树脂镜片制造环节的产值近几年出现了下滑,行业前景并不太乐观。

康耐特光学的业绩表现超行业水平,主要为该公司市场遍布全球超80个国家,并无单一依赖市场,以2022年上半年来说,中国市场、亚洲(除中国外)市场、美国市场、欧洲市场及美洲市场(除美国外)收入贡献分别为27.1%、24.7%、15.5%、18.8%及9.9%。此外,如上文所言,该公司客户集中度较低,也无单一依赖客户,较分散的客户资源对业绩也有一定支撑。

就市场竞争而言,康耐特光学为中国树脂镜片制造商龙头。该公司曾于上市时披露,在中国市场,在产值及出口值上,2020年市场份额均排榜首,分别为8.5%和7.3%,而2020-2022年为疫情三年,各个行业均受到影响,但该公司业绩仍保持增长,预计市场份额持续提升,仍保持龙头地位。不过在全球市场,前十大镜片制造商份额超过30%,而该公司远不足1%,其海外市场竞争压力较大。

该公司制造基地在中国,中国市场有广阔的需求空间,主要为全球有26亿近视人口,中国就占了26.9%,但市场份额却远未达到该水平。而在眼镜镜片使用者构成中,青少年是主力,去年8月教育部引发《关于遴选2022年全国儿童青少年近视防控基地的通知》,这对下游需求有一定的提振。

总的来说,康耐特光学业绩还是比较韧性的,分散的市场及客户群体,产品结构持续改善,以及稳定的前五大客户这都构成行业优势。该公司扩张也比较谨慎,上市以来,固定资产支出持续下降,保持充裕的账上现金,截止2022年6月,现金等价物有4.2亿元,占比总资产达24%,而资产负债率42.6%,负债压力小。

但该公司业绩一般,三大生产基地使用率已经很高,且行业前景看谈,低速增长的行业数据无法为该公司带来强预期,同时缺乏机构指引及投行覆盖,市场普遍不看好公司发展。该公司对于长线价投资金来说吸引力弱,短线资金不活跃,缺少驱动要素,市值预计仍保持弱势下行趋势。