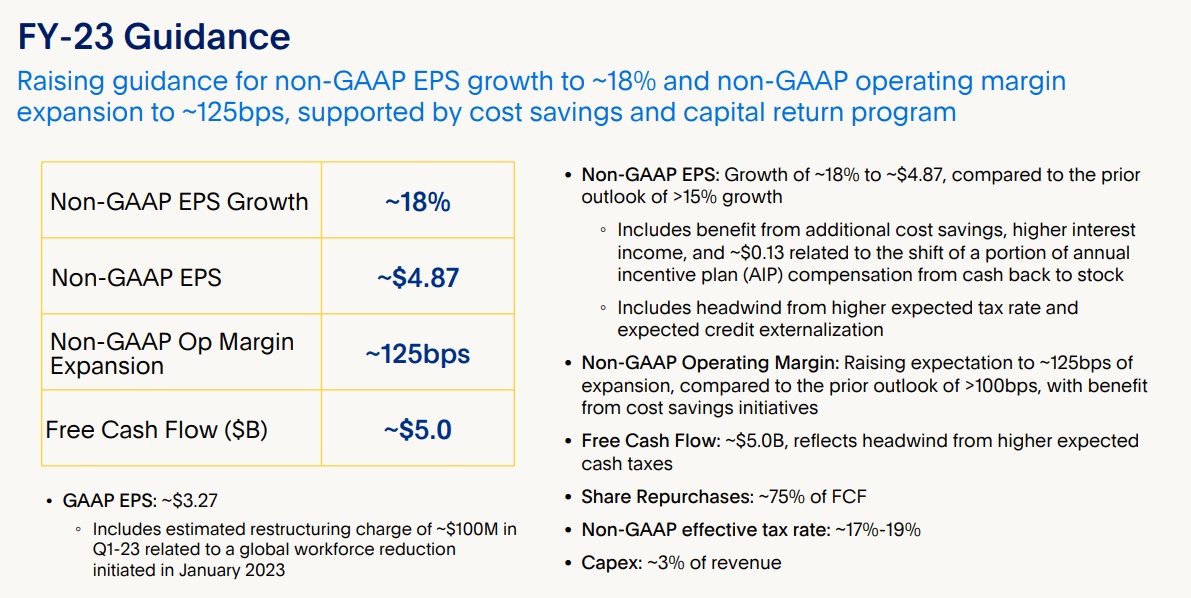

智通财经APP获悉,PayPal(PYPL.US)于上周公布了2022年第四季度业绩。财报显示,该公司Q4同比增长7%至74亿美元,符合市场预期;净利润同比增长15%至9.21亿美元,调整后每股收益为1.24美元,好于市场预期。更重要的是,PayPal预计2023年调整后每股收益将增长18%至4.87美元,超过市场预期的4.75美元。

PayPal对2023年的乐观指引再次表明,这家金融科技公司的自由现金流具有很强的弹性和可预测性,即使在高通胀和宏观经济环境走弱的情况下,高自由现金流利润率也是可持续的。PayPal为投资者提供了巨大的自由现金流价值,该股仍然值得买入。

1、Q4业绩令人满意

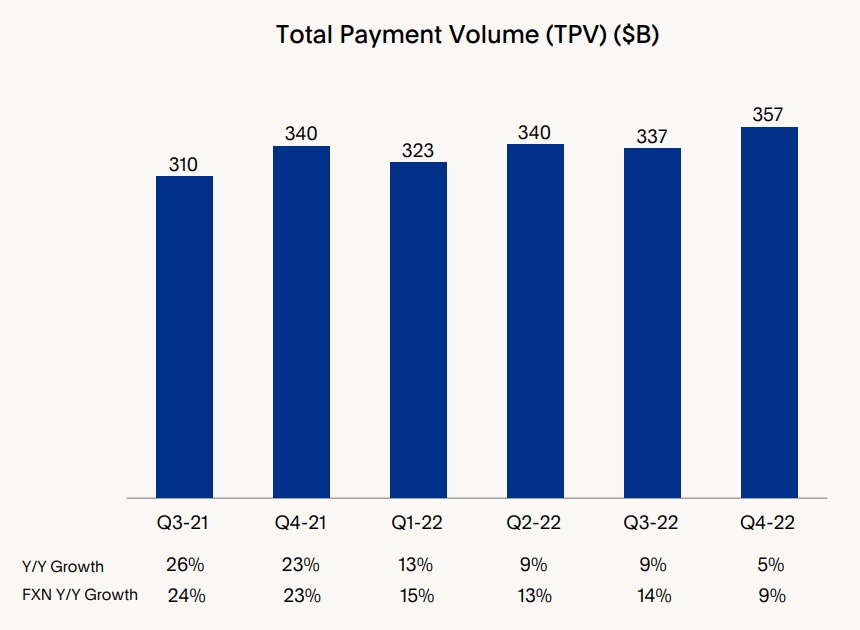

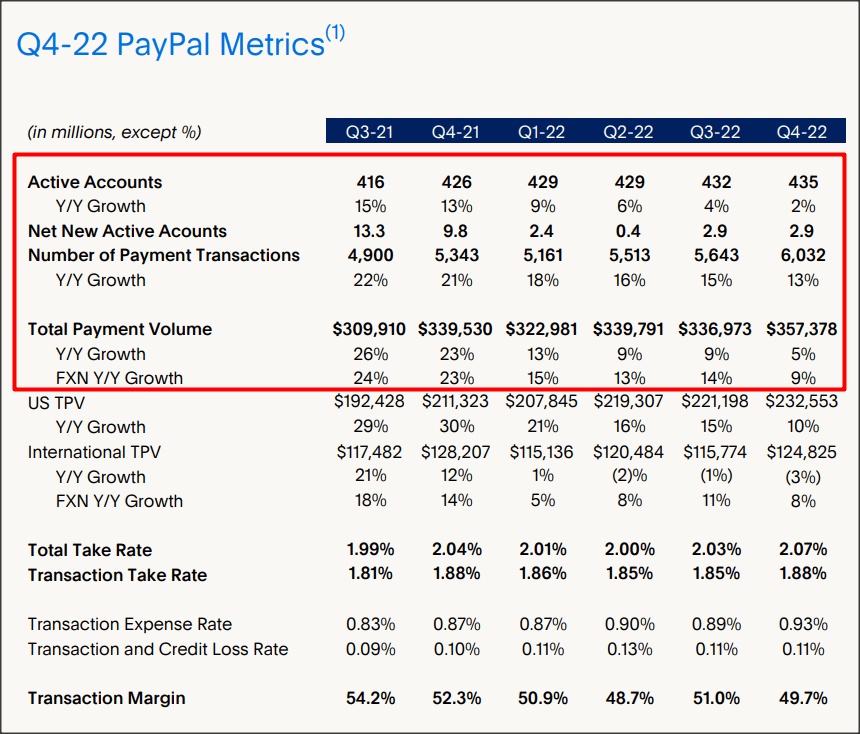

PayPal Q4营收同比增长7%在很大程度上总支付金额(TPV)增长5%至3574亿美元,较上季度增长了200亿美元,这一结果符合市场对该公司Q4营收和TPV均以个位数增长的预期。

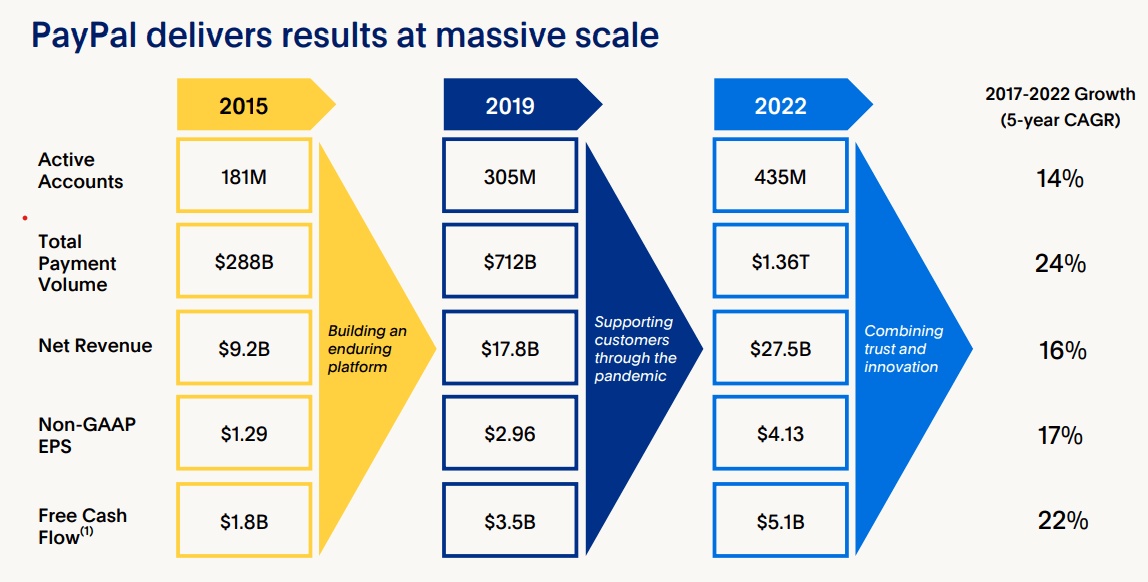

此外,PayPal Q4净新增活跃账户290万个,与上季度持平;截至四季度末,该公司拥有4.35亿个活跃账户,这意味着该公司在2022年净新增了860万个活跃账户,而这4.35亿个活跃账户中包括3500万个活跃商家账户。考虑到该公司面临的行业逆风,其四季度表现相当不错。

2、出色的自由现金流

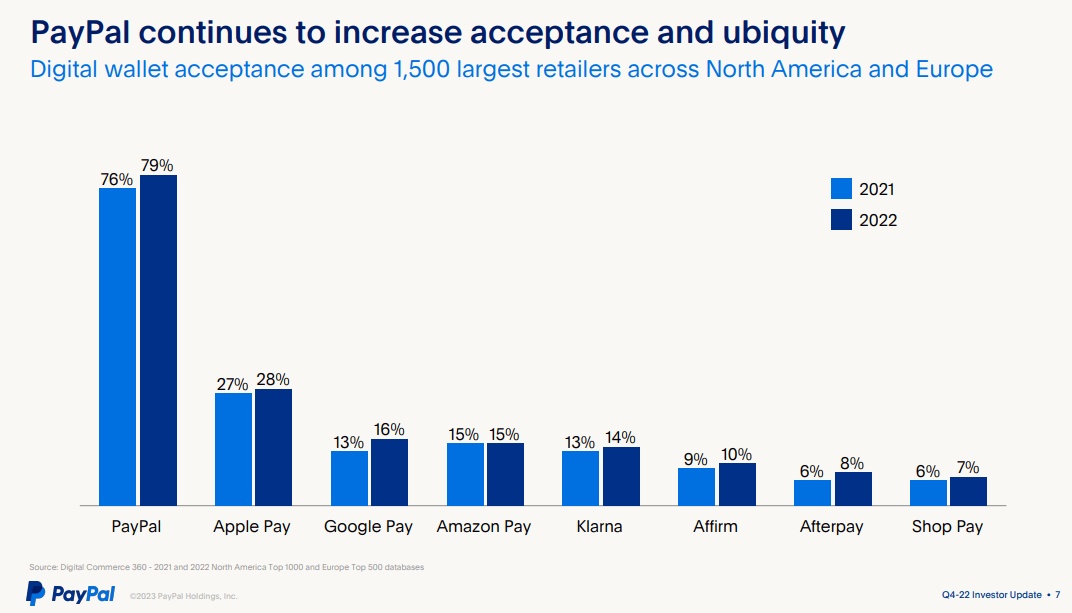

尽管营收和TPV增长明显放缓表明2023年电子商务环境仍充满挑战,但PayPal值得投资的关键优势在于其支付网络的规模。PayPal的平台上有4.35亿活跃账户,没有其他金融科技公司的支付网络规模能与其相比。PayPal在北美和欧洲被广泛接受,这为其他金融科技公司创造了很高的进入壁垒。接受PayPal支付的商家数量众多,这也是该公司的一个重要竞争优势。

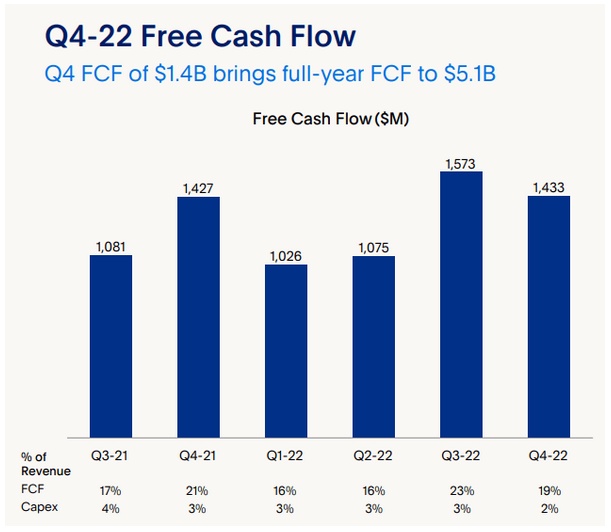

这些优势使得PayPal在每个季度都能产生巨额的自由现金流。PayPal在Q4的营收为74亿美元,自由现金流为14亿美元,这意味着自由现金流利润率为19%。PayPal 2022年的自由现金流总额为51亿美元,自由现金流利润率同样为19%。庞大的支付网络规模和客户群是PayPal业务的护城河,帮助该公司产生稳定和可预测的自由现金流。

PayPal过去5年的自由现金流增长率为22%,这主要得益于该平台的净新增活跃用户和TPV增长。自2017年以来,PayPal的净新增活跃账户的年增长率为14%,TPV的年增长率为24%。尽管这两项指标的增长已有所放缓,但PayPal的自由现金流已达到了允许该公司在每个季度都进行大量股票回购的水平。

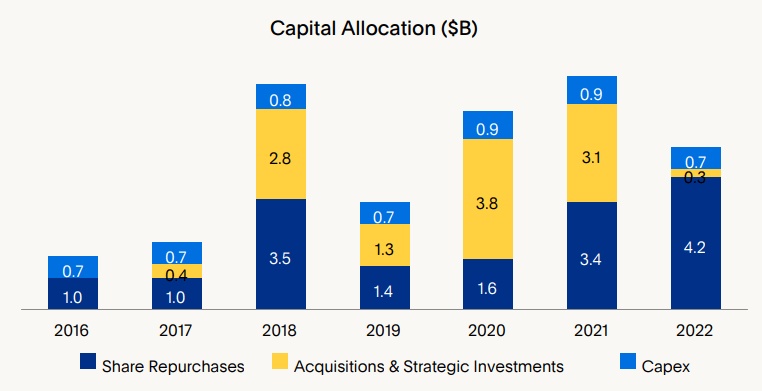

PayPal在Q4回购了10亿美元的股票,在Q1-Q3期间则回购了32亿美元的股票,即2022年PayPal的股票回购总额为42亿美元,占全年自由现金流总额的比例为82%,高于2021年的69%,这表明PayPal在股票回购方面更加积极。

3、2023年业绩指引

除了预计2023年调整后每股收益为4.87美元、高于市场预期的4.75美元之外,PayPal还预计2023年自由现金流将达到50亿美元。假设该公司将全年自由现金流的80%用于股票回购,这意味着全年股票回购规模将达到40亿美元。

4、被低估的PayPal

PayPal目前的市值为约910亿美元,这意味着其市值与自由现金流(P/FCF)的比例为18.2倍,考虑到该公司每年约20%的自由现金流利润率,该股实际上相当便宜。

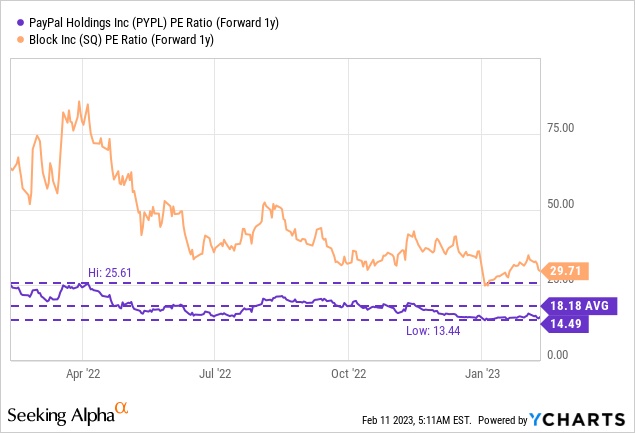

另一方面,PayPal的市盈率为14.5倍,考虑到该公司预计今年的每股收益增速在10%以上,这是一个值得考虑的价格区间。通常被认为是PayPal竞争对手的Block(SQ.US)的市盈率相对而言要高得多,达到了29.7倍,而Block的盈利能力远不如PayPal。因此,就自由现金流和每股收益而言,对于那些想投资金融科技行业的投资者而言,PayPal是一个非常不错的标的。

5、风险

PayPal面临的两个最大的风险在于其净新增活跃用户和TPV增长的持续放缓,而这肯定会反映在营收增长的疲软上。此外,美元重新变得强势对PayPal来说也是一个风险因素,因为该公司使用多种不同货币开展业务,美元的升值将对该公司的营收造成负面影响,而这有可能导致该公司的自由现金流大幅下降并减少股票回购。

6、总结

PayPal对于2023年的业绩指引十分稳健,尤其是该公司对其自由现金流的预期。在非常艰难的2022年,PayPal仍创造了19%的自由现金流利润率,同时净新增了860万活跃账户。鉴于PayPal富有弹性的自由现金流,且其股票回购的潜力仍然很大,该股仍值得作为金融科技行业里的一项长期投资。