本文来自国信证券的研报《白云山(00847):经营持续改善,步入上升通道》,作者为证券分析师江维娜,徐衍鹏。

白云山(00847)10月22日发布公告,公司三季度实现营收159.67亿(+2.72%),归母净利润14.86亿元(+40.63%),扣非归母净利润14.45 亿(+65.97%),基本每股收益EPS 0.91元(+14.97%)。

智通财经APP获悉,国信证券发表研报称,白云山业绩超预期,各项业务持续改善;财务健康扩张可期,长期受益产业整合与消费升级。

广药集团完成资产整合后,白云山旗下业务板块分为大南药、大健康、大商业和大医疗四个板块。大南药板块包括公司旗下中西成药、化学原料药、化学原料药中间体、生物医药和天然药物的研发与制造,大健康业务板块主要是以王老吉为主的饮料、食品、保健品和药妆等产品,大商业板块是医药流通业务,大医疗以白云山医疗健康产业公司为主体,推进医疗服务、健康管理、养生养老等产业投资。

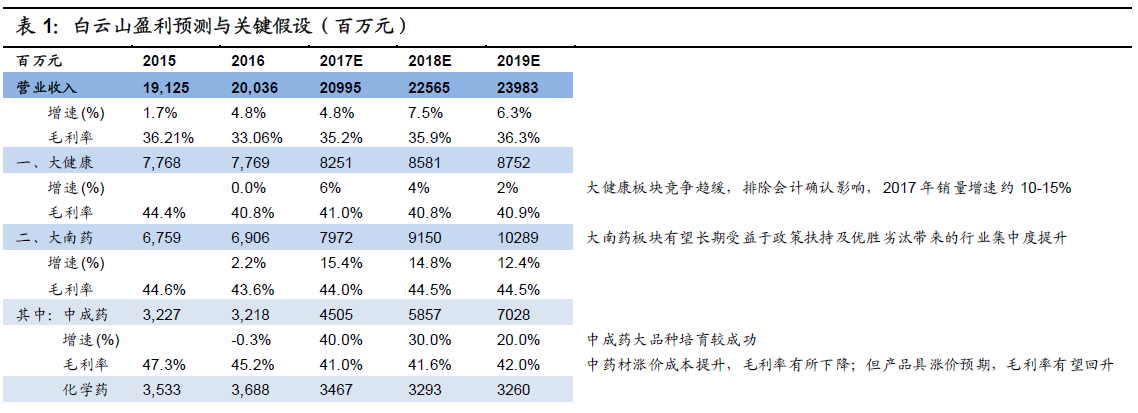

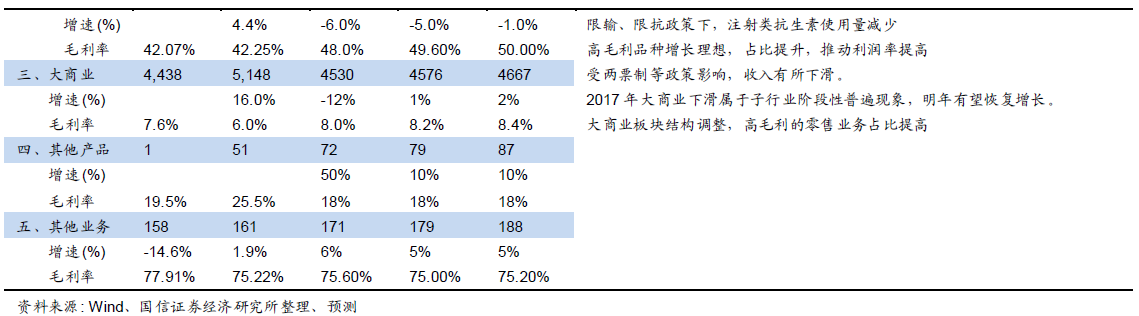

2017年公司积极推进四大业务板块的发展,提升品质效益,塑造品牌形象,有望实现业绩的超预期增长。大南药业务从2016Q4起,渠道库存清理完毕,2017年开始重拾增长,其中白云山金戈高速增长,单品今年有望达5.6亿元;OTC领域的众多中药产品存在提价预期;大商业2017 年虽然受两票制等政策影响,收入有所下滑(属于子行业阶段性普遍现象,明年有望恢复增长),但经过内部产品结构调整,毛利率提升,盈利前景更优化;大健康业务竞争格局更有利于品牌企业,凉茶净利率提升。

公司已通过增发完成大股东增持和管理层激励,并引进了战略投资人,在各项业务经过内外部整合步入上升通道的同时,财务结构也显著变化:白云山从十年前负债累累财务成本高企,到目前有息贷款几乎为零,账面现金126亿元,经营现金流优异,未来扩张预期强烈。

国信证券表示,公司受益于医药行业的长期发展趋势,内部结构优化和效率提升的效果有望持续显现,当前股价24港元,低于大股东广药集团增发增持和员工激励价格,给予公司2018年PE18-20x,未来一年合理估值28.79-31.99港元,具20-33%收益空间,投资评级为“买入”。

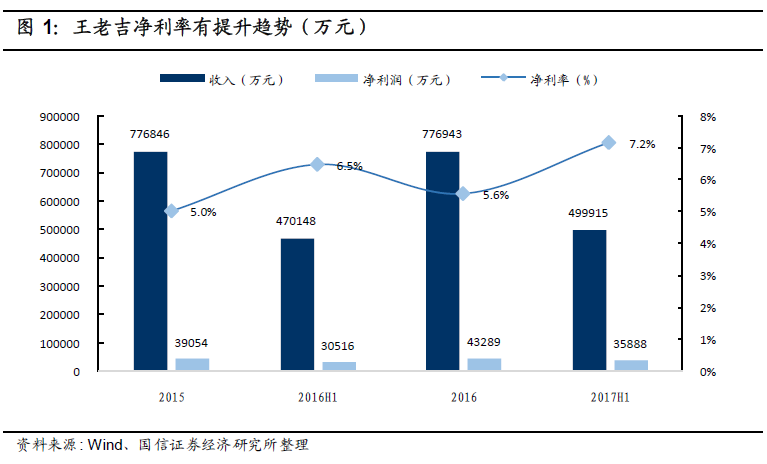

凉茶竞争趋缓, 大健康业务利润率上行

2017年上半年白云山大健康板块实现营收49.99亿元,同比增长6.33%,排除会计处理影响,实际增长约10-15%。因蔗糖、铝罐、纸盒、运输费用等成本的上升,毛利率下降至41.17%(-7.69pp)。由于公司对费用的良好控制,大健康板块净利率提升至7.18%(+0.69%)。目前凉茶行业竞争趋缓,一些小厂商在竞争中逐渐退出市场,公司大健康产业受益于集中度的提升,净利率提高,增长提速。考虑未来产品端有提价空间,成本端有压缩空间,国信证券预计大健康业务净利润率有望维持上升趋势。

大南药板块有望带来行业集中度提升

公司大南药业务板块2017年上半年实现营收39.83亿元,同比增长12.95%,毛利率提升至46.81%(+1.46pp),表现较为瞩目。国信证券认为,中药普药长期发展趋势将是在政策扶持之下实现优胜劣汰和集中度的提升。公司大南药板块拥有多个优质大品种,有望长期受益。

中成药增长强劲,势头有望维持

2017年上半年,中成药实现营收20.69亿元,同比增长42.69%。由于中成药原材料价格的上涨,中成药业务毛利率降低至41.62%(-4.22pp)。陈李济药厂的舒筋健腰丸、壮腰健肾丸增长快速,奇星药业的华佗再造丸和白云山制药总厂的咳特灵系列等实现恢复性增长。国信证券表示,公司三季度维持了上半年的增长势态。

公司中成药业务目前拥有中一药业、陈李济药厂、奇星药业、敬修堂药业、潘高寿药业等12家中华老字号药企,其中10家为百年企业,拥有国家中药保护品种4个,中药独家生产品种54 个。培养出消渴丸、华佗再造丸、复方丹参片系列、板蓝根颗粒系列、清开灵系列、保济系列、舒筋健腰丸、滋肾育胎丸、壮腰健肾丸、安宫牛黄丸、追风透骨丸等一系列在华南地区乃至全国拥有明显品牌、品种优势的知名产品。优质品牌中药受政策扶持,未来有望享受行业集中度提高的发展机遇,且在OTC端存在提价能力。国信证券认为,品牌中药有望维持高增长,推动公司大南药板块长期稳健增长。

化学药高毛利推动利润率提高

2017年上半年,化学药实现营收19.13亿元,同比减少7.83%。营收减少的主要原因是限输、限抗政策下,头孢硫脒注射液等注射类抗生素使用量的减少以及部分省份弃标。但公司部分高毛利的化药产品,比如头孢地尼胶囊、头孢克肟等非注射类抗生素产品增长理想,占比提升,化学药业务毛利率提升至52.43%(+7.41%),并拉动大南药板块整体毛利率提升至46.81%(+1.46pp)。

化药中的明星产品,白云山第二大品种金戈增长强劲。金戈在2016 年实现收入约4亿元,销售量达2498 万片,市占率49%,稳居行业首位,三季度同比增速有望达到40%。2017 年5月,公司在金戈现有50mg 产品的基础上,新推出25mg、100mg 两款新品,以满足不同患者的需求。借助新规格产品,金戈有望获取更大市场份额,2017 年营收有望达5.6亿元。

大商业板块内部结构调整

2017年上半年,大商业板块实现营收20.15亿元,受两票制等政策影响同比下滑20.52%。高毛利零售业务占比增加,医药商业板块毛利率提升至8.45%(+2.02pp)。国信证券认为,两票制政策的实施,将大幅压缩药品流通环节,加速全行业洗牌过程,使信誉度高、规范性强、终端覆盖广、销售能力强的大型药品流通企业市占率提升,行业集中度不断提高。

长期来看,白云山商业板块将受益于行业集中度的提高。2017年上半年,公司与连锁药房一心堂药业达成战略合作,斥资8亿元参股一心堂。一心堂目前零售业务毛利率高达40%,白云山尚不足30%,有较大提升空间。且一心堂在西南地区具有优势,公司有望借助与一心堂的协同,快速提高西南地区的渗透率。一心堂也有望受益于白云山在华南地区的优势,双方合作空间很大。

控费加强,现金充沛,业绩有望进一步释放

公司2017年上半年销售费用率降至20.1%,同比减少4.1ppt,第三季度进一步降至20%,主要由于公司控费节流,投放广告费用的减少。同时公司加大资金管理力度,减少银行借款,提高资金运营效率,优化存款结构,利息收入有显著提高。目前公司有息贷款几乎为零,财务情况达到最健康的时候,轻装上阵。除参股一心堂之外,仍有其他并购整合的预期,未来有望在各领域实现现金的有效利用,带动公司整体的结构优化。

盈利预测

白云山2017年上半年和三季度利润增长达40%,好于市场预期。国信证券预计,大南药板块将维持增长势头,显著受益于行业政策扶持及优胜劣汰带来的行业集中度提升,带动公司整体收入增长。考虑公司去年四季度收到补贴总额较高(全年补贴约5亿元人民币),基数较大,整体业绩增速低于前三季度,但全年将维持两位数以上增长。

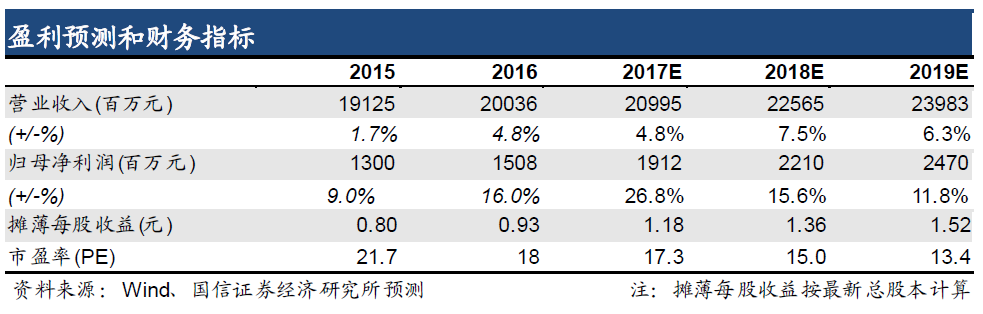

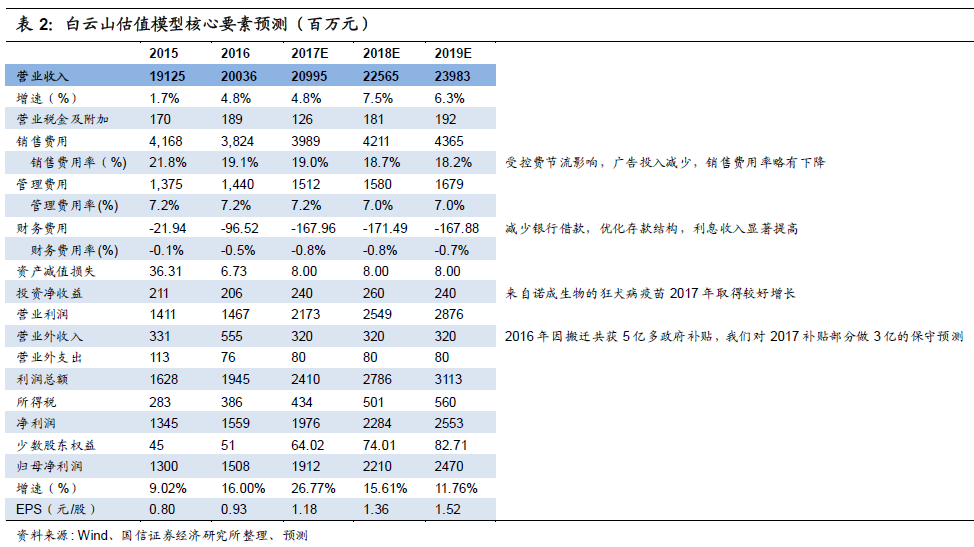

国信证券表示,白云山结构优化和效率提高的效果有望逐渐显现,给予“买入”评级。预计公司2017-2019年收入210/225.6/239.8亿元,增速为4.8/7.5/6.3%,归母净利润19.1/22.1/24.7亿元,增速为26.8/15.6/11.8%,EPS为1.18/1.36/1.52,当前股价对应PE17.3/15/13.4。(编辑:胡敏)