早间重磅新闻速览

1、重磅!MSCI旗舰指数调整,这些股票被纳入

重要程度:★★★★

全球知名指数公司MSCI宣布了季度审核变更结果。在本次调整中,MSCI全球标准指数系列下的MSCI中国指数新纳入12只中国股票,剔除6只。股票进入MSCI中国指数,便意味着进入了MSCI全球标准指数系列,从而获得大量被动资金跟踪。

其中,名创优品、中公教育、悦刻母公司雾芯科技以及万达电影等本次被新纳入。在港股上市的爱旭股份是被新纳入的市值最大的公司。MSCI中国指数本次剔除了6只中国股票,分别为碧水源、协鑫集成、海昌海洋公园、华工科技、欧菲光、金风科技。

2、巴菲特再卖423万股比亚迪,有何影响?新能源车龙头定了新目标?

重要程度:★★★★

2月9日,港交所文件显示,巴菲特旗下伯克希尔哈撒韦公司于2月3日出售了423.5万股比亚迪H股股票,平均价格257.9港元/股,持股比例降至11.87%。这是2023年以来,港交所第3次披露伯克希尔哈撒韦减持比亚迪H股,也是2022年8月该公司首次减持以来的第9次披露。

尽管巴菲特减持速度和力度都有加快之势,但整体来看比亚迪股价受巴菲特减持影响并不大。且这一次披露的减持均价,是近7次披露中的最高价格。

日前有消息称,比亚迪内部将2023年销量目标定到400万辆。对此,比亚迪并未明确回应。公司称,受疫情影响,市场、消费需求及供应链体系等存在很多不确定性,因此比亚迪对2023年销售目标不好判断。

3、马斯克宏图新章谁扮要角?光储板块率先应声 特斯拉小伙伴名单来了

重要程度:★★★

马斯克周三一句“特斯拉宏图第三篇章即将揭晓”再度引燃外界好奇心。A股多只特斯拉概念股走高,新朋股份等光储概念大涨。

根据特斯拉今年1月发布的2022年第四季度财报,公司去年Q4及全年部署的太阳能发电设施与储能系统装机量都有所增加。

光伏方面,特斯拉已布局BIPV屋顶光伏项目,但之前该项目进度一直远远落后于原定目标。而2022年9月曾有媒体报道称,特斯拉计划在同年四季度重启屋顶光伏项目,打造全球首个“特斯拉光伏社区”。

相较之下,特斯拉目前在储能方面的布局显得更为多元且完善。公司已推出“储能全家桶”:Powerwall住宅储能系统、B端储能系统Megapack及Powerpack,并计划将4680电池应用向储能延伸。

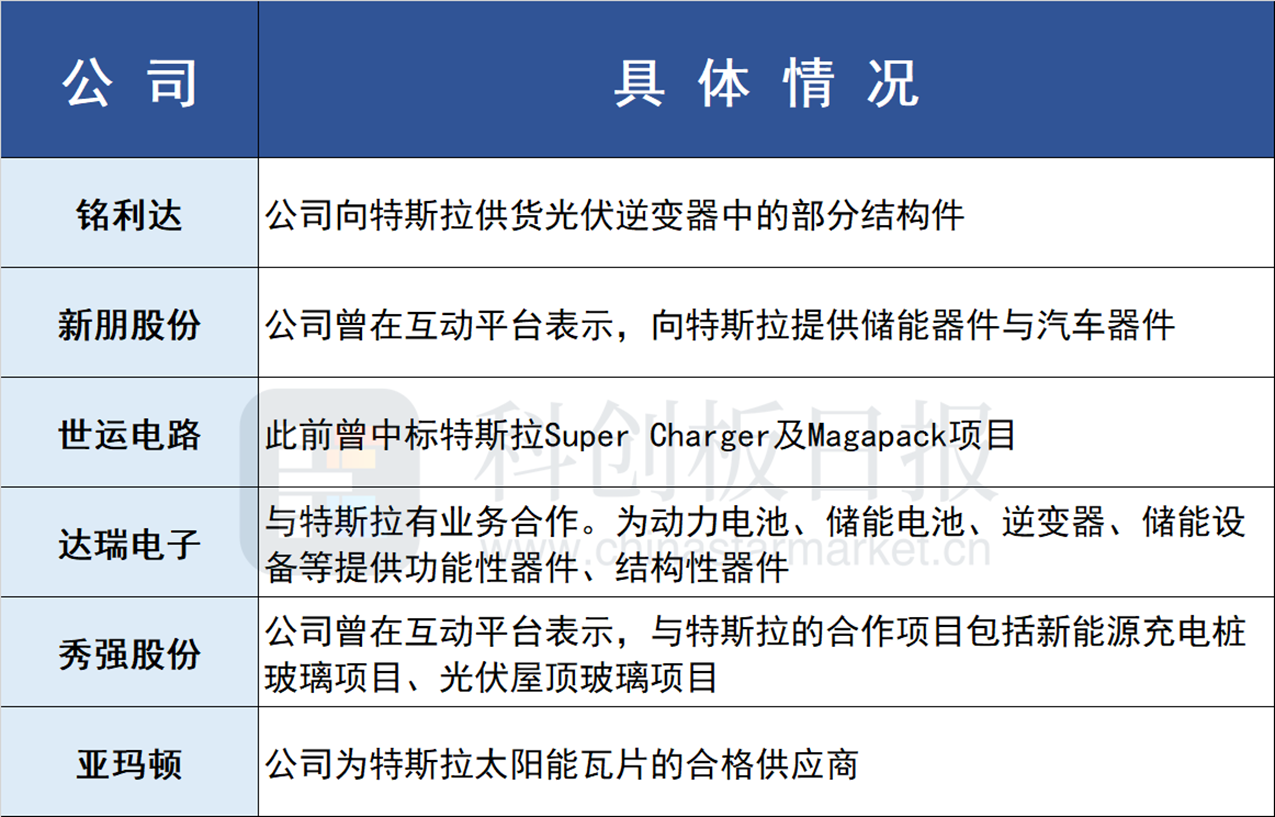

据《科创板日报》不完全统计,A股中特斯拉光储产业链相关厂商有:

4、央行“1号令”重磅发布!金控公司关联交易新规正式落地,明确主体责任,设置过渡期

重要程度:★★★

2月9日,人民银行发布2023年“1号令”,正式发布《金融控股公司关联交易管理办法》,自2023年3月1日起施行。《办法》明确金融控股公司承担对金融控股集团关联交易管理的主体责任。《办法》界定了金融控股公司关联方以及金融控股集团的关联交易类型,明确禁止性行为,要求其设置关联交易限额。央行指出,发布实施《办法》,有助于推动金融控股集团提升关联交易管理水平,防范利益输送、风险传染和监管套利,健全宏观审慎政策框架。

5、险资回补仓位!布局权益资产 这些方向受关注

重要程度:★★★

保险资管机构近期加大了对权益类标的的投资力度。Wind数据显示,今年以来,险资机构调研上市公司230多家,集中在工业机械、半导体产品、电气部件与设备、电子设备和仪器、电子元件、航空货运与物流、机动车零配件与设备、西药、应用软件、医疗保健设备等行业领域。

其中,吸引10家以上险资机构参与调研的公司包括紫光国微、祥鑫科技、周大生、奇安信、苏州银行、科德数控、澜起科技、普源精电、兴森科技等。

6、中芯国际去年毛利率创新高 但今年展望透露些许寒意

重要程度:★★★

中芯国际在A股发布业绩快报,2022年第四季度,公司实现:营收117.53亿元,同比增长14.6%,环比下降10.76%;归母净利润27.44亿元,同比下滑19.7%,环比下降12.56%;毛利率33.1%,同比增加0.4个百分点。

展望2023年,中芯国际指出,上半年行业周期尚在底部,外部不确定因素带来的影响依然复杂。因此,预计今年第一季度营收环比下降10%-12%,毛利率降至19%-21%。

7、“菜哥”连涨遇上春节“错月”,1月CPI或重回“2时代”

重要程度:★★★

10日上午,国家统计局将公布2023年1月居民消费价格指数(CPI)。多家机构预计,1月CPI同比涨幅2.3%。从机构预测来看,猪肉价格“旺季不旺”,蔬菜价格继续抬升,春节错位导致物价阶段升高。

8、商务部:对美财长耶伦希望访华持欢迎态度。

9、华为余承东回应:车BU人事调整,不影响汽车战略方向。

10、硅业分会:阶段性供不应求,本周硅片价格扩大涨幅。

财经日历

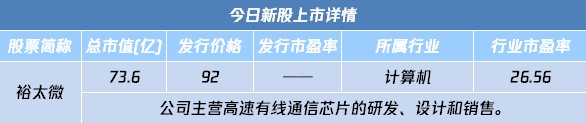

自选哥提示,今日沪深两市无新股申购,新股裕太微上市。

1、09:30 中国1月CPI年率

2、18:30 俄罗斯央行利率决议

3、23:00 美国2月一年期通胀率预期

机会提前看

自选哥梳理市场关注的投资机会发现,白酒、航空机场等受关注度较高。

1、泸州老窖超10亿大单品通知涨价 这些白酒股年报预增

此前被“禁酒令”吓趴的白酒股迎来利好提振。据澎湃,泸州老窖特曲酒老字号两大单品提价,52度每500ml涨30元。

方正证券预计白酒2023年Q1有望实现出厂口径及真实动销的双正增长。白酒将重回以消费升级为主线的景气周期,当下即为1-2年维度布局的低点。

腾讯自选股统计了已发布年报预告的白酒公司的净利增速排名情况,仅供读者参考。数据显示,老白干酒、山西汾酒、贵州茅台、水井坊等预告年报净利润增速靠前。

2、多家航空公司加快国际航线复航 机构称航空业将现盈利大年(附股)

据央视财经,2月9日,出境便利度的提升、跨境机票的价格走低,促使不少旅客利用2月、3月的旅行淡季开启春季跨境错峰游,国际航班客流持续增长。

近期国内外多家航司密集宣布2月国际及地区航线复航及加密计划。预计到2月底,东航国际及地区航班将恢复到60条,每周航班量达到410班。

腾讯自选股统计了近三个月获机构青睐的航空机场股名单,仅供读者参考。数据显示,近三个月上海机场获13家机构买入评级居首,其次的中国国航、春秋航空均获机构买入评级超3家。

3、东数西算|贵阳将以“东数西算”应用为牵引,打造面向全国算力保障基地。

4、脑机概念|脑机接口产业联盟正式成立,产业成长空间广阔。

5、在线教育|世界数字教育大会即将召开,教育信息化迎机遇。

6、激光雷达|国内激光雷达第一股禾赛科技登录纳斯达克,首日逆势大涨超10%。

后市研判

国海证券认为,市场短线或将迎来阶段性反弹;天风证券表示,全面看好白酒板块复苏。

1、国海证券:市场短线或将迎来阶段性反弹

国海证券表示,昨日市场迎来普涨反弹,量能也有明显提升。整体而言,在此前整理格局得以成功得以扭转后,短线或将迎来阶段性反弹。需注意的是,在市场普涨的背景下,结构性行情的特征依旧明显,追高风险不小,当前操作上仍需保持适度谨慎。

2、天风证券:全面看好白酒板块复苏

天风证券研报指出,疫情三年短期扰动并未影响白酒行业基本面,站在当前时点,我们认为随着疫情管控的优化,2023年经济上行趋势明朗,春节已展现需求端复苏的态势,待消费场景逐步恢复后,预计白酒行业将会整体恢复。基于当前估值处于近3年低点,我们认为白酒行业具有较高性价比。全面看好白酒板块复苏,高端酒企穿越经济周期韧性凸显业绩确定性高,次高端及地产酒望迎较大弹性空间。

3、中信建投:2023年军工板块有望再上高峰

中信建投研报指出,当前军工行业景气度出现切换,2023年有望再上高峰。在投资策略上,看好军工全产业链。先进战机产业链:当前处于成熟型号替换、新型号放量阶段,景气度切换带来多核驱动。航发产业链:整机保持高速交付,重点关注上游材料类标的和整机厂。导弹产业链:整体分化明显,新型号驱动有望再创新高。海军产业链:新造舰高峰来临,新四化迎来广阔空间。军工信息化产业链:信息化智能化融合发展,国产替代强势驱动。

上市公司正面负面公告

偏正面方面,自选哥提示关注阳光诺和2022年净利润同比增超49%等;偏负面公告方面,关注3天2板联特科技提示风险等。

偏正面公告

1、科大讯飞:类ChatGPT技术将于5月落地,率先用于AI学习机

2、腾景科技业绩快报:2022年净利润5838.51万元 同比增11.67%

3、江苏雷利:2022年净利润2.56亿元-2.93亿元,同比增长5%-20%

4、益生股份:1月白羽肉鸡苗销售收入环比增长81.48%

5、粤水电:签订14.25亿元工程合同

6、阳光诺和业绩快报:2022年净利1.58亿元,同比增49.80%

偏负面公告

1、三六零:关于AIGC技术的研究在国内不具备唯一性

2、3连板鸿博股份回复关注函:英博数科尚处于初创时期

3、3天2板联特科技:目前CPO相关产品开发还处于初期阶段

4、慧博云通澄清:关于公司涉及“ChatGPT”业务的报道不属实

5、赛为智能:不涉及人形(仿生)机器人

6、广汽集团:1月汽车销量14.69万辆,同比下降38.07%

7、2连板新朋股份:子公司二期智能厂房基建已基本完成

解禁名单

从解禁比例来看,下周坤恒顺维解禁比例达38.59%,其次解禁比例居前的分别为广大特材、微芯生物;从解禁市值来看,华菱钢铁、吉祥航空等股解禁市值居前。

海外市场

自选哥提示,美股周四高开低走最终收跌,谷歌的母公司Alphabet连续第二日大跌,拖累纳指下滑,热门中概股多数上涨;纽约黄金期货价格周四收跌,原油期货在连续三个交易日上涨后回落收跌。

海外资产行情简述

1、美股市场:美股周四高开低走最终收跌,道指下跌逾240点。谷歌的母公司Alphabet连续第二日大跌,拖累纳指下滑。投资者继续关注企业财报与美联储的货币政策前景。

2、中概股:热门中概股周四多数上涨,纳斯达克金龙指数涨1.10%。祁连国际涨超25%,小赢科技涨超12%,万物新生涨超11%;寺库跌超27%,比特矿业跌超14%,一起教育跌超13%,魔线跌超12%。

3、贵金属市场:纽约黄金期货价格周四收跌,结束了此前连续三个交易日上涨的行情。纽约商品交易所4月交割的黄金价格下跌12.20美元,跌幅约0.7%,收于每盎司1878.50美元。

4、原油市场:库存数据连续七周上涨,原油期货在连续三个交易日上涨后回落收跌。纽约商品交易所3月交货的西德克萨斯中质原油期货下跌41美分,跌幅0.5%收于每桶78.06美元。

5、欧股市场:欧股收盘普涨,德国DAX30指数涨0.73%,英国富时100指数涨0.37%,法国CAC40指数涨0.96%,欧洲斯托克50指数涨0.97%。

本文编选自“腾讯自选股”,智通财经编辑:汪婕。