智通财经APP获悉,越来越多的基金经理表示,信贷市场的大幅上涨意味着现在是时候采取防御措施了。

由于大幅反弹使得很少有资产看起来具有良好的价值,同时因经济比预期更具韧性,各大央行继续在利率和通胀问题上发出鹰派信号,此前看涨的分析师正在改变策略。

加拿大人寿资产管理公司投资组合经理Kshitij Sinha表示:“风险市场似乎在为软着陆情景定价——我认为市场有点过于乐观。我们已经并正在转向更具防御性的立场,配置高质量的防御性公司,以应对盈利衰退。”

自去年10月以来,交易员押注央行将以低于此前预期的水平停止加息,导致信贷价格飙升。但在以大约十年来的最低价格买入后,某些投资者放弃了高风险投资,因为此后的收益使债券溢价大幅缩水,无法再弥补公司健康状况的潜在下滑。

Fisch Asset Management高级投资组合经理Maria Staeheli表示,“唾手可得的果子已经摘了,这在过去的几周里尤为明显”,特别是新债发行的机会“已经非常接近公允价值”。

在欧洲央行上周召开会议之后,以Matthew Bailey为首的摩根大通策略师写道,本轮上涨“可能正在播下自我毁灭的种子”,因为这可能会促使欧洲央行做出强烈反应。策略师们现在建议进行对冲,并建议在长期和次级债券中获利了结。

评级公司也在拉响警报。惠誉评级在最近的一份报告中表示,“趋势表明全球企业评级存在下行风险”,而标普全球评级周二警告称,疫情时期的债务积压可能带来融资压力。

随着消费者因生活成本上升而缩减开支,企业盈利放缓的早期迹象正逐渐浮出水面。根据汇编数据显示,截至2月7日,摩根士丹利资本国际欧洲指数约42%的公司每股收益低于预期,比上一个季度高出约10个百分点。

尽管市场对本季度的盈利预期已经有所降低,但分析师预计,本季度的盈利增长率仅为11%,而上一季度为32%。

可以肯定的是,信贷基金经理已经连续近四个月获得了资金流入,这给了他们足够的现金来竞购债券。根据汇编数据显示,今年2月,欧洲银团债券市场的订单规模比私营部门新发行的债券规模高出近4倍。

但需求的激增意味着,公司为吸引这些投资者而提供的优惠措施——即新债发行优惠——本月已缩减至1月份水平的一半左右。对一些投资者来说,这进一步证明,价值正变得越来越难找到。

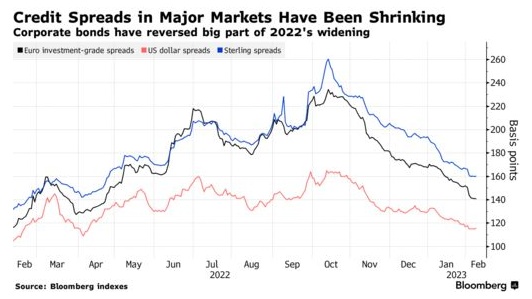

尽管如此,信贷市场自去年10月中旬以来的涨势已令高评级欧元债券的风险溢价降低近100个基点至141个基点,接近去年4月以来的最低水平。此外,英镑债券的风险溢价也下跌了100个基点,至160个基点。

周三,更多看涨者的观点有所缓和。汇丰控股策略师Song Jin Lee和Jonathan White缓和了对英镑信贷的立场,因为息差不再“过度补偿”投资者的周期性风险。