近月来,随着国内外局势峰回路转,消费电子市场需求也开始筑底反弹。

以智能手机为例,2022Q3开始,全球智能手机出货量持续回升,单季度达到2.77亿台,环比增长0.88%,2022Q4出货量则升至3.11亿台。国内方面,市场数据亦指向2022年5月以来出货量已经呈现从低谷反弹的态势,未来市场情况预计将有所好转。

消费电子走向弱复苏,资本市场上的相关概念股也开始“转运”。

智通财经APP注意到,近期,摄像头模组供应商高伟电子(01415)的股价走势由弱转强,开年至今二十余个交易日累计涨幅已经超过了六成。

在美国华尔街,流传着这样的说法:一月如此,一年也如此。也就是说,如果股市在一月份有正回报,那么一年以内也会上涨。这句话套用到1月份股价狂飙了四十个点的高伟电子上,是否也适用呢?在可预见的未来,高伟电子的投资价值又当如何评估?

“双高”依赖成业绩逆周期法宝?

从企业背景来看,高伟电子系电子移动设备的精密光学模组及部件的供应商,目前主要为北美大客户(苹果)提供前置摄像头模组。

根据公开资料,高伟韩国自2002年开始为LG供应摄像头模组,2009年获得苹果公司的供应商资格认证,为历代iPhone提供前置摄像头,是苹果公司摄像头模组的核心供应商之一。公司2020年被立景创新科技(立讯精密实控人所控股)收购,此后加大对主营业务的投入。与此同时,在光学业务以外,高伟还已布局车载激光雷达。

业绩来看,2017-2021年期间,高伟电子的收入分别为7.41亿美元、5.36亿美元、5.43亿美元、7.5亿美元、7.99亿美元,呈现一定波动性但近年来仍处于稳步扩张的趋势之中。

同期,公司的归母净利润分别为2761.9万美元、1390.6万美元、2928万美元、4242万美元、4980.5万美元,而毛利率则为10%、9.8%、14.2%、15.8%、15.1%,亦均处于上升势头。

时钟拨到2022年,尽管受疫情、地缘政治冲突、西方主要央行竞相加息,以及原材料涨价等诸多事件的影响,消费电子行业企业普遍承压,但高伟电子增长势头却不减反增。数据显示,2022H1期间,高伟电子收入和归母净利润分别为4.05亿美元、3139.1万美元,增幅分别为35.9%、40%,核心财务数据保持双升态势。

值得一提的是,从业务营收占比来看,业绩光鲜的高伟电子内里其实却患上了“双高症”:一方面,公司营收基本来自于摄像头模组业务,而光学部件业务主要为CD、DVD及蓝光播放机所用的玻璃板、透镜和棱镜以及IR滤光片,2016-2021年营收占比均低于1%且不断萎缩,2021年起该板块已不再单独报告业绩。

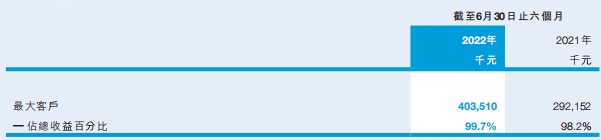

另一方面,从客户结构来看,高伟电子同苹果公司深度绑定,自2011年开始苹果便稳居高伟第一大客户,2022H1期间来自大客户的收入占总收入比重依然高达99.7%。

股价催化剂兑现成色几何?

业务及客户均高度集中,但这却无碍高伟电子的业绩节节高升。不过,若复盘高伟电子去年的股价表现,该股可谓是走出了深V走势,至年末高伟电子的全年累计跌幅达到了17.35%。

进入2023年后,高伟电子的股价掉头向上,其主要催化剂或许有三:

其一,结合外围市场及港股大盘来看,去年压制资本市场的利空因素边际递减,市场交投逐渐活跃,投资者风险偏好亦显著上升。尤其是考虑到高伟电子的业绩处在上升趋势中,基本面无虞的情况下投资者反手做多的动力充足。

其二,就消费电子行业来看,诚如文首所述,国内外消费电子需求正处于反弹通道,智能手机等出货量有望从低谷持续反弹。除此以外,市场预期苹果MR产品已进入推出阶段,目前苹果正为其创建软件开发工具,已便头显使用者能够迅速打造出属于自己的应用程序。

而作为深度绑定苹果公司的供应商,高伟电子或为MR产品的相机模组供应商,后续公司业绩有望受到提振。

其三,就自身业务发展动向来看,高伟电子的另一重看点或在于激光雷达业务。公开资料显示,高伟电子作为立讯旗下立景创新实控人控股公司,于2022年3月在东莞成立立腾创新全资子公司,布局激光雷达制造。

就行业潜力来看,激光雷达无疑是充满想象力的新领域。Yole Development的数据显示,2020年自动驾驶激光雷达全球市场仅为2600万美元,2021-2026年将以CAGR 94%高速增长,在2026年达到23亿美元的市场体量。另根据艾瑞咨询的估算,中国车载激光雷达市场将从2021年的4.6亿元增长至2025年的54.7亿元,CAGR达到86%。

另从行业竞争格局来看,目前激光雷达市场参与者并不少,但仍未出现寡头企业,市场较为分散。有鉴于此,或许高伟电子能从中分得一杯羹亦未可知。

综合基本面和企业经营动向来看,智通财经APP认为,即便年内已有较大涨幅,但深度绑定苹果的高伟电子股价或许仍能惯性冲高。但到目前为止,公司对于单一业务、单一客户的依赖度显然过高。如若公司的新业务无法在中短期落地并形成第二增长极,那其股价及估值高度未来也将很难更进一步。