智通财经APP获悉,美股多家科技巨头在上周公布了2022年第四季度财务业绩。其中,亚马逊(AMZN.US)的业绩可谓喜忧参半。尽管该公司的营收稳定增长、云计算业务(AWS)也持续表现良好,但其盈利表现并不令人满意,北美和国际业务都出现了经营亏损。亚马逊正在对未来进行大量投资,但与Meta Platforms(META.US)或谷歌(GOOG.US)相比,该公司或许很难有更好的盈利表现,该股仍然处于被高估的状态。

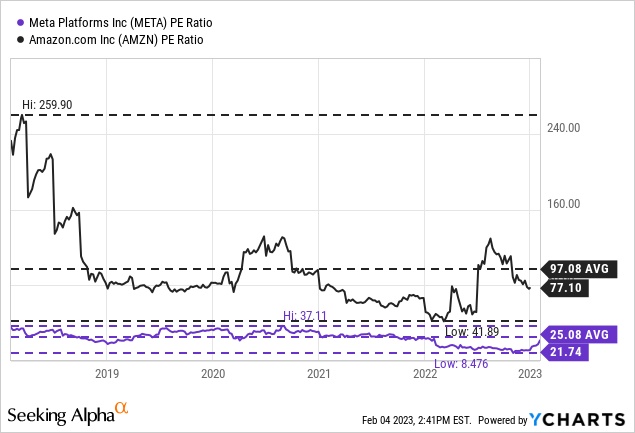

1、估值倍数

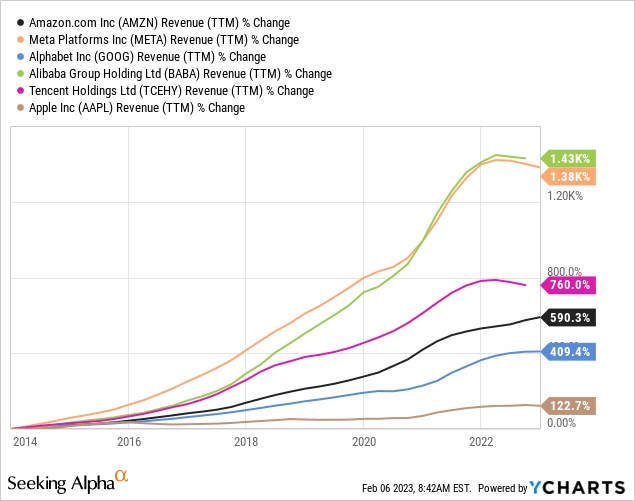

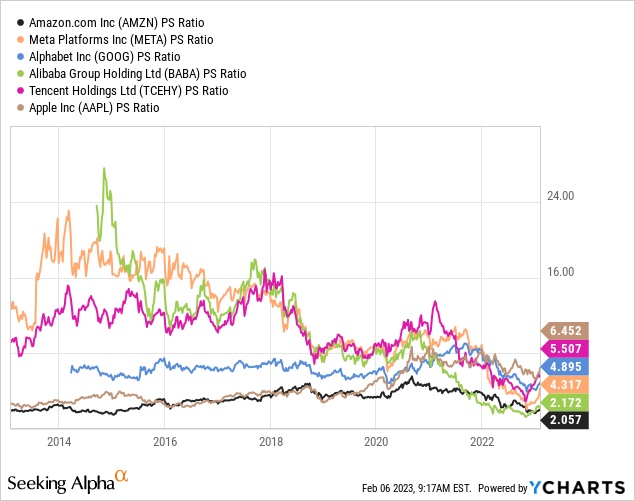

亚马逊和Meta之间的主要区别在于过去几个季度里的股价表现,以及估值倍数。亚马逊的估值倍数总是比Meta高得多,在过去五年里,Meta的平均市盈率为25倍,而亚马逊的平均市盈率高达约100倍。

有人可能会说,亚马逊值得更高的估值倍数,因为该公司的增长速度更快。不过,在回顾过去几年之后,这种观点不一定是正确的。在过去十年里,实际上Meta的营收增速和营业利润增速都比亚马逊要高。

因此,虽然这两家公司过去的增长率可能相近,但其股票交易的估值倍数却相去甚远。Meta的股票已经遭受重创,尤其是在几个月前,该股的估值很低,原因是人们对该公司在元宇宙业务中投入过多的担忧。尽管自那以后,Meta的市盈率已经翻了一倍多,但亚马逊的市盈率仍几乎是Meta的6倍。因此,亚马逊目前的股价是否合理值得讨论。

2、财务业绩

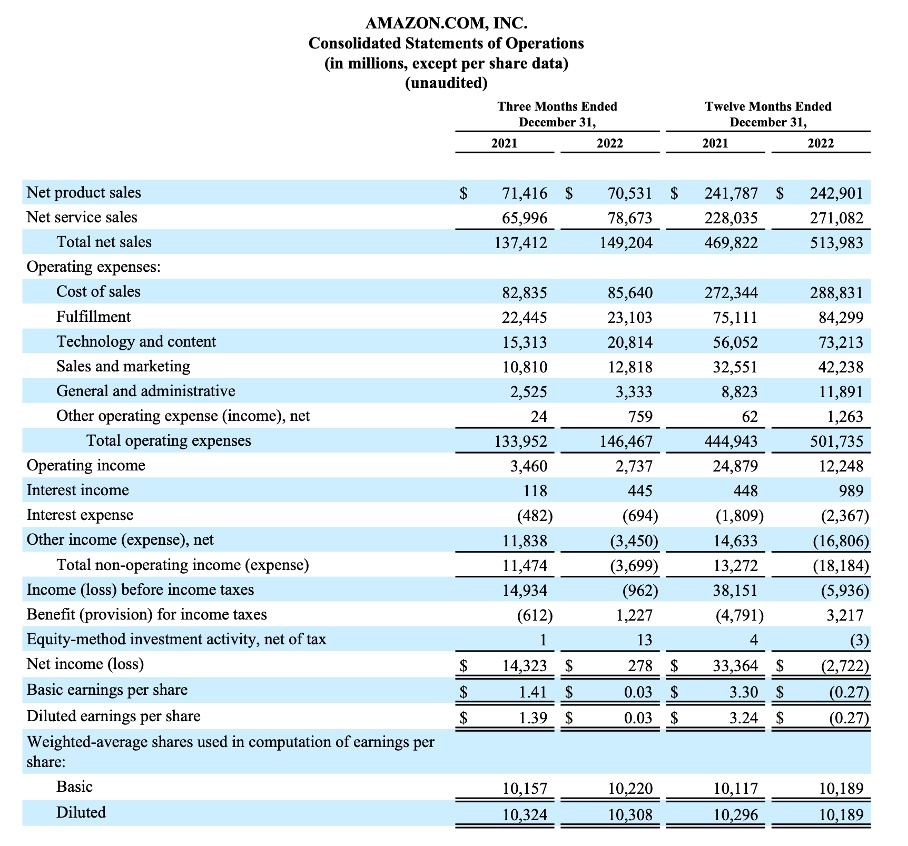

2022年第四季度,亚马逊净销售额同比增长9%至1492亿美元,市场平均预期为1458亿美元;在剔除因汇率变动造成的50亿美元损失后,净销售额同比增速为12%。不过,净利润为2.78亿美元,与上年同期的净利润143.23亿美元相比下降98%;每股摊薄收益为0.03美元,相比之下上年同期的每股摊薄收益为1.39美元。

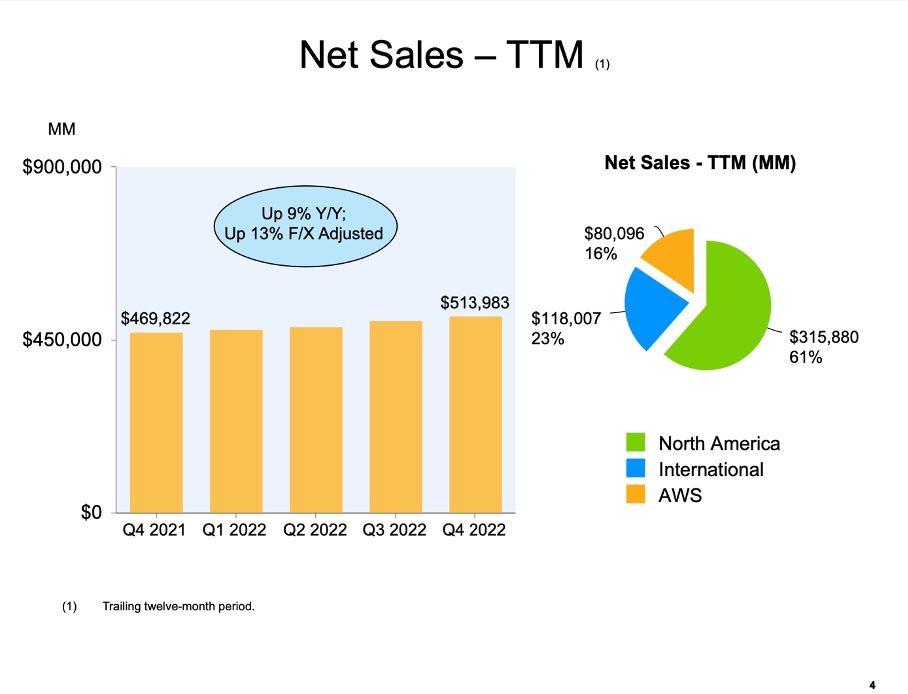

在整个2022财年,亚马逊的净销售额为5140亿美元,与2021财年的4698亿美元相比增长9%。产品净销售额同比增长0.5%至2429.01亿美元,服务净销售额同比增长18.9%至2710.82亿美元。不过,全年运营利润为122亿美元,相比之下2021财年为249亿美元,同比下降50.8%;净亏损为27亿美元,每股摊薄亏损为0.27美元,相比之下2021财年的净利润为334亿美元,每股摊薄收益为3.24美元。

对于第四季度净利润同比大幅波动的原因,亚马逊在财报中披露称,第四季度净利润包括了23亿美元的税前估值损失,这些被包含到了该公司对电动汽车创业公司Rivian(RIVN.US)的普通股投资的非营业收入中,而2021财年第四季度录得了118亿美元的投资税前估值收益。据悉,亚马逊持有Rivian公司20%的股份。在定价失误等因素的影响下,Rivian股价2022年下跌82%。

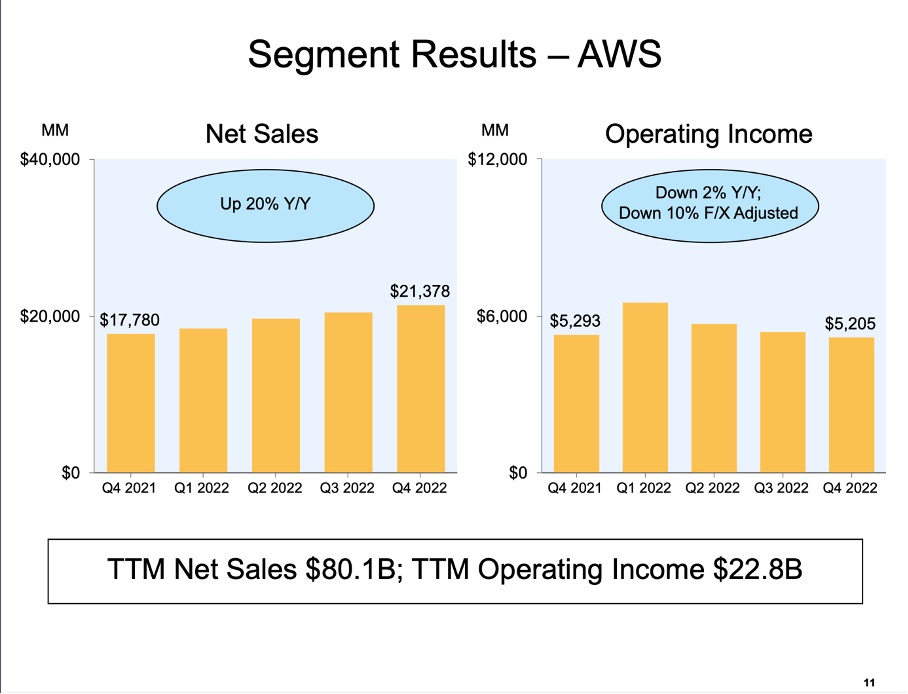

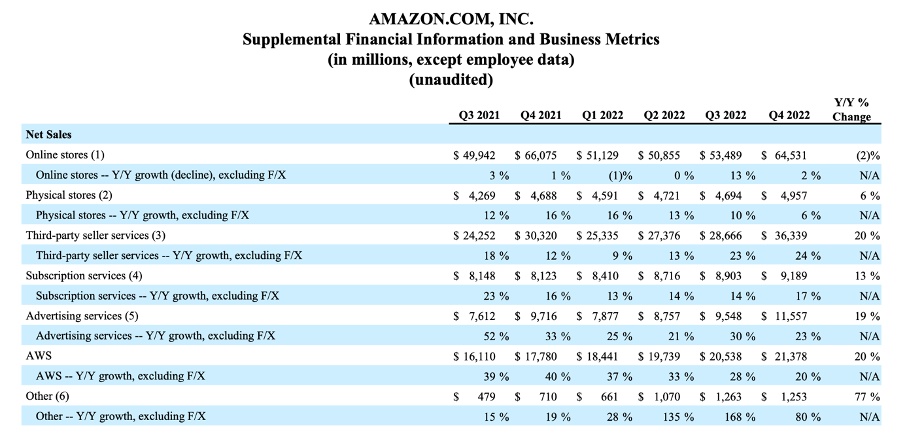

从三项主要业务来看,情况与过去几个季度相同。AWS继续贡献营业利润,而北美和国际业务则出现营业亏损。四季度,北美业务营业亏损2亿美元,和2021年同期持平;国际业务营业亏损22亿美元,亏损幅度和2021年四季度的16亿美元相比有所扩大;AWS营业利润为52亿美元,和2021年四季度的53亿美元相比小幅下降。此外,令人失望的是,除了无法贡献利润之外,该公司的国际业务甚至无法取得营收增长,四季度营收同比下降8%至345亿美元,而北美业务和AWS业务的营收分别增长了13%和20%。

3、投资未来

有人会说,如果亚马逊不把大部分收入再投资到业务中,其每股收益会高得多。诚然,亚马逊确实对未来进行了大量投资,但与其他科技巨头相比而言,这并非是其每股收益表现不佳的主要原因。亚马逊与其他科技巨头之间的主要区别之一在于亚马逊并未真正盈利、也没有真正产生稳定而大规模的自由现金流。相比之下,Meta、谷歌和苹果(AAPL.US)则几乎是摇钱树,正在产生大量自由现金流。

亚马逊在过去几个季度报告了负的自由现金流,过去这一年的盈利表现也并不好。对于亚马逊对未来的投资,投资者或许需要保持谨慎。如果没有高投资,亚马逊未来的营收和利润率将变得平庸,但该公司在一个竞争激烈的行业中如何盈利也是一个问题。

亚马逊在过去的增长率并不突出,在主要科技公司中或多或少与谷歌持平,且优于苹果,但与其他科技巨头相比,亚马逊的利润率并不尽如人意,也无法产生大量自由现金流。再加上该股的高估值,换句话说,亚马逊的股票可能是科技巨头中性价比最低的。这并非不合理,只有当亚马逊的利润率大幅提高或者与其他几家科技巨头类似的时候,该股的高估值才值得被接受。

4、看涨因素

除了AWS,亚马逊在其核心业务中增加了几项可能推动盈利增长的业务,包括订阅服务、第三方卖家服务和广告服务。亚马逊Q4的订阅服务营收同比增长了17%,广告服务营收同比增长了23%。当其他依赖广告的公司在苦苦挣扎时,亚马逊这样的增长率值得注意,因为这意味着亚马逊能够获得数字广告市场的份额。

亚马逊实际上只能将其零售业务作为销售其他服务的平台,而这些服务能够提供可观的利润。虽然亚马逊并未披露订阅、第三方卖家和广告这三项服务的营业利润,但在未来几年,这三项业务能贡献的利润预计将很可观。亚马逊提供了世界上最好的电子商务平台之一,令卖家很难转向另一个平台。

5、结论

尽管依旧能稳定增长,但与其他科技巨头相比,亚马逊的估值倍数过高,且盈利能力处于下风。因此,在亚马逊得以提高其盈利能力之前,被高估的亚马逊股票可能并不是一个好的投资。