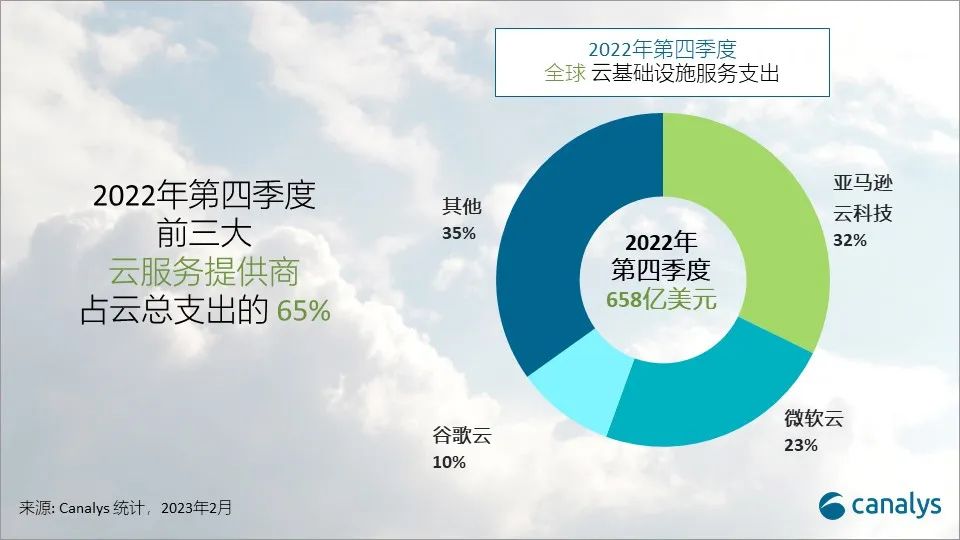

智通财经APP获悉,据Canalys研究数据显示,2022年第四季度,全球云基础设施服务支出同比增长23%,达到658亿美元,增加了123亿美元。2022年全年,云基础设施服务总支出从2021年的1917亿美元增长到2471亿美元,同比增长29%。与2022年第一季度相比,季度增长率明显放缓,下降超过10个百分点(2022年第一季度为34%,2022年第四季度为23%)。 2023年,Canalys预计全球云基础设施服务支出全年将增长23%,对比2022年则为29%。

在通货膨胀的推动下,公有云成本不断上升,迫使企业客户在过去三年不断投资于数字转型的IT之后,开始着重优化公有云支出。宏观经济的不确定性正在促使企业对IT预算采取更加保守的态度。越来越多的客户正在调整云战略以提高效率和控制力。一些企业开始“逆云而回”,将某些云工作负载遣返到私有云或以主机托管的形式来降低成本,这推动了混合云和多云部署战略的采用。虽然企业对云服务的需求持续存在,但在未来几个季度,云基础设施服务的增长速度将继续放缓。

受宏观因素影响,企业客户在第四季度向云端迁移的数量和速度放缓,尤其是拥有更大工作负载的客户。国际头部云厂商不可避免地受到影响,它们的增长比上一季度下降了约5个百分点。2022年第四季度的前三名,即亚马逊云科技、微软Azure和谷歌云,共增长了26%,占支出份额的65%。

"在艰难的宏观经济条件下,企业客户正在对更高的云价格和高于预期的运营成本作出反应,"Canalys研究分析师章一表示。"按用量计费模式的客户正在优化云活动,减少云消耗,节约成本。与此同时,客户对合同制计费模式的意愿度在下降,这也将导致相关的云收入减少。"

"客户正在重新思考他们如何在业务运营中使用云,"Canalys副总裁Alex Smith表示。"在某些情况下,随着核心业务活动的减少,计算需求也会自然放缓。此外,企业间的保守预算将导致在未来12个月内减少试验活动。"

亚马逊云科技在2022年第四季度引领云基础设施服务市场,占总支出的32%。本季度其同比增长20%,Canalys统计显示,这是亚马逊云科技的历史最低增长率。企业客户支出的下降,以及服务器能源和运营成本的上升,导致其盈利能力受到越来越多的负面影响。但亚马逊云科技继续积极投资于其渠道生态系统,以扩大其影响力并获得新客户。本季度,亚马逊云科技宣布赢得了包括纳斯达克、雅虎和笛卡尔实验室在内头部新客户。在资本投资方面,它在西班牙和瑞士推出了新的可用区域,在印度推出了第二个可用区域,不断扩大亚马逊云科技的基础设施覆盖面。

微软Azure占有全球云基础设施服务市场的23%,同比增长31%,仍然是第二大供应商。虽然看到Azure的消费增长放缓,但由于其积压的合同金额在2022年第四季度增长到1890亿美元,其未来收入将保持稳定。随着越来越多的客户转向混合云服务,Azure继续以Azure Arc引领混合计算市场。它宣布它拥有超过12000个Azure Arc客户,包括思杰、北方信托和贝宝等公司,总数量达到一年前的两倍。微软也将大赌注押在人工智能上,作为Azure增长的驱动力。它宣布成为OpenAI的独家云供应商,未来将在Azure上运行包括ChatGPT在内的人工智能服务,并有望与ChatGPT进一步整合。

谷歌云是第三大云服务提供商,同比增长36%,同时超过亚马逊云科技和微软Azure,而市场占有率为10%。谷歌云虽然运营仍处于亏损状态,但亏损有所减少。其差异化的产品和专注的市场策略有助于推动客户的发展势头。主要客户的入驻,包括西门子能源、英特尔、高通和Magic Leap等,为其在2022年带来持续且稳定的收入增长。2023年,谷歌云承诺与渠道合作伙伴社区进行更深入的接触,以推动新的增长。同时,为了提高盈利能力,谷歌云宣布了一项举措,将其部分服务器和网络设备的生命周期延长至六年,以减少未来几个季度的折旧成本。