前几年,国内创新药以me too类创新药居多,不过在政策的推动下,国内创新药行业不断在进步,一些best in classs,甚至first in class类的创新药也陆续进入临床,迎来突破性进展。

创新且差异化疗法一直是和誉医药(02256)发展的方向,近期其创新CSF-1R抑制剂Pimicotinib(ABSK021)用于治疗不可手术的腱鞘巨细胞瘤被美国FDA授予突破性疗法认定,这也是和誉医药继2022年7月Pimicotinib获得中国国家药品监督管理局药品审评中心“突破性治疗药物”认定后又一重要里程碑。中美两国突破性疗法双重认定彰显了和誉医药的创新研发实力。

腱鞘巨细胞瘤治疗现状

据智通财经APP了解,Pimicotinib是全球第一个获得美国FDA突破性疗法认定的新一代CSF-1R候选药物,此次突破性治疗药物认定是基于Pimicotinib临床Ib期试验腱鞘巨细胞瘤患者的优异研究结果。

Ib期数据显示,Pimicotinib治疗晚期腱鞘巨细胞瘤的ORR达到68%(17/25),且有1例完全缓解(CR)。除效果显著外,Pimicotinib也展现出良好的安全性,无明显肝毒性,平均治疗时长为6.8个月,在第13周评估了9名患者的膝关节屈曲范围,较基线平均改善27度(范围5-58),僵硬度和疼痛缓解度趋势相似。

腱鞘巨细胞瘤 (TGCT)是一种罕见的局部浸润性软组织肿瘤,最常见于关节滑膜、滑囊或腱鞘,临床表现为受累关节疼痛和僵硬、肿胀、出血性关节积液、关节周围糜烂、软骨退化和继发性骨关节炎,严重影响患者生活质量。依据2013年世界卫生组织的分类标准,该疾病可分为弥漫性TGCT和局限型TGCT。

局限型TGCT占所有病例的80-90%,弥漫性TGCT占所有比例的10%-20%。TGCT的发生主要因过表达CSF1引起。手术切除是长期以来的经典治疗手段,然而部分TGCT患者手术切除难度大,可能涉及全滑膜切除、关节置换甚至截肢,且手术并发症风险较高。此外,有文献报道超过50%的弥漫性TGCT患者手术切除后仍出现复发。目前国内尚无针对无法手术的腱鞘巨细胞瘤TGCT患者的治疗药物上市,

因此Pimicotinib被中美两国纳入突破性疗法的认定,有望加速早日推动该药物的全球上市,为患者带来全新的靶向创新药物治疗选择。

肿瘤组织浸润区的巨噬细胞(TAMs)是肿瘤微环境中浸润白细胞的主要成分,在免疫抑制、血管生成、肿瘤细胞侵袭及内渗、促进肿瘤细胞外渗及持续生长等方面发挥重要作用,是导致肿瘤进展的重要原因之一。

研究表明,TAMs 不仅可以与肿瘤细胞和谐共处,并促进肿瘤内血管增殖,抑制效应T细胞发挥作用,导致肿瘤细胞扩增生长,因此 TAMs是肿瘤免疫治疗中的潜在治疗靶点。CSF-1R 在骨髓细胞(如 TAMs)中表达,CSF-1R 信号已被证实是巨噬细胞增殖、存活的关键,因此抑制CSF-1R 活性或许能够阻碍 TAMs 的免疫抑制功能,进而有助于让T细胞发挥正常的免疫作用,联合化疗、PD-1药物协同抗癌,潜在疗效大大提升。综合现阶段腱鞘巨细胞瘤治疗手段看,CSF-1/CSF1-R可能成为治疗D-TGCT的“奇兵”,在未来的治疗方案选择中扮演重要的角色。

除了腱鞘巨细胞瘤之外,CSF-1R靶点还可用于小细胞肺癌、软组织肉瘤、乳腺癌、非胰腺神经内分泌瘤等其它肿瘤。

同时,CSF-1R 也是最常见的促炎细胞因子之一,与多种炎症疾病有关,在骨关节炎、神经炎症以及其他自身免疫性疾病的发展中具有显著的作用,因此CSF-1R在非肿瘤适应症领域同样具有治疗潜力。

优势明显,ABSK021市场潜力大

根据FIC Intelligence数据库显示,截止2023年1月6日,已上市的2款CSF-1R靶向药物中,第一三共的盐酸培西达替尼(Pexidartinib)靶向FLT3/KIT/CSF-1R,已在国外获批上市,国内正进行临床III期试验,用于腱鞘巨细胞瘤;和黄医药的索凡替尼(Surufatinib)靶向FGFR/CSF-1R/VEGFR,在国内获批上市,适应症为非胰腺神经内分泌瘤。3款处于临床III期的药物,包括微芯生物的西奥罗尼(Chiauranib)用于治疗卵巢癌;Deciphera Pharmaceuticals的Vimseltinib用于治疗腱鞘巨细胞瘤;SynOx Therapeutics的Emactuzumab为一款单抗药物,用于治疗睾丸生殖细胞肿瘤。

(数据来源:FIC Intelligence数据库,中康产业研究院整理)

尽管培西达替尼是全球范围内第一款上市的CSF-1R 抑制剂,但其安全性和有效性仍待提升。2019年8月,FDA 批准了全球首款腱鞘巨细胞瘤新药培西达替尼。该药是第一三共公司开发的一款小分子 CSF-1/Kit/FLT3 抑制剂,被FDA批准用于治疗身体机能严重受限且无法通过手术改善病情的症状性腱鞘巨细胞瘤成人患者。培西达替尼药品标签上带有黑框警告,提示医生和患者服用该药有致命性肝损伤的风险。由此可见,现有CSF-1R 抑制剂在安全性和疗效上具有改善空间,而CSF-1R抑制剂的潜在适应症众多,包括腱鞘巨细胞瘤等肿瘤以及罕见病。

对比已经获批的培西达替尼,ABSK021具有很好的选择性和抗肿瘤效果。就临床效果方面,ABSK021的Ib期ORR为68%,而第一三共的培西达替尼III期临床试验的ORR仅为38%;安全性方面,培西达替尼有致死性肝损伤等的安全性黑框警告,而和誉的Pimicotinib无明显肝毒性,Gr3/4血肌酐升高风险更低,初步数据表现优秀,后续试验结果值得期待。考虑到CSF-1R靶点的良好竞争格局和Pimicotinib现阶段数据表现,未来和誉医药Pimicotinib有望在腱鞘巨细胞瘤这一细分癌种和CSF-1R靶点赛道占领制高点。

虽说TGCT为一类罕见肿瘤,但是中金公司预计全球市场约10亿美元,第一三共的培西达替尼销售额约为4000万美元。

而和誉的Pimicotinib在治疗TGCT方面表现出良好的有效性及安全性,假设Pimicotinib针对TGCT 的适应症于2025年在美国获批上市,市场渗透率假设达到20%,上市定价参考培西达替尼25万美金/年,兴业证券预计其市场销售峰值有望达到31.4亿元(风险调整后)。

不过,由于CSF-1R 抑制剂的潜在适应症众多,随着全球癌症患者群体不断扩大,沙利文预计全球CSF-1R抑制剂市场于未来将快速增长,到2025年、2030年及2035年,市场规模预期将分别达到8亿美元、72亿美元及133亿美元,自2020年至2025年、自2025年至2030年及自2030年至2035年,复合年增长率分别为148.4%、53.7%及12.8%。到2025年、2030年及2035年,中国的CSF-1R抑制剂总市场规模预期将分别达到2亿元人民币(单位下同)、107亿元及233亿元,自2025年至 2030年及自2030年至2035年,复合年增长率分别为124.6%及16.9%。

而除了腱鞘巨细胞瘤外,Pimicotinib还在同步进行针对慢性移植物抗宿主病(cGvHD)、肌萎缩侧索硬化(ALS)及其他实体瘤的研发,单独或与合作伙伴联合展开适应症拓展研究。

中美双BTD认证将加速Pimicotinib的上市进程,凭借着CSF-1R抑制剂中的best in class产品,和誉医药Pimicotinib的市场潜力极大,Pimicotinib必将享受各种市场红利。

账面现金高于市值,和誉被大幅低估

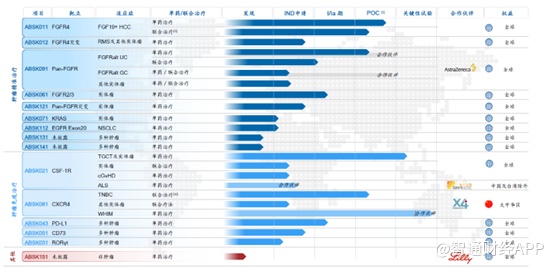

除了Pimicotinib外,和誉还拥有具有差异化潜力的FGFR、EGFR及 KRAS 抑制剂等。特别是针对FGFR靶点,和誉构建的管线组合更是全球最全面的FGFR管线组合之一,涵盖多类野生型及突变型FGFR异构体,围绕FGF靶点的策略以差异化和代次更迭为基础,泛FGFR 抑制剂ABSK091与靶向特定FGFR亚型的FGFR抑制剂ABSK011、ABSK061互为补充,以期实现全面的适应症覆盖。

此外,和誉的研发实力也是市场上有目共睹。公司的创始人由三名医药老兵联合组建而来,分别为徐耀昌博士、喻红平博士及陈椎博士。这三位创始人均拥有数十年的医药研发经验,并且他们共同为数十个发现项目作出了贡献,其中包括阿美替尼、度洛西汀、厄达替尼、拉米替坦、聚乙二醇洛塞那肽、瑞博西尼、氟马替尼及维奈托克等已实现商业化的产品,并取得了良好的收益。

不仅如此,公司本身药化能力比较强,在商业模式上同时做PCC-IND阶段分子的合作,2022年公司已与礼来达成早期分子的筛选合作,接下来预计每年也会做一些早期分子/PCC阶段的License-out,这部分业务将给公司带来不错的现金收入。

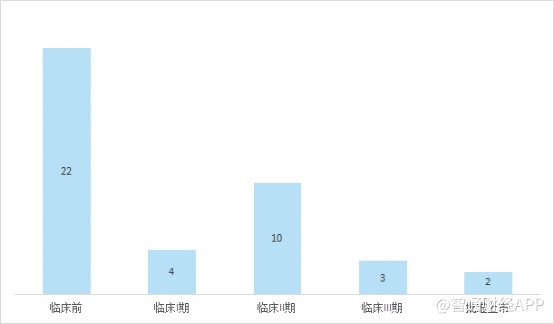

强有力的研发实力以及药化能力已经能证明和誉是一家十分不错的公司。而现阶段,公司已经被市场大幅低估。截至2022年上半年,公司账面现金接近30亿港币,而当前公司市值仅仅24亿港币,低于现金价值。若公司的在研管线以2-3倍的PS计算,保守中位数价值至少在60亿港币以上。算上公司账上现金、管线以及早期分子合作收入,和誉市值至少在70亿港币以上。

除此之外,2023至2024年公司的管线催化也会相对较多,包括ABSK021的III期启动(1H23)、后续数据读出及潜在NDA(2024)、FGFR的数据更新,这些催化也有望进一步推高公司的市值。

综合来看,从本次和誉发布的数据来看,在腱鞘巨细胞瘤这一细分癌种和CSF-1R靶点赛道,和誉已占领制高点,Pimicotinib上市后将充分享受市场红利。加上公司拥有共有15研发管线,其中12款产品已经进入IND申报及更后期阶段。可见,接下来的一年多时间内,和誉将进入产品收获期,公司股价催化剂也将不断涌现;目前公司股价已进入诸多价值投资者的击球区,值得市场重点关注。