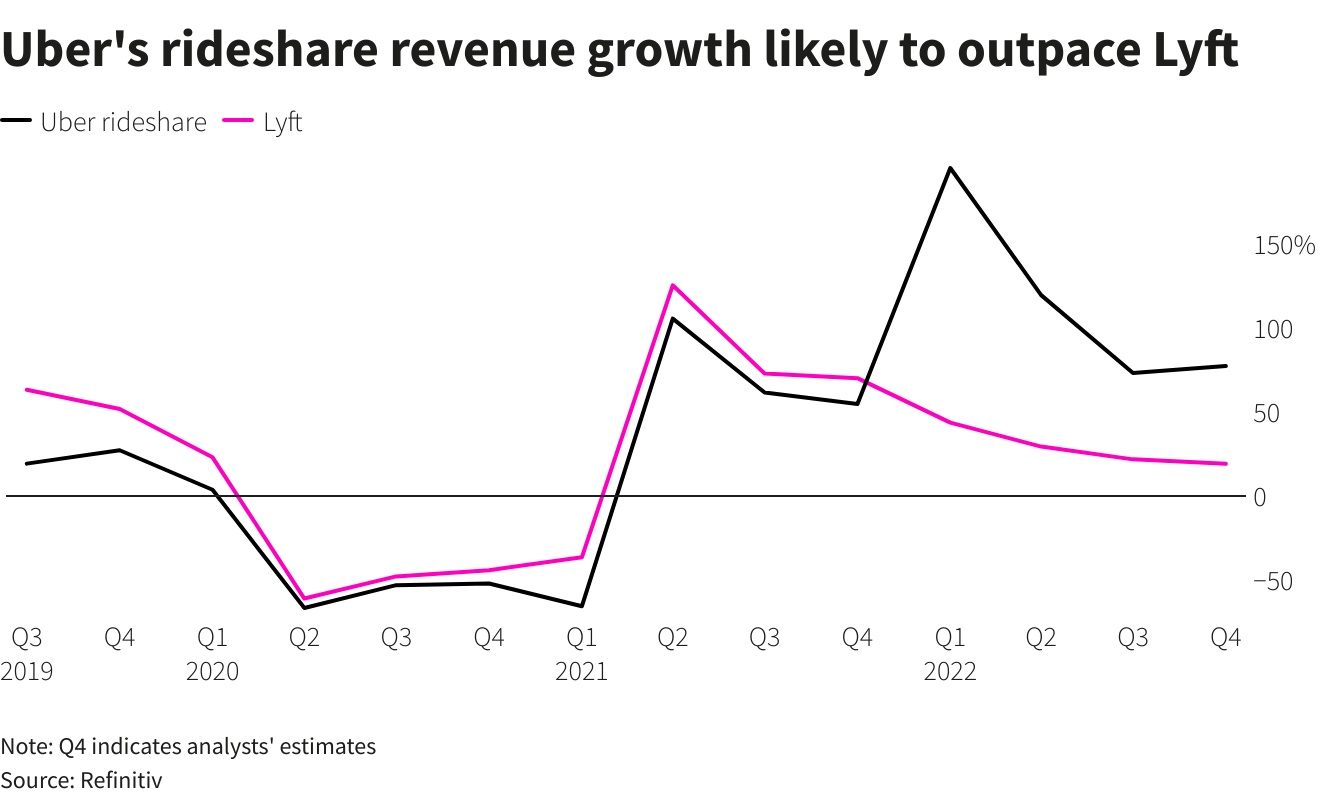

智通财经APP获悉,随着办公室重新开放、旅行复苏,拼车公司开始走出疫情低谷。分析师认为优步(UBER.US)第四季度的营收增长将超过竞争对手Lyft(LYFT.US),预计优步Q4的营收将同比增长47%;调整后的息税折旧及摊销前利润(EBITDA)为6.1479亿美元,调整后每股亏损0.18美元;预计Lyft Q4的营收同比增长19%;EBITDA或为9100万美元,同比增长22%,调整后每股收益为0.13美元。

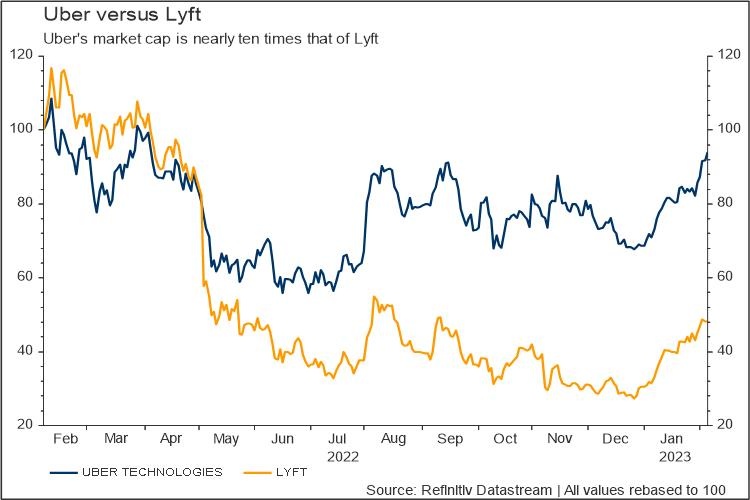

优步在全球多个地区开展业务,多年来建立了庞大的食品和杂货配送业务,而Lyft主要专注于美国的拼车业务。此外,优步的规模更大,其670亿美元的市值几乎是后者的十倍,这也使该公司能够在行业复苏、需求上升之际,在激励措施上投入更多资金以吸引司机。

虽然Lyft是自拼车业务开始以来第一家实现盈利的公司,现在投资者将关注调整后的核心盈利前景。这两家公司都已经设定了2024年的EBITDA目标:优步为50亿美元,Lyft为10亿美元。

瑞银分析师指出,数据显示,司机在Lyft App上花费的时间有所减少,而优步的司机端App在第四季度的下载份额出现上升。

瑞银分析师Lloyd Walmsley表示:“当我们在2年增长的基础上查看司机在App上所花费时间的数据时,我们对Lyft失去市场份额的担忧被放大了。我们更担心Lyft需要采取激励措施。”

优步的食品和外卖业务占其营收的三分之一以上,迄今为止在疲软的经济中保持韧性,但它面临消费者支出回落的风险。

评级

47位分析师中有14位给予优步“强烈买入”评级,28位予“买入”评级,5位予“持有”评级。

覆盖Lyft的46位分析师中有5位给予它“强烈买入”评级,16位予“买入”评级,24位予“持有”评级,1位给出“卖出”评级。