1. 品牌服装仍面临库存压力

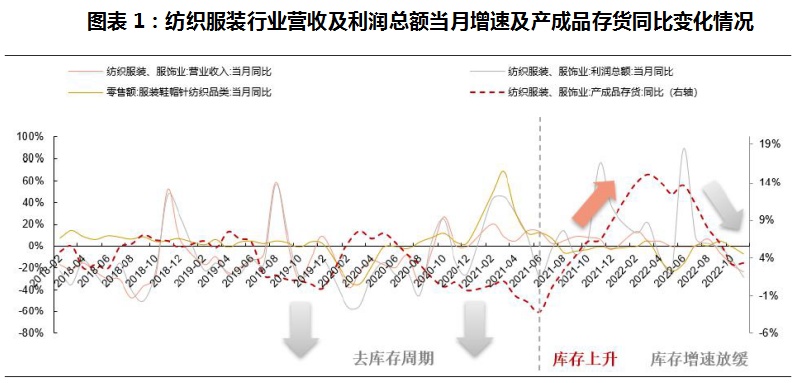

行业当前仍面临库存压力,关注库存去化后品牌轻装上阵。2018年以来的去库存周期在21H2结束,22H2服装产成品库存同比增速放缓。2018年以来,行业产成品库存处于去库存阶段,2020年疫情影响库存小幅上升,随后继续消化库存。2021年上半年服装消费的反弹,市场对于后续需求判断过于乐观,库存上升开启。2022年疫情再次影响服装销售,增加库存问题,22H2 行业产成品库存同比仍然继续增加,但增速明显放缓,行业库存持续去化利于2023年服装消费回升及服装企业盈利能力修复。

资料来源:wind

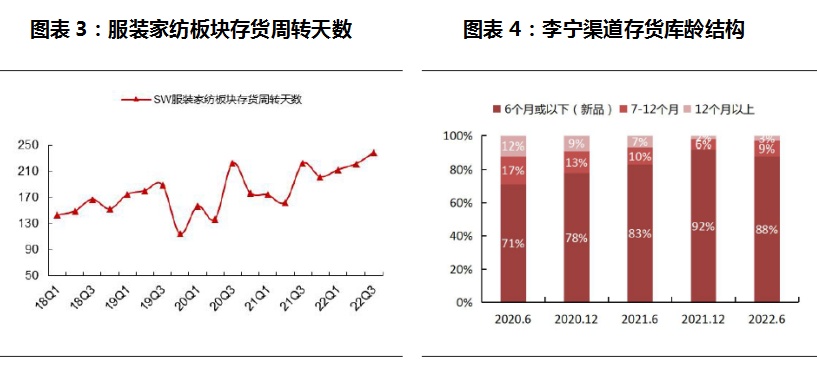

当前品牌服装企业库存压力仍然较大,李宁品牌库存较行业更优。从SW服装家纺板块存货周转天数来看,21Q3板块存货周转天数开始上升,到22Q3上升至239天,达到近五年新高水平。从国内运动品牌库销比情况看,截至22Q4,安踏品牌库销比在5个月以上,环比持平,FILA品牌库销比仍高于7个月, 环比有所改善,李宁品牌整体存货周转高于4个月,处于公司可控范围但未明显改善,特步品牌零售渠道库存拉长至5.5个月,环比有所恶化。整体而言,在疫情反复扰动终端零售环境背景下,截至2022年末, 服装行业仍面临库存压力,零售折扣难以获得改善。2023元旦假期以来,线下终端客流复苏,助力品牌库存去化。

资料来源:公司公告

资料来源:wind、公司公告

2.我国运动服饰市场空间广阔,国产市占率处于提升阶段

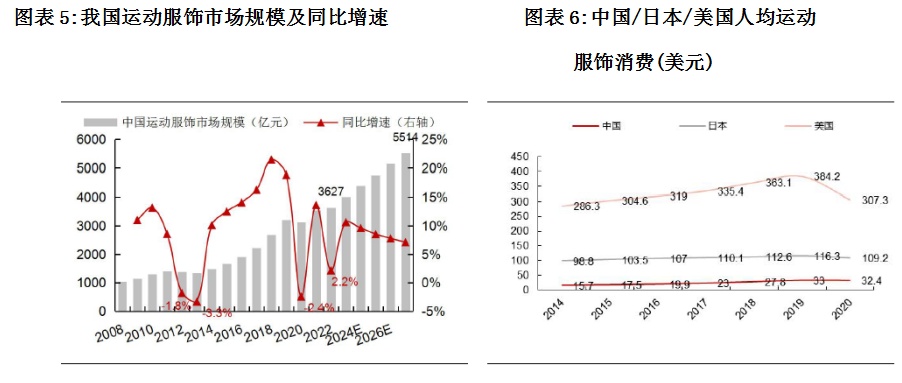

运动服饰仍为未来五年我国服装市场成长性最优品类,自带社交属性的小众运动不断升温。根据欧睿国际,2022年我国运动服饰市场规模为3627亿元,同比增长2.2%,预计2027年将达到5514亿元,2022-2027 年CAGR为8.7%。推动我国运动市场不断扩容的主要因素为:1)我国人均运动服饰消费在国民收入稳步增加、运动意识强化、对运动相关服饰及设备重视程度提升的推动下,有望继续增长,2020年我国运动服饰人均消费从2014年的15.7美元提升到32.4美元,但只为日本的29.7%和美国的10.5%。根据人民数据研究院,60.7%的跑者会购买专业舒适的运动鞋服来提升自己的跑步专业性,以购买跑鞋为例,质量、性价比、 产品的专业性是跑者最看重的三个因素。2)小众户外运动如露营、飞盘、冰雪等因自带社交属性,在小红书等新媒体的快速传播下,受到年轻人群喜爱,随着群众对体育项目欣赏和参与多元化需求的不断增加, 小众户外运动发展可期。3)2022年,我国体育产业支持政策持续颁布,预计2025年我国经常参加体育锻炼人数比例达到38.5%,人均体育场地面积2.6平方米,全国体育产业总规模达到5万亿元,体育产业增加值占国内生产总值比重达到2%。预计到2035年,我国经常参加体育锻炼人数比例达到45%以上,体育健身和运动休闲成为普遍生活方式,人民身体素养和健康水平居于世界前列。

资料来源:欧睿国际

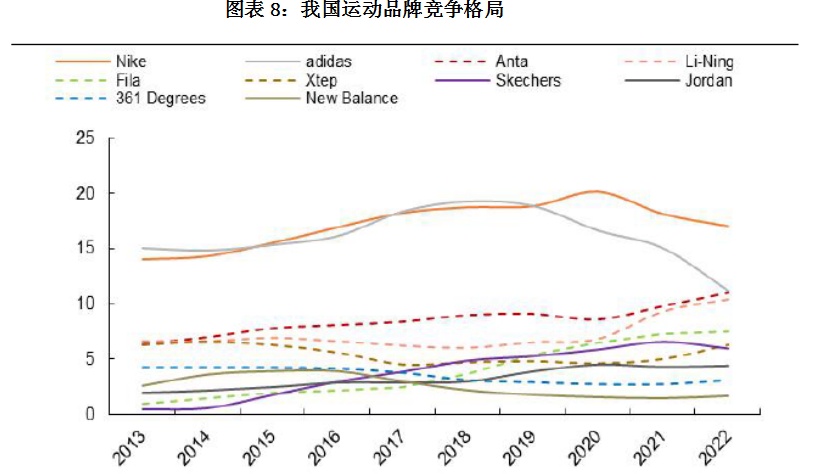

新疆棉事件引发行业竞争格局重塑,国产运动龙头夯实核心竞争力保障市占率持续提升。2021年3月新疆棉事件引发我国运动服饰行业竞争格局的重塑,2022年,耐克和阿迪达斯虽然仍为我国运动服饰市场前两大品牌,但二者较疆棉事件前的市场份额均有下滑,2020-2022年,耐克、阿迪达斯品牌市占率分别下滑3.1、5.4pct,耐克大中华区收入自21Q4起连续5个季度负增长,阿迪达斯大中华区收入自21Q2起连续 6个季度负增长,而安踏、李宁、特步、361度品牌市占率提升2.4、3.6、1.7、0.4pct。从公司市占率角度看,2022年安踏集团市古率超过20%,继续超过阿迪达斯,且与耐克差距缩小。国产运动公司市 I 占率提升具有持续性,一方面年轻消费群体对国产运动品牌更加青睐,根据艾瑞咨询,中国年轻人群中有73%倾向于购买国产运动品牌,另一方面国产运动公司自身在产品研发方面的持续投入,使得产品专业性不断提升,2021年安踏体育研发费用规模为11.3亿元,占收入比重2.3%,超过同期阿迪达斯的9.9亿元及0.6%。

资料来源:公司公告

资料来源:欧睿国际

3.关注标的

3.1安踏体育:品牌矩阵丰富把握细分市场,安踏主品牌经营稳健

安踏体育旗下拥有定位专业运动的安踏品牌、定位时尚运动的FILA品牌、定位户外运动的迪桑特、可隆品牌,以及通过合营公司拥有始祖鸟等品牌,品牌矩阵完善,利于公司充分把握细分运动市场。安踏品牌于2020H2启动DTC模式,截至2022H1,52%的安踏品牌门店由公司直营,48%的门店由加盟商按照公司运营标准经营,DTC模式下门店店效与商品效率持续提升。

风险提示:消费者信心恢复不及预期;国际运动品牌零售折扣加深;安踏品牌中高价位产品拓展不及。

3.2李宁:国潮运动品牌龙头,库存压力较行业更轻

公司持续优化“单品牌、多品类、多渠道”策略,2022H1,零售流水同比增长8%,篮球、 跑步品类流水同比增长30%、10%,公司聚焦产品科技升级,篮球、跑步产品持续创新。截至2022Q3,李宁(不含李宁YOUNG)门店数量合计6101家,较年初净增加166家,李宁YOUNG门店共1238家,较年初净增加36家。公司以优化渠道数量和提升渠道效率为核心,持续升级店铺形象,提升门店成交率及产 品连带率。

风险提示:核心人才流失风险;行业竞争加剧;原材料价格大幅上涨。