投资要点

美国23年1月季调后非农就业大幅增加51.7万人,远超预期;失业率下降至3.4%,劳动参与率回升,小时工资增速继续回落。非农发布后,股债双杀、美元走强,紧缩交易加入博弈。对于本月非农数据和市场反应,我们的解读如下:

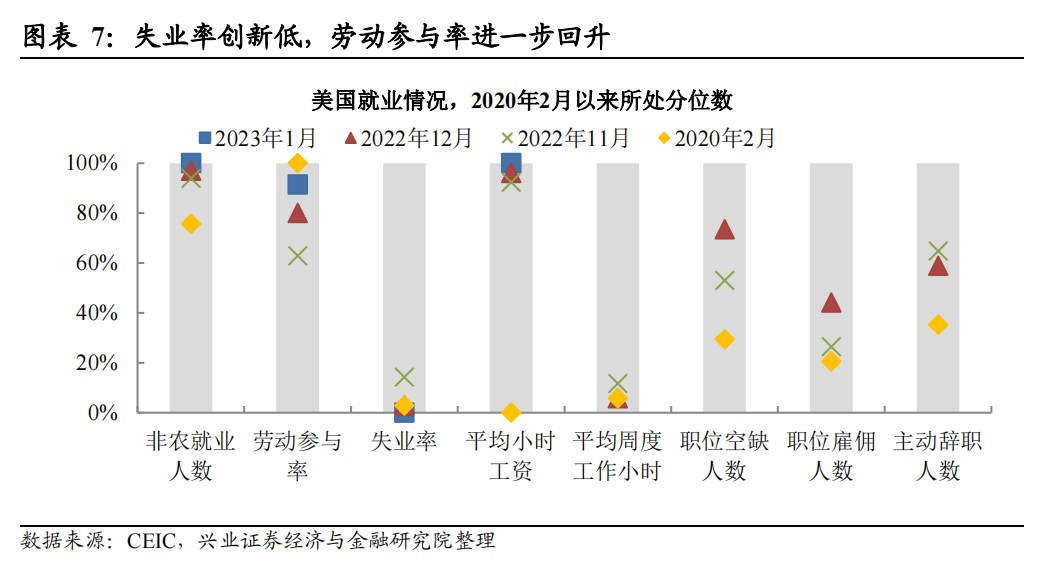

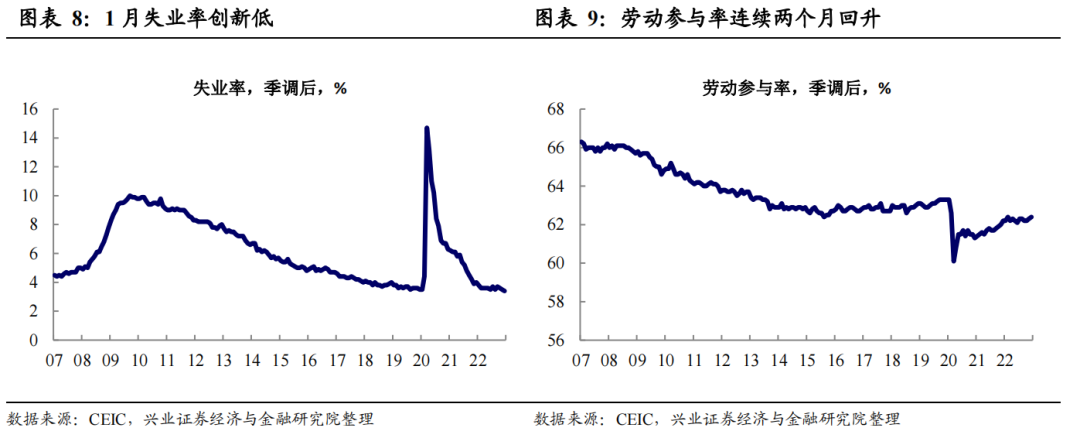

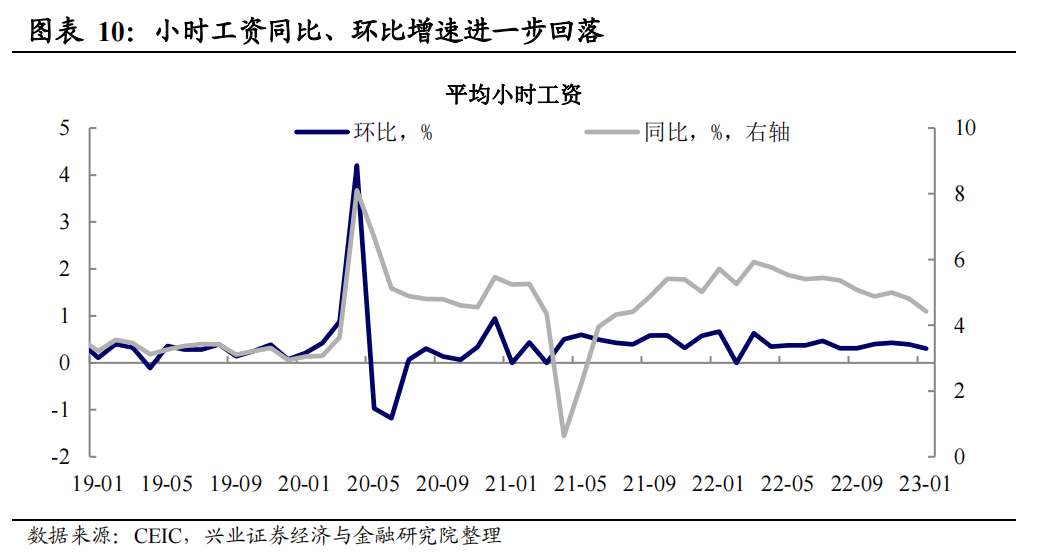

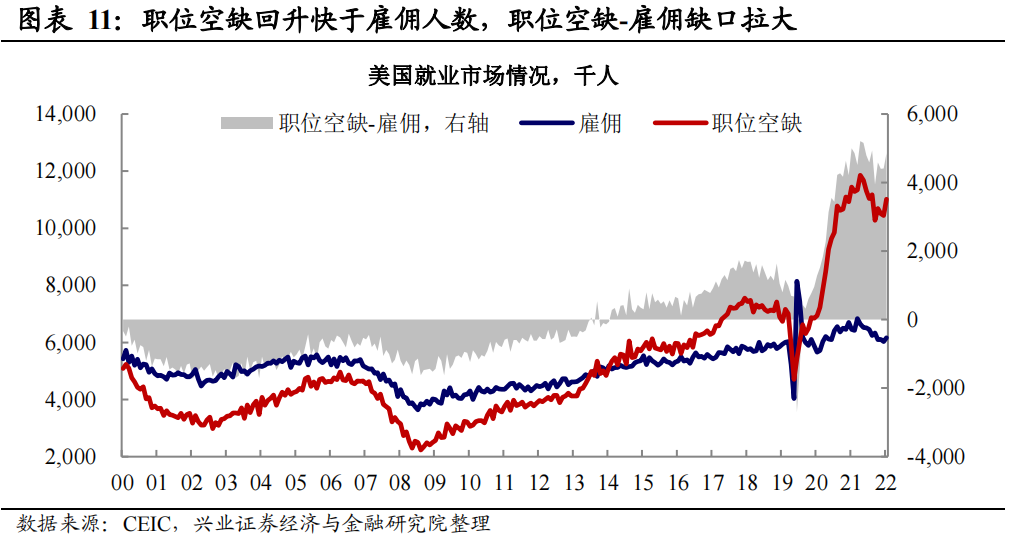

新增非农大幅超预期增长,失业率创53年新低。23年1月美国新增非农就业51.7万人,大幅高于预期值18.9万人。失业率回落至3.4%,创1969年以来新低;劳动参与率延续回升趋势至62.4%;小时工资同比回落近0.4个百分点,环比回落0.1个百分点;22年12月职位空缺-雇佣缺口扩大。

1月非农为何大幅超预期?统计口径和季节性调整等因素的扰动。

统计口径调整,基准数据上修。此次 BLS 根据失业保险报税记录重新调整了 22 年 3 月的基准数据,并修订行业分类,对历史数据的影响大于以往的基准调整过程,基准期 22 年 3 月的就业总人数上修0.3%,本次发布的 23 年 1 月数据在计算时也使用了上修的基准。

1 月数据计算难度大,季调结果的真实性难判断。受节后影响,叠加上年基准上修后的基数升高,每年 1 月新增非农就业人数锐减,季调难度大。另外,BLS 的季调模型以十年为窗口,疫后劳动力市场的数据调整可能在基于更长历史的季调模型下产生较大偏误。本月非季调就业减少 250 万人,去年 1 月减少 280 万人,差距并不明显。

政府罢工结束,新增就业大幅上升。政府就业增加 7.4 万人(10 年以来历史分位的前 6%),一个重要原因可能是罢工活动的结束。22 年12 月底,加州公立大学工会罢工结束,约有 3.6-4.8 万人参与其中。

但不可否认,服务业复苏下的就业仍强劲,通胀风险依然存在。

尽管科技公司裁员对预期造成扰动,但重头戏是服务业。科技公司裁员无疑对预测造成了一些扰动,但信息部门只构成全美2%的非农就业,占到非农就业85%以上的服务业才是对就业观察和预测的关键。

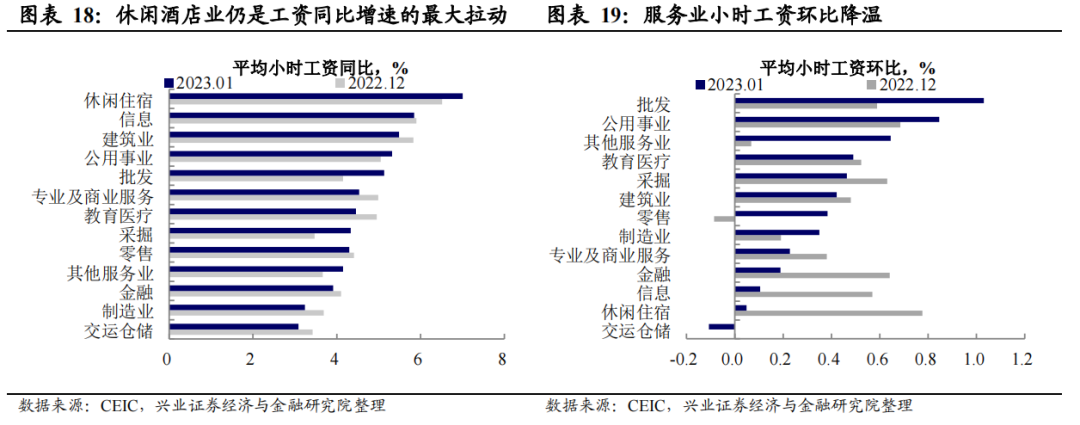

服务业为本月新增就业的最大贡献,表明服务业复苏仍在延续。分行业,休闲酒店业新增12.8万人(10年起历史分位前15%)、教育健康新增10.5万人(10年起历史分位前5%)。商业服务也增加8.2万人。

供需结构有所改善,但劳动力市场韧性仍强。劳动参与率回升,服务业就业人数的大幅上升伴随着工资的显著回落,供需错配格局改善。然而,去年12月职位空缺再度回升,休闲酒店业较疫前仍有较大就业缺口,劳动力市场韧性可能比想的更强,工资的下行还需更多观察。

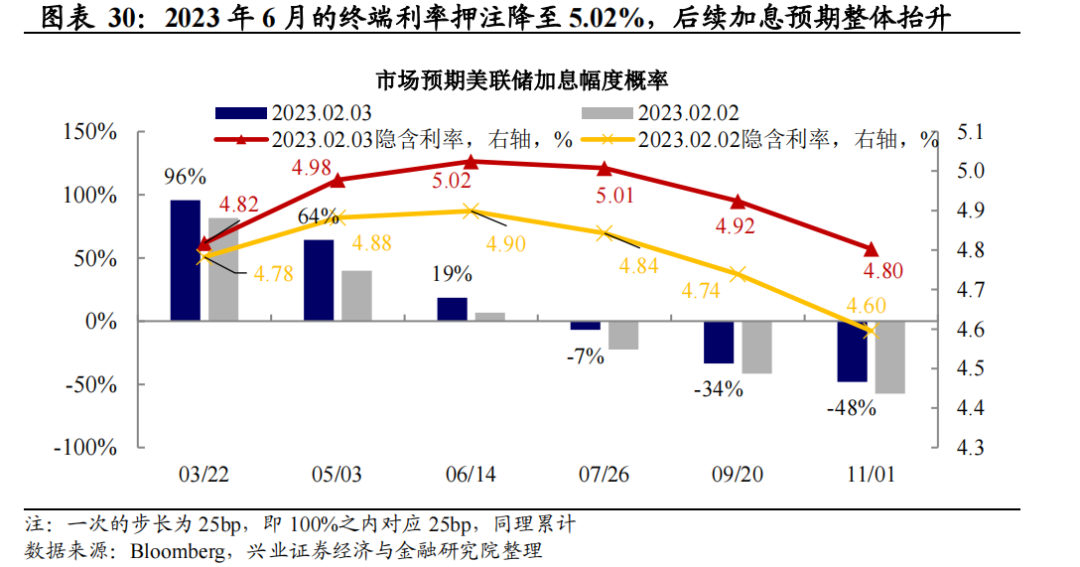

就业数据在支撑软着陆的同时,也增加联储排除“工资通胀螺旋”的难度。大超预期的非农数据一方面体现出强劲的劳动力市场对软着陆形成支撑,另一方面也加大了联储排除通胀粘性风险的难度。本次数据发布后,股债双杀,加息预期上升,紧缩交易切入市场,与软着陆交易分庭抗礼。CME FedWatch显示,当前一半市场仍押注5月停止加息,而另一半则认为5月将再加25bp。此次大超预期的非农数据对市场造成的波动表明,前期市场过早定价“软着陆”和“早降息”的抢跑行为,会导致交易逻辑反转后的波动风险显著上升。后续关注本月14号将发布的23年1月CPI数据。

风险提示:美国通胀持续性超预期,联储货币政策收紧超预期。

正文

水分有多大?统计口径、季节性调整、罢工扰动

基准数据年初上修,1 月新增非农上浮。

基准数据调整+启用新行业分类,此次数据上修幅度比往年更大。2023年 1 月的非农报告在公布 1 月就业数据的同时,也对以往的企业口径调查数据(establishment survey)进行了调整。该调整是根据基于失业保险报税记录进行的就业和工资季度普查(QCEW)调整了 2022 年 3月的基准数据;另外还启用了 2022 年新版北美行业分类系统(NAICS),大约 10%的就业被重新分类到不同的行业(主要包括零售业和信息部门的内容和编码调整,以及采矿和伐木业、制造业、批发贸易、金融活动和其他服务部门内的修订)。由于 NAICS 行业修正,本次的非农年初调整对历史数据的影响要大于历次调整,调整后到 2022 年 3 月的一年就业总人数上修 0.3%(或 56.8万人),而过去 10 年的平均上修幅度仅有 0.1%。本次发布的 23 年 1 月数据也在基准上修的范围内。

1月数据计算难度大,季调结果的真实性难判断。

2023年1月非季调新增非农就业为-250万人,仅小幅高于往年同期。尽管1月新增非农就业人数51.7万人,大幅高于预期的增加18.9万人和2022年12月新增的26万人,但从季调前的数据来看,本月非季调就业减少250万人,2021年、2022年1月分别减少263万人和280万人,差距并不明显。

1月数据有明显的季节性骤跌,季调难度大,上修后的真实性不易判断。受圣诞节后影响,加上每年1月BLS都会对上年基准数据进行修正(历史来看普遍为上修),修正后的非农就业人数往往面临基数升高,因此每年1月非农就业人数的新增幅度都会出现锐减,导致季调难度颇大。另外,BLS的季调模型以十年为窗口,疫后劳动力市场的数据调整可能在基于更长历史的季调模型下产生较大偏误。不过,我们比较了今年1月和往年1月数据的季调上修幅度,并没有明显高于往年同期水平,甚至小于2022年1月的季调上修程度,因此,对于季节性调整是否扭曲了数据真实性,很难下定论。

加州公立大学系统罢工结束,政府新增就业回升。

2023年1月政府就业大幅增加,为整体非农新增主要贡献之一。本月政府就业增加7.4万人(10年以来历史分位的前6%),与22年12月的减少9000人形成对比。一个重要的原因可能是受到公职人员罢工活动结束的影响。22年12月底,加州公立大学工会持续6周的罢工结束,初期有4.8万人参与,12月底约有3.6万人仍未返回工作。

整体情况:非农大超预期,失业率新低,工资下行

新增非农大超预期,失业率创53年新低。23年1月美国新增非农就业51.7万人,大幅超过预期值18.9万人,高于前值26万人;失业率回落至3.4%,低于预期值3.6%和前值3.5%,创1969年以来新低;劳动参与率延续回升趋势,上升0.1个百分点至62.4%。

小时工资同比、环比增速进一步回落。2023年1月平均小时工资同比增速4.4%,高于预期值4.3%,低于前值4.6%;平均小时工资环比0.3%,低于前值0.4%,符合预期。小时工资同比、环比增速的回落幅度较上月有所加大。

22年12月职位空缺-雇佣缺口重新拉大,劳动力市场持续紧张。2022年12月雇佣人数与职位空缺均有回升,其中职位空缺较2022年11月增长57.2万人,职位空缺-雇佣缺口有所扩大,显示去年底劳动力市场持续紧张。

服务业就业大增,劳动力市场韧性仍是潜在忧虑

服务业就业的大幅增长显示,服务业的复苏或许仍在延续

服务业就业是拉动1月非农新增的主力,休闲酒店贡献最大。2023年1月,休闲酒店业新增就业12.8万人,是2022年12月新增就业数的两倍,亦高于去年同期新增,处于2010年以来历史分位前15%;教育健康、商业服务行业与政府就业也分别大幅增长10.5万人、8.2万人和7.4万人,分别处于2010年以来历史分位前5%、前18%和前6%。随着22年上半年美国防疫政策完全放开,国内旅行复苏强劲,航班负荷程度在去年4季度初已超疫前同期水平。服务业强劲复苏的背景下,劳动力需求在圣诞节后大幅度填补,拉动了非农就业的增长。

头部科技企业面临裁员危机,信息业就业需求骤降,新增就业低迷。通胀和经济不确定性的担忧加剧,科技企业首当其冲,2023年1月谷歌、微软、亚马逊分别宣布计划裁员,最多可达1.8万人。信息技术行业劳动力需求下行,2022年12月信息业职位空缺人数由11月的21.6万人骤减至10.9万人;2022年12月、2023年1月信息业分别减少0.5万人就业。科技公司裁员无疑对此前的非农预测造成了一些扰动,但信息部门只构成全美2%的非农就业,而占到非农就业85%以上的服务业才是对就业观察和预测的关键。

供需结构有所改善,但劳动力市场韧性仍强,通胀仍有风险

好消息:小时工资环比回落主要由服务业贡献,供需错配状况改善。相较于2022年12月,2023年1月休闲与酒店业、金融、信息、专业及商业服务等服务行业小时工资环比增速由0.4%-0.8%的水平大幅下降至0.0%-0.2%,带动行业平均小时工资环比回落至0.3%。就业大幅增加和工资增速明显回落的同时出现表明服务业供需错配的格局正在改善。

坏消息:低收入行业增长快但仍有缺口,劳动力市场韧性隐忧犹在。休闲酒店业和其他服务业虽然就业人数增长快,但距离疫情前还有约3.7%的缺口,叠加仍在历史高位的职位空缺,劳动力市场的韧性可能比想的更强,当前休闲酒店业仍是工资同比的最大拉动,因此服务业工资的持续下行仍需更多观察;金融(利率敏感)、信息等高薪高技术服务业就业虽已复苏,但就业增速已明显放缓。

就业与劳动参与:就业率回暖,劳动参与率回升

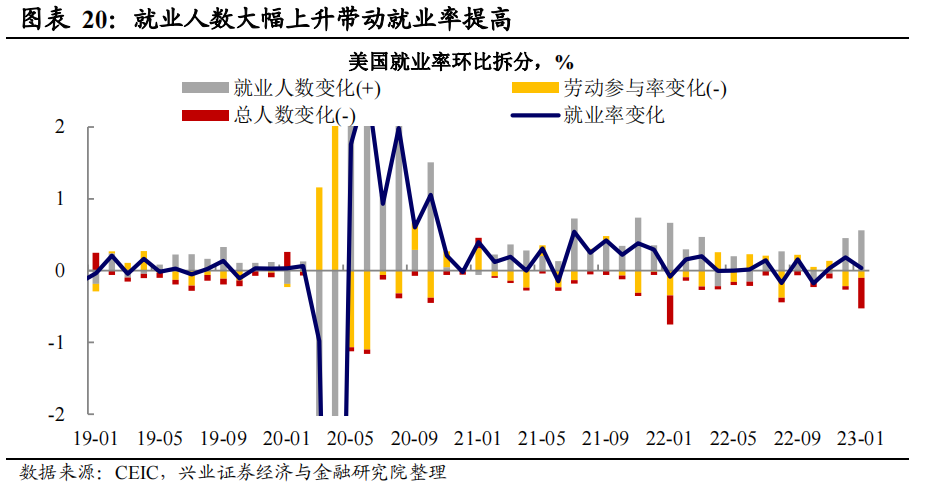

失业率降低来自就业人数增加,而非总人口或劳动参与率变化的影响。拆分就业率来看,2023 年 1 月就业人数环比大幅增长 56%,抵消了总人口数增长和劳动参与率提高对就业率的负面影响,带动就业率提高、失业率降低。

BLS 本次年度调整并没有对劳动参与率和就业率产生影响。2023 年 1月,劳动力参与率上升 0.1 个百分点至 62.4%。根据 BLS 的解释,在去除对人口控制的年度调整的影响后,就业率和劳动参与率的数据没有发生变化。

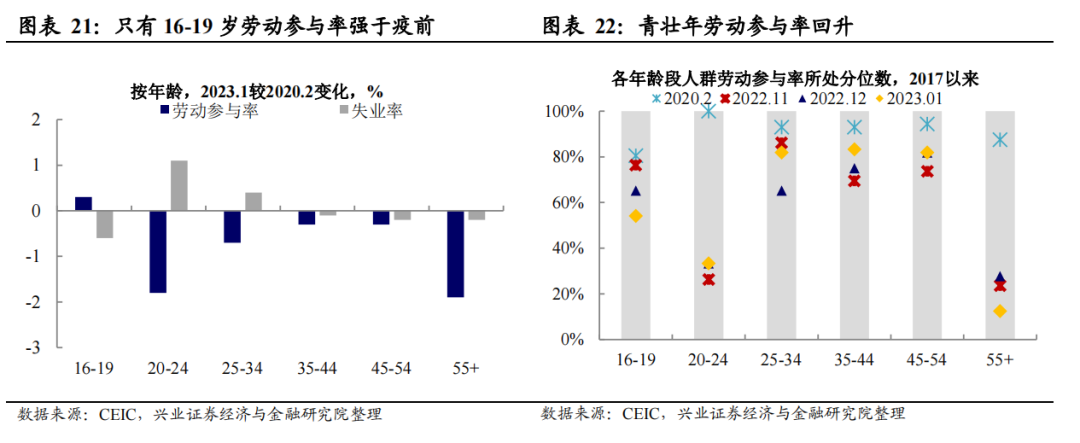

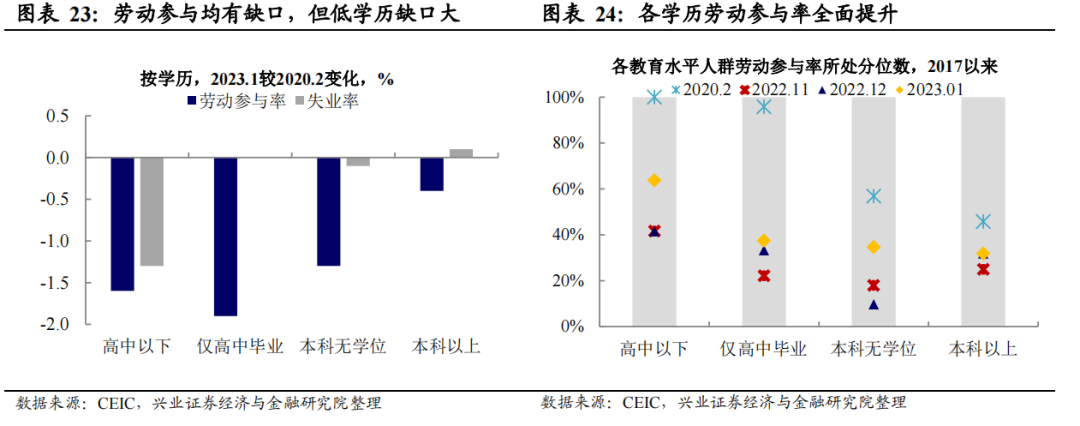

尽管劳动参与率继续恢复,但低端劳动力较疫前仍有缺口。分年龄来看,截至2023年1月,仅有16-19岁年龄段的劳动参与率恢复到疫情前(2020年2月)以上的水平,其他年龄段劳动参与均不及疫前,其中20-24岁青年和55岁以上老年人口恢复就业意愿低,主要原因可能时政府财政刺激削弱了青年返工意愿,以及新冠疫情对高龄人口的长期影响。分教育程度来看,虽然2023年1月各学历人口的劳动参与率全面回升,但均较2020年2月有缺口,尤其是本科以下学历的人群劳动参与率均有1.5个百分点以上的缺口。考虑到低学历劳动力大量参与的休闲酒店业等行业职位空缺率仍在高位,通胀粘性风险还需继续观察。

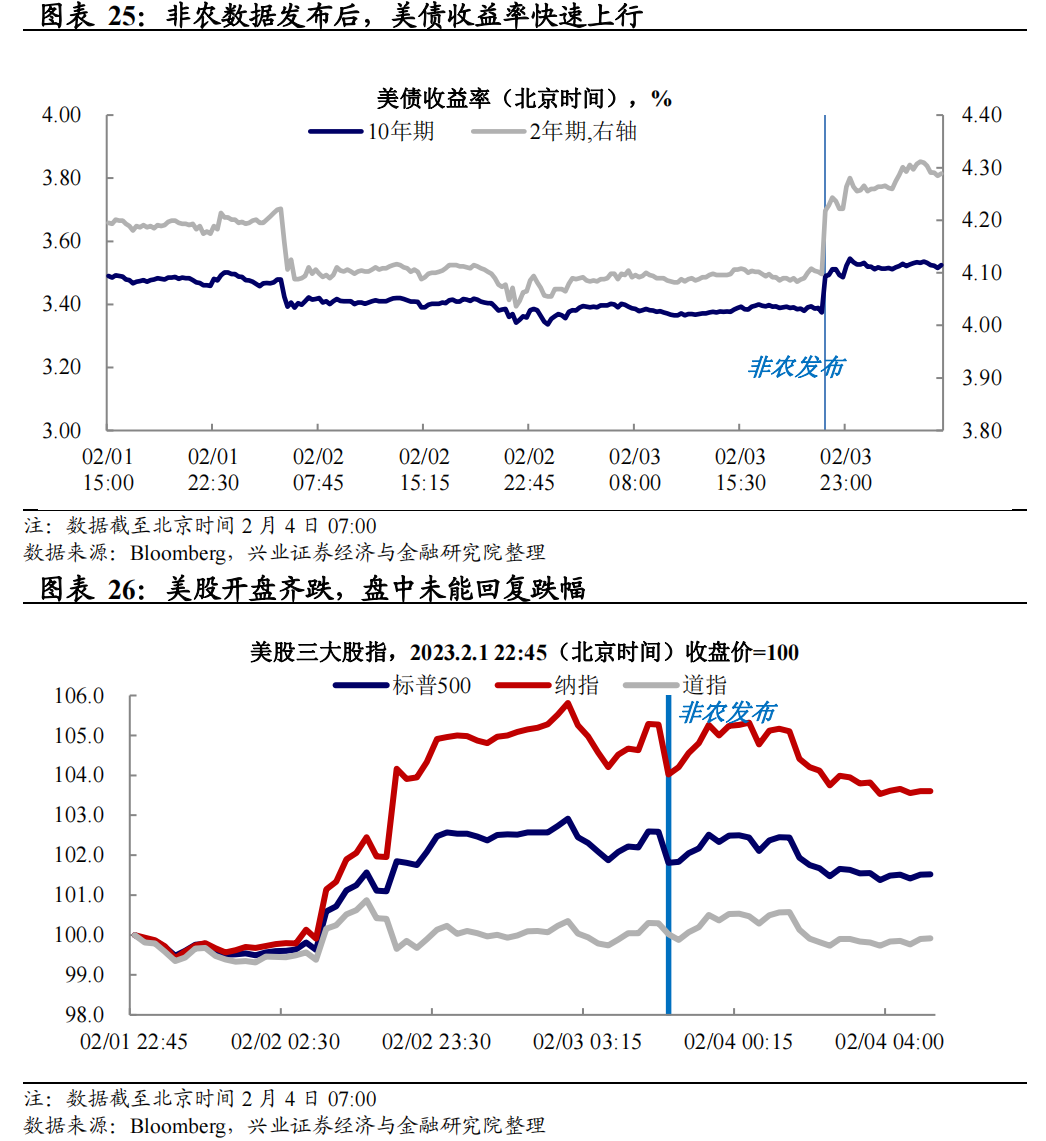

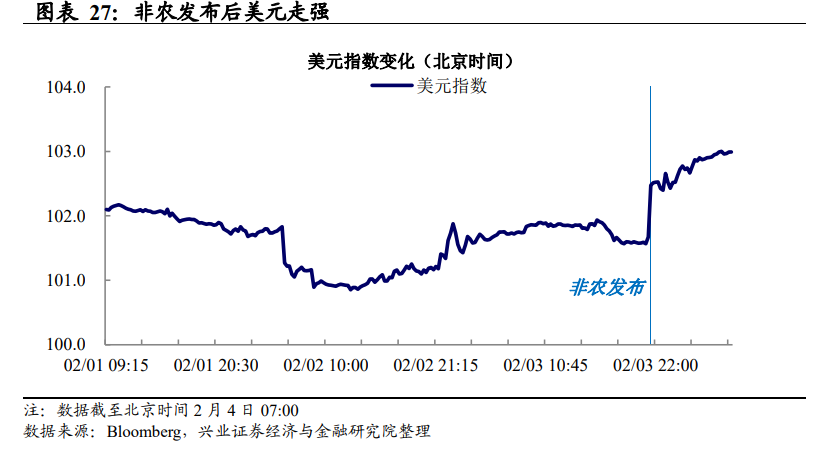

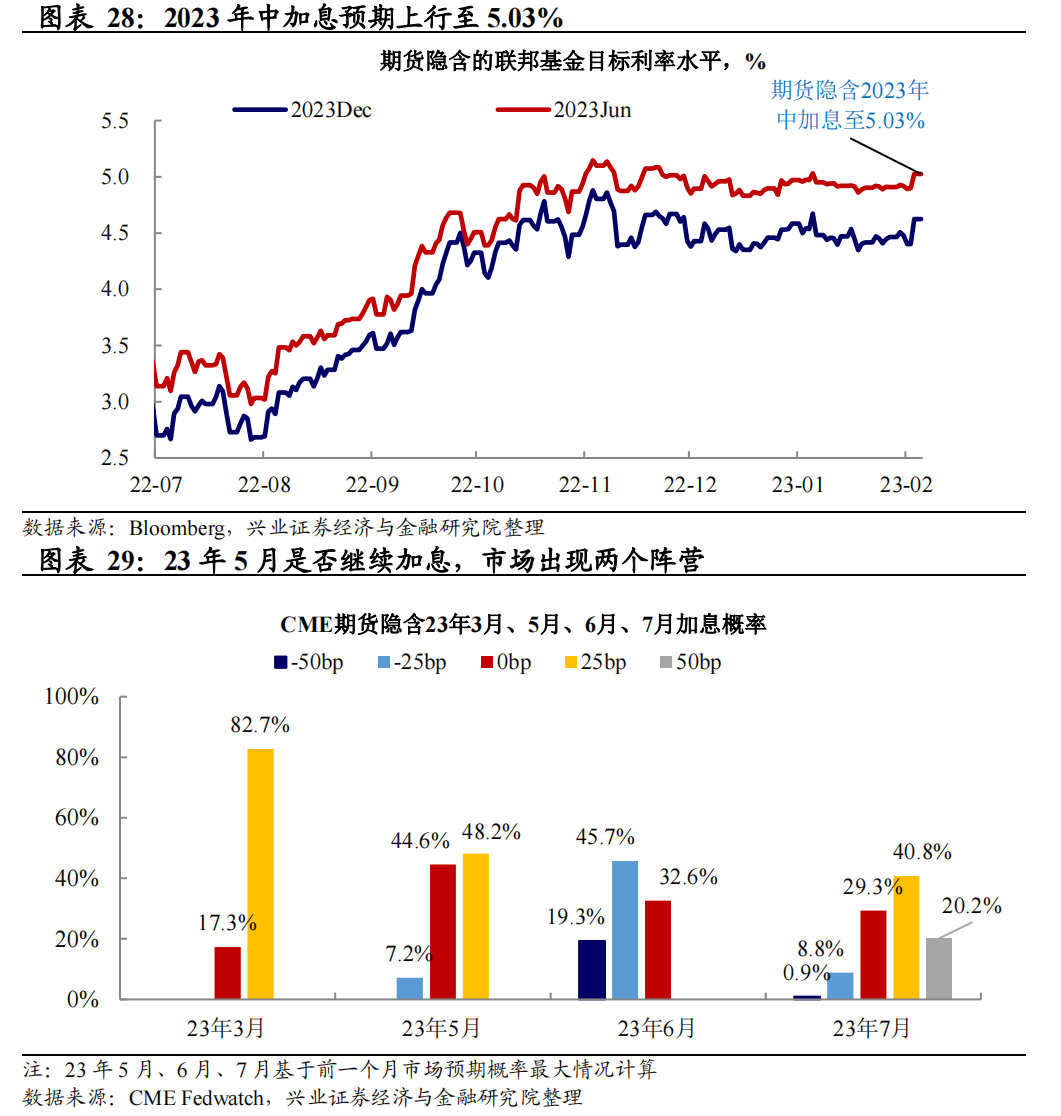

市场反应:紧缩交易切入,美元涨美债跌

紧缩交易与软着陆交易角力,市场主线不再“一边倒”。开年以来,向好的经济数据一度推涨市场信心,叠加通胀持续降温下依然健康的劳动力市场,市场呈现软着陆交易情绪。23年1月非农数据发布后,标普500、纳指和道指分别收跌1.06%、1.59%和0.41%,10年期美债收益率跳升12个基点重回3.5%以上,美元指数飙升至102.99,远超预期的新增非农就业与再创新低的失业率令紧缩交易切入,与软着陆交易形成对弈格局,市场预期的加息路径整体上抬。根据CME FedWatch的实时数据,市场在5月会议的预期上已出现“对半分”格局,一半市场仍相信5月停止加息,而另一半市场则认为5月将再加25bp,即利率峰值达5%以上。软着陆交易与紧缩交易的角力格局实际上正是“软着陆vs通胀粘性”的矛盾投射,前者要求强劲的服务业劳动力保持韧性(支持软着陆交易),而这其实又为通胀下台阶设立障碍(支持紧缩交易)。

就业数据支撑软着陆的同时,也增加联储排除“工资通胀螺旋”的难度。大超预期的非农数据一方面体现出强劲的劳动力市场对软着陆形成支撑,另一方面也加大了联储排除通胀粘性风险的难度。此次大超预期的非农数据对市场造成的波动表明,前期市场过早定价“软着陆”和“早降息”的抢跑行为,会导致交易逻辑反转后的波动风险显著上升。后续关注本月14号将发布的23年1月CPI数据。

风险提示:美国通胀持续性超预期,联储货币政策收紧超预期。

本文编选自微信公众号“ 泓观卓见”,作者:卓泓 金淳,智通财经编辑:李佛。