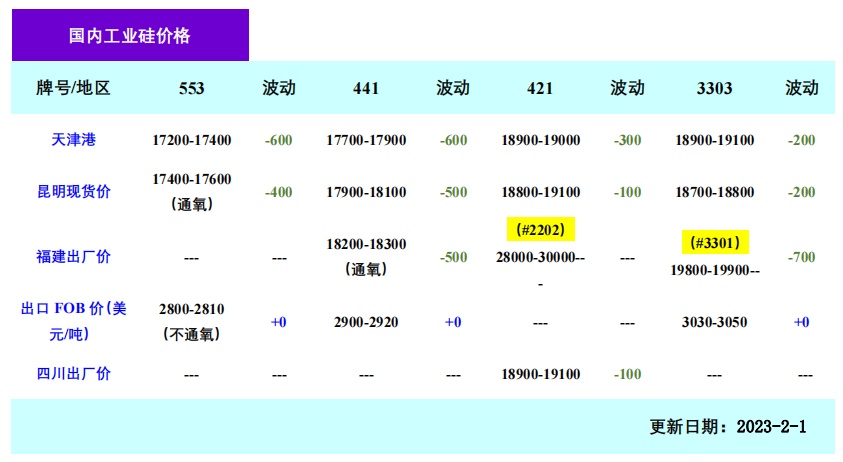

智通财经APP获悉,2月3日,中国有色金属工业协会硅业分会数据显示,本周国内工业硅价格承压下行。其中,冶金级下跌400-600元/吨,主流价格在17200-18300元/吨;化学级下跌100-300元/吨,主流价格在18800-19100元/吨。同时,铝合金ADC12价格上涨400元/吨,主流报价19300元/吨;有机硅DMC价格上涨100元/吨,主流报价16900元/吨。

本周是春节收假第一周,工业硅下游需求暂未回暖,市场成交偏少,硅价承压下行。具体来讲,需求端:国内有机硅厂商交付春节前预售订单为主,新订单偏少,叠加DMC价格仍处于低位,故而单体厂对工业硅需求一般;铝合金企业贸易元宵节以后陆续开展,目前生产维持较低开工状态,对工业硅需求偏弱;多晶硅企业以及硅粉厂商计划月中开始新一轮采购,当下零星采购工业硅。供应端:开年以来,工业硅市场表现一般,下游购货偏少,社会库存偏大。部分工厂和贸易商在工业硅阶段性供大于求状态下,出于降库存和回笼资金目的,小幅降价出货,从而带动工业硅整体价格下行。本周海外需求一般,FOB价格无明显变化。

据调研了解,由于枯水期叠加近期工业硅价格持续阴跌,节后云南、四川地区工厂停炉检修增加,其中四川地区开工率下降明显,全省开工率在30%左右,37家企业有20余家企业暂未生产;云南地区开工率也下滑至50%左右,后续德宏地区预计继续停炉10余台,同时两地工厂挺价稳价情绪强烈。随着节后下游陆续复工复产,需求有望逐步回暖,随着多晶硅新增产能释放,有机硅单体厂节后恢复生产,铝合金企业生产和相关贸易开展,国内工业硅市场成交情况较春节前好转。故而,在西南地区供应减少,工厂挺价以及需求回暖情形下,工业硅价格或将止跌企稳,偏强运行。