自2022年年底以来,港股市场交投趋于活跃,三大指数均处在月线级别的上涨行情之中。

春江水暖,近些年来有上市计划的企业也“趁热打铁”,抓紧时间向香港市场发起冲刺。智通财经APP注意到,日前,四川德康农牧食品集团股份有限公司(以下简称“德康农牧”)第二次向港交所主板提交上市申请,中金公司为其独家保荐人。

据了解,德康农牧的历史可追溯至2011年,经过十余年的发展其已成长为中国领先的畜禽养殖企业。就产业版图来看,当前德康农牧已经拥有生猪、黄羽肉鸡育种、养殖以及饲料生产方面垂直一体化的产业链。

根据弗若斯特沙利文报告,截至2022年9月末,按生猪销量计,德康农牧在国内所有生猪供应商中排名第六;按黄羽鸡销量计,该公司在中国所有黄羽肉鸡供应商中排名第三。

而就行业运行态势而言,当前猪价持续下探,猪企亏损加剧或致新一轮去产能。尽管行业处于低谷,但看上去这丝毫没有“浇灭”德康农牧的上市热情。

此外,值得一提的是,长期以来港股市场一直缺乏纯正的猪肉概念股。如若德康农牧能够成功上市,抑或会受到投资者的重点关注。

规模稳步扩张,盈利周期波动

当前,德康农牧的业务主要包括生猪、家禽以及辅助产品三大板块。其中,生猪产品包括商品肉猪、种猪、商品仔猪及公猪精液;家禽板块主要包括了黄羽肉鸡及鸡苗。除此以外,德康农牧亦与农场主合作进行生猪及家禽生产。

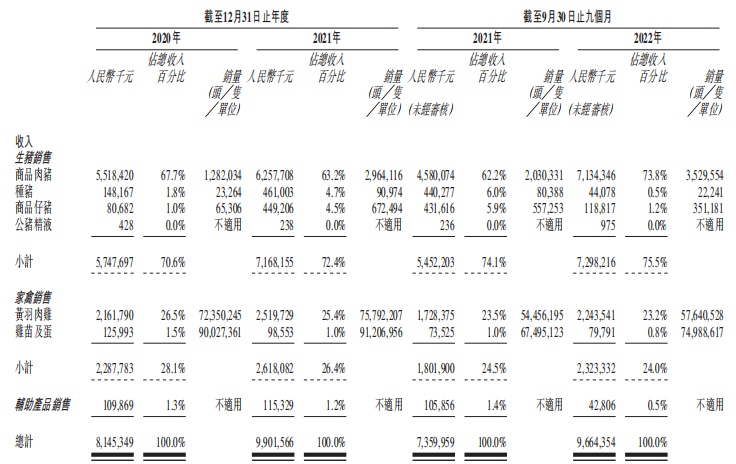

结合近年来的业绩看,德康农牧的业务规模可谓是处在较快增长的通道中。数据显示,2020年-2022年前9月(以下简称“报告期”),德康农牧的收入分别为81.45亿元(人民币,单位下同)、99.02亿元、96.64亿元,呈持续快速放量的态势。

拆分收入结构来看,生猪销售是德康农牧的基本盘。报告期内,德康农牧的生猪销售板块收入分别为57.48亿元、71.68亿元、72.98亿元,对应收入占比分别为70.6%、72.4%、75.5%。

同期,该公司的家禽销售板块收入分别为22.88亿元、26.18亿元、23.32亿元,占比分别为28.1%、26.4%、24%;辅助产品销售的收入分别为1.1亿元、1.15亿元、0.43亿元,收入占比分别为1.3%、1.2%、0.5%。

耐人寻味的是,在收入不断扩容的同时,德康农牧的盈利表现却乏善可陈。 招股书显示,报告期内,德康农牧的毛利分别为31.64亿元、7.64亿元、6.08亿元,呈下滑态势;对应毛利率分别为38.8%、7.7%、6.3%。同期,德康农牧的净利润分别为36.08亿元、-31.73亿元、8.52亿元,亦呈剧烈波动。

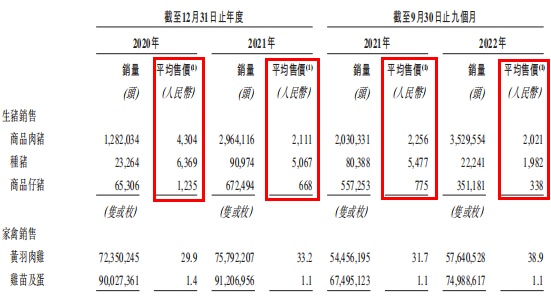

结合过去两年行业的运行态势来看,德康农牧增收不增利其实是在预期之内的。从售价来看,报告期内,德康农牧的商品肉猪、种猪、商品仔猪的平均售价均有较大程度的下滑。

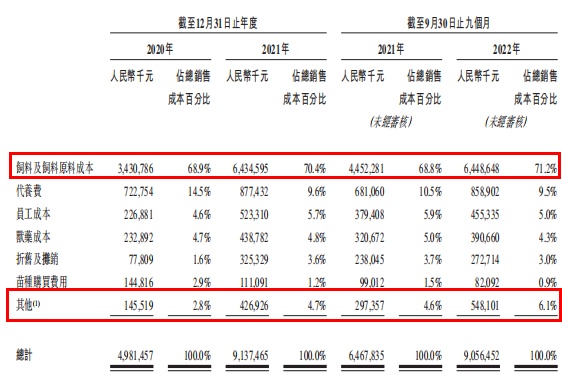

另一方面,成本端来看,过去几年间德康农牧的销售成本也在持续走高。其中,最大的开支饲料及饲料原料成本增幅尤其显著。数据显示,2020-2022年前九月,公司该项开支分别为34.31亿元、64.35亿元、64.49亿元,占总销售成本的比例分别为68.9%、70.4%、71.2%。除此以外,其他项目的开支亦有明显增加,同期该项支出分别为1.46亿元、4.27亿元、5.48亿元,占比由2.8%增加到6.1%。

“猪周期”分歧难消,中短期前景存疑

对于类似德康农牧这类养殖业企业而言,行业周期是始终无法回避的部分。

结合近年的历史来看,我国完整的猪周期一般持续约4-5年。据了解,生猪周期通常遵循猪肉价格上涨、能繁母猪数量增加、商品肉猪供应增加、猪肉价格下降、能繁母猪数量减少、商品肉猪供应减少、猪肉价格上涨的规律。

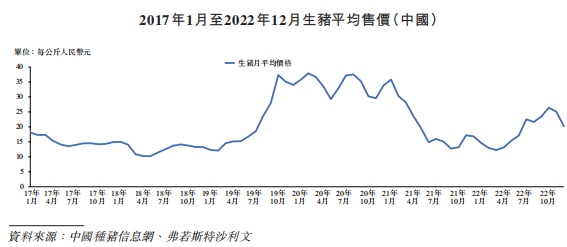

基于这一规律,一个显而易见的结论是生猪价格直接决定了猪肉价格。回溯历史,2019年生猪价格为每公斤21.9元,次年起生猪价格高位波动,一度超过35元/公斤,远高于2006年以来的三个猪周期。

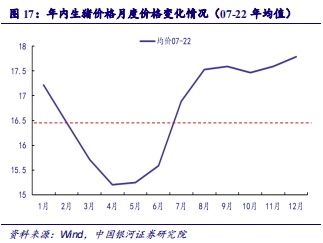

不过,进入2021年以后,生猪价格拐头向下,至年底,生猪月平均价格已回落到每公斤16.8元。2022年后,生猪价格有所波动。当年4月-10月期间,生猪价格持续上扬,10月21日周度均价达到28.32元/公斤,相比于3月低点上涨超过1倍。但此后生猪价格再度下探,12月23日再次进入亏损状态。

而综合近期市场观点来,机构对于今年猪肉价格走势仍存在一定的分歧。

根据涌益咨询数据,其样本显示2021年10月开始仔猪出栏量(考虑断奶成活率)出现边际下行走势(持续6个月至22年3月),基本对应2022年4月开始猪价环比上行。2022年3月开始仔猪出栏头数边际上行,对应5-6个月以后的肥猪理论出栏数增加(即2022年8-9月),叠加考虑2022年夏季气候因素、压栏因素等,2022年8-10月猪价持续上行。

随着压栏生猪在11-12月集中出栏,期间生猪出栏均重触及130kg,叠加防疫政策转变带来的消费短期影响,猪价震荡下行。展望2023Q1,理论肥猪出栏数持续上行中,宰后均重高位持续,叠加年内消费淡季,猪价或继续承压。

但若从更长期来看,鉴于中期我国的生猪需求将总体保持平稳,且非洲猪瘟的影响正在逐步消退,可预见的是生猪的供应预期将回升至正常水平。根据招股书,未来几年生猪的平均市场价格预期或较以往年度更加稳定,2022-2026年整体将保持温和上涨态势。

事实上,持类似观点的机构不在少数。此前,中邮证券亦发布报告称,未来随着行业集中度提升、一体化趋势强化,“猪周期”将更加平滑,同时企业间竞争将从养殖端延伸至食品端。而股票的波动也将不再单纯的由生猪价格主导,其将更像食品等成熟的消费型行业的表现。

回看德康农牧,就当前生猪价格走势来看,公司短期预计仍将面临较大的盈利压力。而反观公司的家禽板块,过去2017-2021年期间,我国黄羽肉鸡的出栏量复合年增长率仅为2.3%,处于小幅增长态势;而2022-2026年,其潜在复合年增长率更是仅约为0.1%,行业天花板较低。存量市场下,德康农牧的家禽业务增长潜力或许有限,因此生猪板块预计仍将是决定其长期成长性的“胜负手”。

后市来看,若德康农牧成功上市,鉴于其规模优势及产业链一体化的能力,公司业绩具备一定成长性。但同时,更趋平缓的“猪周期”抑或会削弱行业周期的峰值表现,概念股的股价弹性或受影响,相关标的长期吸引力或将存疑。