2月FOMC点评:相比加息结束,市场想要的更多

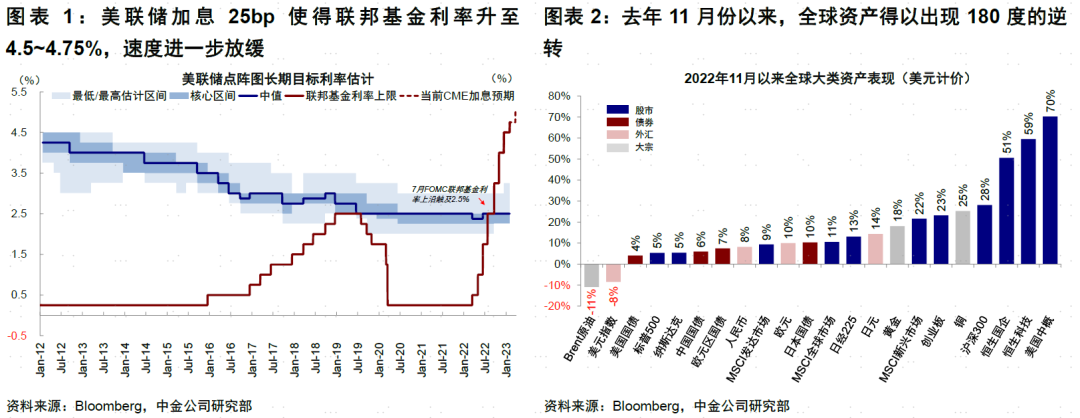

北京时间今天凌晨,2月FOMC会议落下帷幕。如市场广泛预期,美联储加息25bp使得联邦基金利率升至4.5~4.75%,速度进一步放缓。美联储主席鲍威尔在会后的新闻发布会上的表态也鹰鸽参半[1],甚至一些措辞依然严厉。但让人略感意外的是,市场对此的反应却非常积极,美股大涨,尤其是纳斯达克一度反弹2.7%,美元指数大幅回落至101,10年美债也降至3.4%附近,黄金因此大涨。

去年11月份以来,全球资产得以出现180度的逆转,除了中国增长修复预期外,另一个主要原因,就是美国通胀拐点的出现促使美联储加息步伐放缓。自那以来,市场便已充分计入了当前加息的放缓和结束,甚至已经开始预期年底有两次降息,因此对于当前的市场而言,重要的已经不是市场已知的加息节奏(加息结束在市场看来已经是“过去时”)、而在于加息结束的位置和降息开始的时间。

一个有趣的历史经验是,市场在FOMC会议当年的反应尤其较为剧烈的反应往往不能作为后续表现的参考,甚至通常都会逆转。抛开短期的交易和技术因素,从中期维度看,此次会议又传递了什么信号让市场反应如此积极?市场想要的和美联储能给的博弈点在什么位置?我们综合点评如下。

一、加息路径:放缓已没有悬念,加息终点也或下调,但降息预期依然偏早

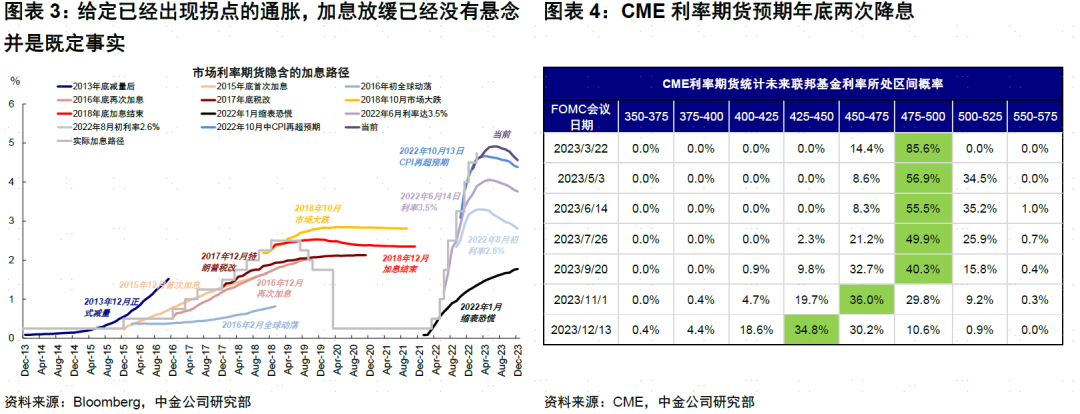

► 节奏:给定已经出现拐点的通胀,加息放缓已经没有悬念并是既定事实。相反,不放缓才是最大的意外。美联储在此次会议声明中也把决定后续节奏“determining the pace of future increases”改为程度“extent”,也体现了这一点,因此在当下,节奏可能已经没有意义。

► 终点:市场领先美联储,但也基本可以得到追认。加息终点能否降到5%以下,直接决定了3月加息是否可以停止。在这一点上,鲍威尔并未“松口”,如表示“a couple of more rate hikes”、“expect ongoing hikes”等,但市场更为关注的是鲍威尔表示加息终点很有可能“certainly possible” 低于5%。如果是这样的话,给定现在已经加到的水平(4.5~4.75%),停止加息也就是一步之遥。至于鲍威尔提到的其他限制性条件,市场都当作是在当前水平上的不得已和滞后表态而选择性忽略。对于市场而言,只要加息终点不再上调,美债利率就很难在突破此前高点。

► 降息:决定了利率和短期美元近一步下行的空间。在这一点上,市场大幅跑在美联储前面(CME利率期货预期年底两次降息),我们认为还有较多变数。鲍威尔也表示,给定美联储现在的展望,并不预期今年内能够降息(除非看到通胀能够快速回落)。不过,由于时间还较早,因此市场可以认为美联储可以有较大空间根据实际情况届时改变预测而不为所动。

二、通胀与增长:措辞偏积极,承认通胀回落趋势开始,对增长不悲观

此次会议对于通胀和增长环境的判断更为积极一些,一定程度上可能也是支撑市场乐观反应的原因。

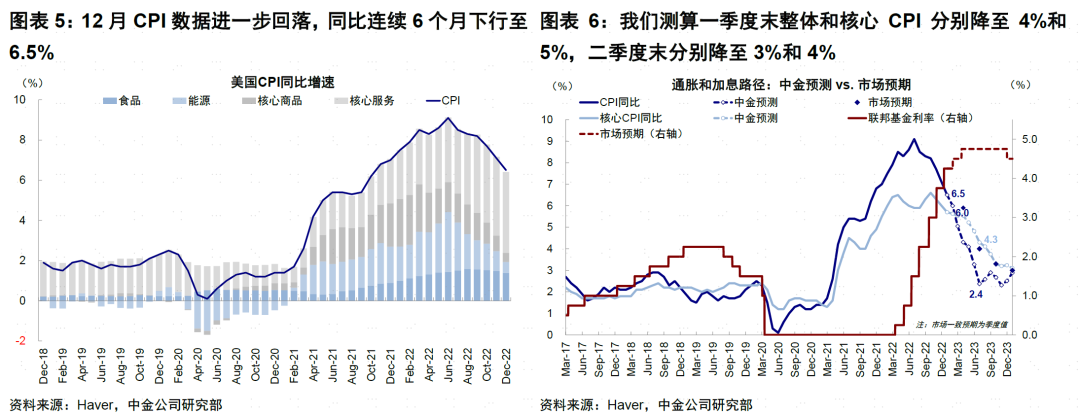

► 针对通胀,给定已经出现拐点的通胀,此次会议声明和鲍威尔会后发言都对此做出了确认,尤其是表示通胀下行过程已经开始“disinflationary process has started”,当然依然强调通胀处于高位任务还未完成等市场看来的“老生常谈”,尤其是在扣除房租以外的其他服务型价格上。与加息路径类似,对于通胀而言,重要的也已经不是拐点而是能回到什么水平:1)给定高基数和影响通胀的主要因素,我们预计一季度通胀的继续回落依然是大概率确定性事件;2)考虑到有时滞但是已经回落的房价因素,如果mark-to-market计算,当前的通胀已经降至5%左右。因此我们认为5%以后的回落速度就更为重要,也就是扣除房租以外的其他服务价格(取决于低端就业情况)。如果能够更快的回落,那么上述市场预期在降息的部分就可以得到进一步确认,促使利率“放弃抵抗”的进一步下行,否则将面临落空风险。我们对于美国通胀的预测比当前市场共识更为乐观一些,我们测算1月CPI同比有望降至6.0%,一季度末整体和核心CPI分别降至4%和5%,二季度末分别降至3%和4%。

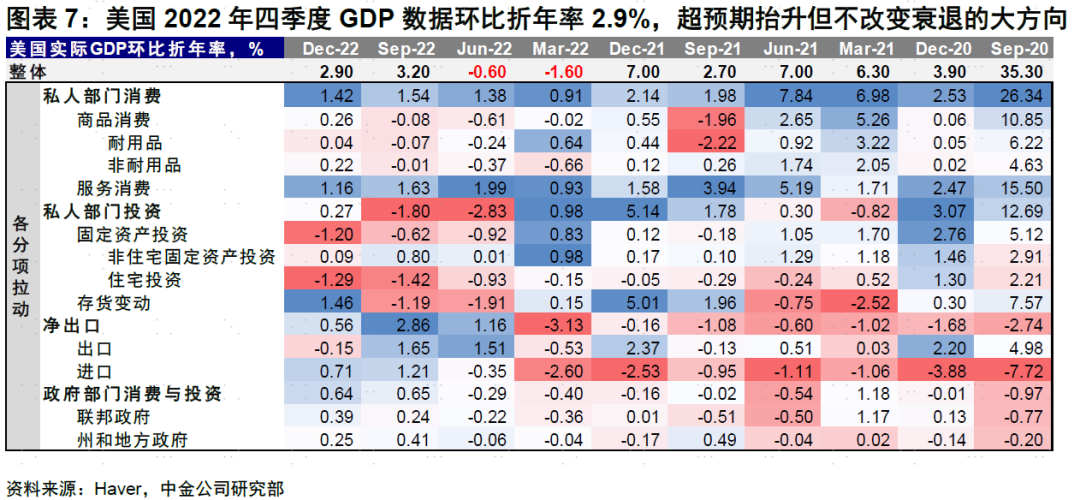

► 谈及增长,鲍威尔的表态更为积极一些,其认为基准情形下,依然能够实现正增长“My base case is that there will be positive growth this year”,认为美联储可以在不用一个显著的经济下行和失业率抬升情况下实现通胀回到2%的目标(without a really significant downturn, or a really significant increase in unemployment)。对于这一点我们的看法并不是特别积极,1)超预期的四季度GDP只能说明衰退来的没那么快,但可能不改变增长放缓的方向,我们预计衰退时点或在二季度,不过程度不至于很深。当前市场一致预期美国四个季度实际GDP环比增速分别为0.1%、-0.6%、-0.2%和0.7%(《复盘美国历次衰退的历史经验》)。2)现在通胀“最后的堡垒”(房租外服务型价格)恰恰可能需要一个小型衰退和就业市场回落作为前提来攻破。实际上,如果观察大型科技股所代表的美国经济,盈利持续下调和大规模裁员,这一部分已经进入“事实上”的衰退。

三、市场影响:确认当前积极预期,但增量信息也有限

对于资产价格而言,市场各取所需的从此次会议中看到其中想看到的信息,例如通胀进入回落通道、加息节奏放缓、加息终点可能低于5%等等,但这些信息也大部分已经在预期当中。只不过,市场也没有从这次会议上得到太多“惊吓”,或者在当前通胀依然回落的大环境下,对美联储没有超预期更强硬的姿态已经“免疫”。因此,

► 美债利率:接下来走向的关键因素在于那些能够改变市场预期 vs. 美联储博弈点位置的变量,例如失业率尤其是低端服务业失业大幅提升、通胀在5%之后更为快速的回落。重点关注3月会议(3月23日)到来之前,1月及2月的非农(2月3日、3月10日)和通胀(2月14日、3月14日)的数据。在当前加息终点4.75~5%和年底两次降息的预期下,3.5%左右的长端国债可能还是一个中枢合理位置,市场围绕其上下波动。我们预计年底点位可能回到3%左右。

► 美股市场:除了作为分母美债利率的影响外,分子端增长的压力也将逐步体现,并在二季度不断增加。5%的通胀能够进一步回落促使利率下行和降息预期升温也在这一时期,造成的扰动可能会较大,叠加当前美股估值并不算便宜,因此我们对于整体美股市场判断“欲扬先抑”。只不过,相比较为悲观的观点,我们预计回调幅度未必很大(温和衰退)、同时年底在纳斯达克的带领下能够修复(我们对通胀的预期更为乐观)。结构上,业绩提前下修的纳斯达克在解决了分母端问题后,有望能实现率先反弹。

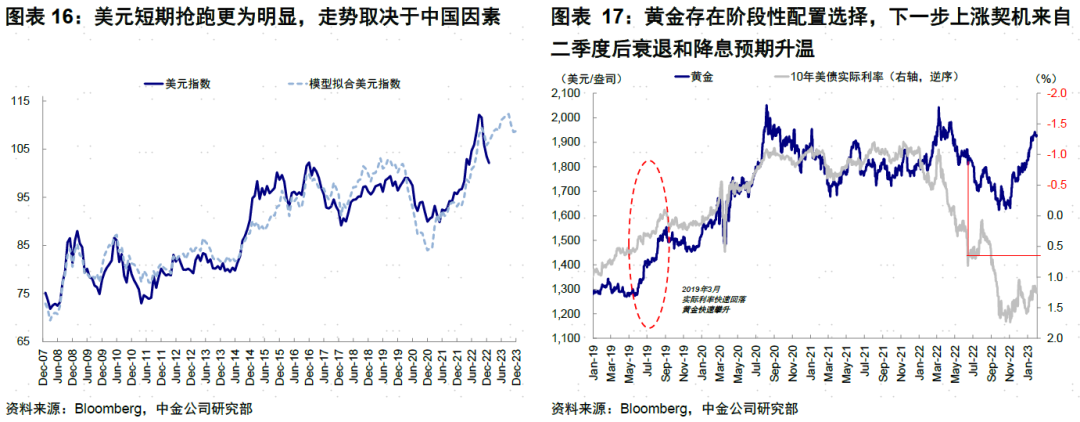

► 美元:短期抢跑更为明显,走势取决于中国因素。我们在《如果美元短期再度走强?》中提示,无论从技术面、交易面还是全球流动性预期层面,美元在当前点位相比其他资产抢跑更为明显。除了美联储政策外,中国增长改善也是一个主要压制因素。我们认为中期趋势不至于逆转,但从短期波动和风险匹配来看,不排除在未来地缘局势和美元衰退压力、以及一些变化不及预期时出现阶段性再度反弹情形,趋势性的回落判断还要看中国增长动能。

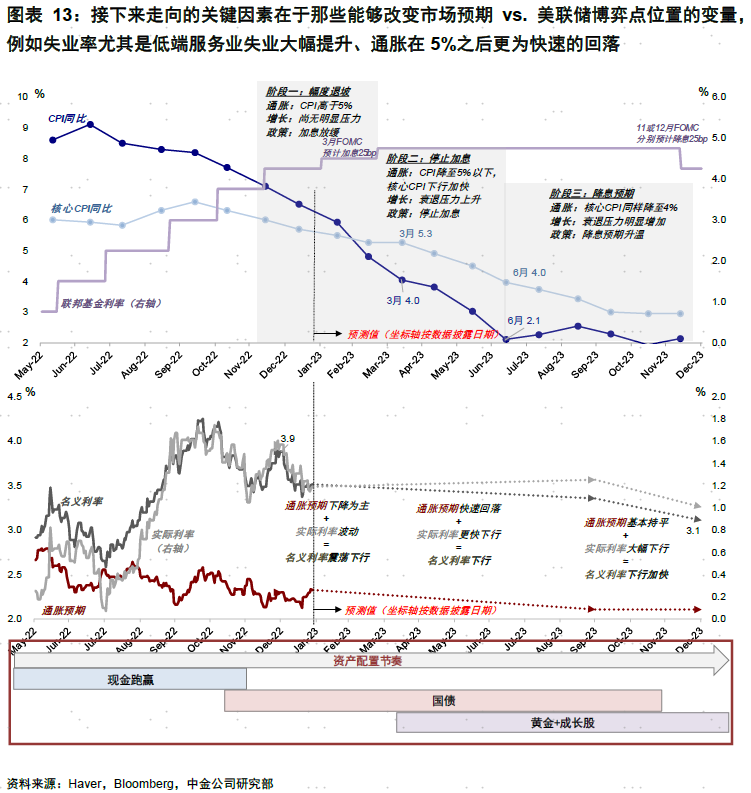

► 黄金:存在阶段性配置选择,下一步上涨契机来自二季度后衰退和降息预期升温。得益于实际利率下行(衰退担忧与宽松预期),黄金表现可能要好于2022年。但黄金可能更多是阶段性配置选择,下一个契机来自下半年的降息预期,之前和之后不排除跑输甚至阶段性回调。

本文编选自微信公众号“中金策略”,智通财经编辑:楚芸玮。