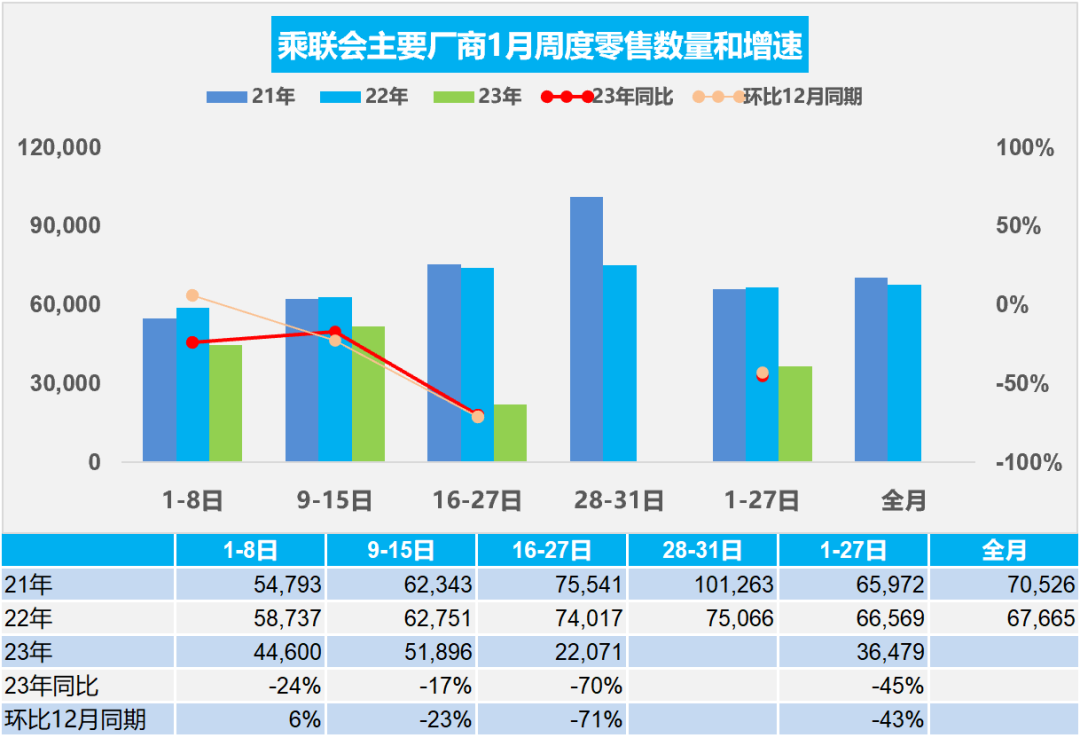

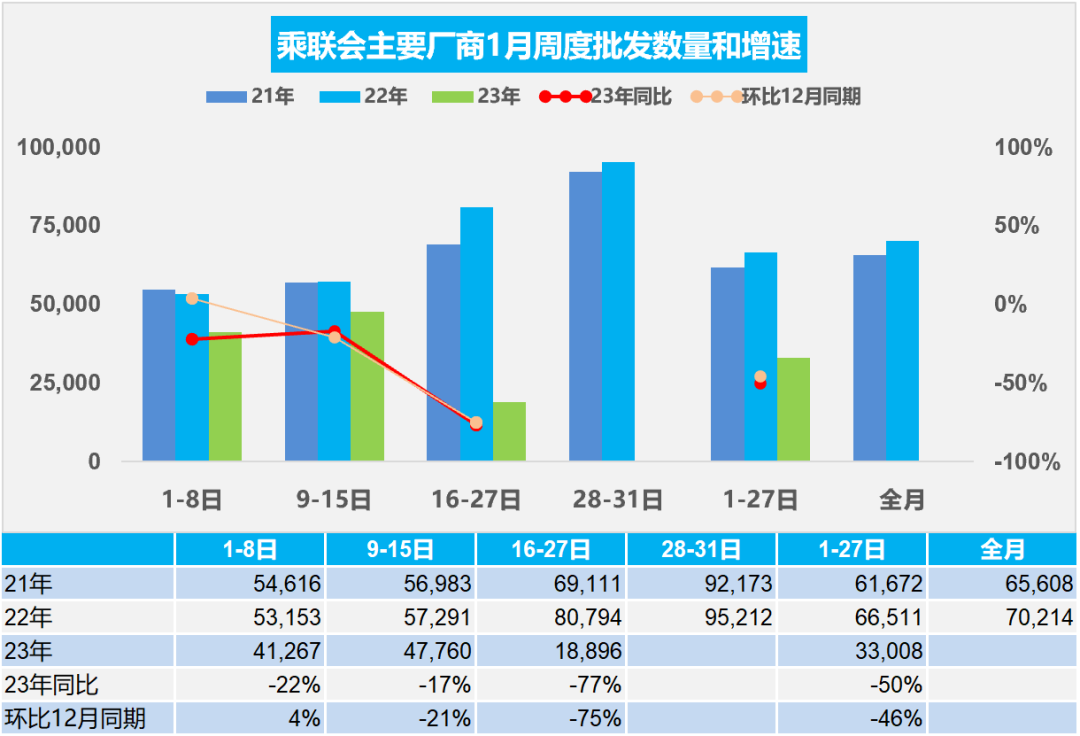

智通财经APP获悉,2月1日,乘联会数据显示,1月16-27日,乘用车市场零售26.5万辆,同比下降70%,环比上周下降55%,较上月同期下降71%;乘用车市场批发22.7万辆,同比下降77%,环比上周下降58%,较上月同期下降75%。

1月1-27日,乘用车市场零售98.5万辆,同比去年下降45%,较上月同期下降43%;全国乘用车厂商批发89.1万辆,同比去年下降50%,较上月同期下降46%;新能源乘用车市场零售30.4万辆,同比去年下降1%,较上月同期下降43%;全国新能源乘用车厂商批发29.9万辆,同比去年下降18%,较上月同期下降50%。

今年1月第一周总体狭义乘用车市场零售日均4.5万辆,同比去年下降24%,较上月同期增长6%。

今年1月第二周总体狭义乘用车市场零售日均5.2万辆,同比去年下降17%,环比上周增长14%,较上月同期下降23%。

今年1月第三周(16-27日)总体狭义乘用车市场市场零售26.5万辆,零售日均2.2万辆,同比下降70%,环比上周下降55%,较上月同期下降71%。

1月1-27日全国乘用车市场市场零售98.5万辆,同比去年下降45%,较上月同期下降43%。

1月市场总体由于车购税等部分政策到期,加上春节放假时间引导消费需求前置,行业终端价格持续下滑,刺激需求,也激发了消费者的购买欲望,春节前两周车市的暴增也是必然驱动市场的强增长。

新能源销量的增长达到了一个瓶颈阶段,在2023年新能源政策退市后,销量增长会是一个严峻的问题。新能源车型前期涨价过多,订单较少,再叠加特斯拉等头部企业降价,造成了消费者的观望情绪,环比下降较大。

前期疫情封控对燃油车营销体系、人群基盘影响更大,可以看到疫情爆发以来,新能源渗透率出现了超预期上涨,在疫情防控后也出现了一定的自然回落。

各地的一些消费券政策,对所在区域市场增量明显,部分消费者对1月的车购税退出没有充分预期和提早准备,1月仍会购买。

由于12月初是疫情期,因此1月初环比还出现增长,但第二周就开始环比和同比下降的现象更突出了。

每年1月的开门红是地方政府和车企共同努力的方向,但由于经销商的库存仍旧较高,春节前的补库力度不会特别大,因此1月的批发零售总体偏低。

今年1月第一周总体狭义乘用车市场批发达到日均4.1万辆,同比去年下降22%,较上月同期增长4%。

今年1月第二周总体狭义乘用车市场批发达到日均4.8万辆,同比下降17%,较上月同期下降21%。

今年1月第三周(16-27日)总体狭义乘用车市场批发22.7万辆,批发日均1.9万辆,同比下降77%,环比上周下降58%,较上月同期下降75%。

1月1-27日的厂商批发89.1万辆,同比去年下降50%,较上月同期下降46%。

国家利好汽车行业的购置税减半、新能源补贴等政策已经到期,以及前几个月产销偏高,经销商谨慎,对车市销量有一定的抑制作用。

12月初乘用车库存系数达到紧张高度,各经销商、车企为了春节前到来加大促销,12月末加快释放库存。1月的经销商库存压力大幅减弱,经销商很谨慎进货。

1月新能源车必然大幅走弱。新能源车为最后的补贴,采取各种手段消化现有的库存。为降低经销商的库存压力,厂商近期稳健批发销量,也是为2023年2月的开门红做准备。汽车市场的产业链是错配波动较大。

极度缺货后的供给暴增是必然结果,随后的暴跌也是不可避免的。随着新能源车连续两年多的暴增,碳酸锂等资源价格暴涨带来暴利,随之而来的上游资源和中游电池产业的投资力度很强,必然带来供给的产能高增长,前期的供需错配带来的碳酸锂高价格将明显回落,有利于新能源车的盈利压力的改善。