避孕套不仅能给你安全感,还能让你的股价暴涨。近日的华夏健康产业(01143)便玩得一手好“套”路。

智通财经APP了解到,沉迷国庆、中秋“双节”的愉悦,华夏健康为其投资者快递了一个重磅礼包:宣布间接全资附属华氏管理咨询作为买方,向生产制造聚氨酯避孕套的兰州科天投资收购兰州科天健康科技84.11%股权,代价最高为人民币3.6亿元。

虽然只是准备进军避孕套,但业务好歹避免原先打着健康旗号卖电子的尴尬,终于开始与健康挂钩。于是,10月12日一复牌,该股股价便展现了强劲的升势,截止当日收盘,暴涨17.86%,成交量、成交额得到激活。

紧接着,为配合收购又急忙发新股筹资。13日,该公司与认购人Keywan Global Limited订立认购协议,将以每股0.3港元(单位下同)向其发行9.9亿股新股,占扩大后股本约约16.65%,估计净筹约2.95亿。

先靠收购刺激,后用发新股作保。一来一去,华夏健康的股价在短短的9个交易日(10月12-25日)内暴涨了173.81%,总量18.58亿股,总额6.23亿,最高价冲到了0.47元。活脱脱演绎了什么叫高质量的“安全套”!

行情来源:富途证券

当然,回过头来想,“一只避孕套就能哄得二级市场飞上天,难道这块市场真的有潜力?”不妨跟着智通财经APP的脚步去分析其中的上涨逻辑。

票成仙股,业绩期期亏损

在解刨华夏健康收购避孕套业务之前,我们先来看看这家公司的过往。

华夏健康原名中慧国际控股,2015年4月,中慧国际股东龙丰与蓝鼎国际(00582)洽售所持66.69%公司股权;6月9日,中慧公告蓝鼎国际控股股东兼主席仰智慧以5.58亿购入中慧控股股东手上66.69%股权,并将提全购。此外,公司与龙丰订立有条件股份买卖协议,公司有条件同意出售而龙丰有条件同意购买Telefield Holdings Limited之全部已发行股本,总代价为2.81亿,Telefield将持有一组附属公司,及于公司重组完成后,将集体构成出售集团。

可卖壳远没有中慧国际想象中的那么简单。同年7月,中慧国际被港交所问询,公司完成出售Telefield 全部已发行股本后,将不再具备根据港交所证券上市规则第13.24条所规定之足以支持其上市地位之充足之营运及资产。而原因则是Telefield主营为电子制造服务,是中慧国际的绝对第一且盈利业务,假如出售,中慧国际拿什么维持上市地位?

俗话说,“不怕想不到,就怕动脑筋。”既然你说我的业务是盈利的,那我就将业务细化,把电子制造业务变为亏损的分销业务不就行了。于是,11月,中慧国际顺利卖壳给了蓝鼎国际,仰智慧及其一致行动人持股约71.5%,并派龚少祥出任任执董事兼主席。

任职不到40天,龚少祥在大股东的支持下,以“考虑从事医疗健康产业项目的可行性”为由,将公司更名为“华夏健康”。

5个月后,更名的华夏健康开始玩股价。2016年初,华夏健康发布公告,建议将股份1拆10。待股份拆细生效后,每手买卖单位将由2000股现有股份更改为4000股拆细股份。另建议将公司法定股本透过额外增设1400亿股股份的方式由1亿港元(分为100亿股股份)增加至15亿(分为1500亿股股份)。预期股份拆细及增加法定股本的生效日期为4月1日。

“拆股”消息前后,华夏健康股价5个月内(2015年11月-2016年3月)累计上涨99%,创下上市以来的最高报价11.84元。但随着华夏健康“拆股”消息消化殆尽,该股直接跳水,并在2017年4月24日跌至最低价0.087元,瞬间变成仙股。与最高价11.84元相比,通过前复权计算,暴跌99.2%。此后,该股便一直处于下滑状态。

行情来源:富途证券

票成仙股不说,华夏健康业绩也仿佛陷入黑洞。

智通财经APP了解到,2016财年,该公司实现收入收入7.49亿,同比减少25.8%;公司拥有人应占亏损为8264.6万,而上年同期亏损184.4万;每股亏损0.017元,不派息。

且从业务构成来看,虽然更名为华夏健康,但其业务与“健康元素”丝毫不沾边。2016年度,华夏健康因为全球经济环境充满挑战、客户的销售表现疲软导致销售订单减少以及内部业务调整影响,该公司的电子制造服务分部收益下降27.1%至6.69亿,而分销通讯产品分部下跌12.8%至7960万。

到2017上半年,该公司收入3.35亿,同比减少18%;该公司股东应占亏损8822.8万,亏损同比扩大3.76倍;每股亏损0.0178元。

导致亏损原因,仍旧是电子产品不给力。期内,电子制造服务及分销通讯产品收入分别为2.99亿(2016年:3.68亿)及3480万(2016年:4130万)。

业务收益不佳之余,华夏健康的相关开支、费用却大幅度提升。期内,该公司行政费用为6170万(2016年:5690万),占该于收入约18.4%;其他经营费用由2016年3350万增加4030万至2017年738万。这主要是因为出售附属公司产生亏损1470万及可供出售金融资产减值亏损2810万。

高价买进避孕套市场

股价、业绩不行,还被投资人说为“不务正业”。面对这样境况,华夏健康开始转型,与健康沾边。

2016年6月,华夏健康公布,拟收购安徽华源医药60%股权,从事中成药、化工原料、生化产品、化学药物制剂及保健食品业务,公司将支付不超过2亿元诚意金,代价待定。另外,卖方将尽最大努力促使按待定价格向买方出售余下40%股权。

在收购完成,公司会将业务重心转移至医疗保健产业向为公司的业务策略,而这次收购有助拓展医疗保健产业。

说是这么说,搞了大半年后,2017年3月8日,华夏健康称,公司已于2016年6月22日披露,公司全资附属公司作为买方就收购目标公司全部已发行股本,与卖方订立谅解备忘录。根据备忘录条款支付1.4亿的可退还款项(订金)作为诚意金。于2017年3月8日,谅解备忘录已失效,而卖方已将订金1.4亿退还予买方。

而针对这次的“退还金”,业界也是调侃道,“这正好找到了‘开脱’理由:我们想发展健康产业,做到‘对号对坐’,可惜对方就是不愿给机会,所以还是打着健康旗号,做个电子业务。”

秉承着“失败乃成功之母”的精髓,2017年10月11日,华夏健康收购了生产制造聚氨酯避孕套(中川001及中川002品牌)的兰州科天投资收购兰州科天健康科技84.11%股权,代价最高为人民币3.6亿元。

3.6亿人民币拿一个避孕套公司84.11%的股权,这个兰州科天很厉害吗,难道是杰士邦(A股的人福医药已经收购了)?其实,据智通财经观察,这一标的远没有想象中的优质,

财报显示,自注该公司册成立日期至2016年12月31日止期间录得收入为342万人民币,经营亏损净额为151.9万人民币;于2017年9月30日,公司资产净值为3.13亿人民币。也就是说3.6亿人民币刚好买来个资产净值的东西。

从上述数据来看,华夏健康这笔生意似乎有点亏。当然,人家可不是“有钱花不完”的主。在交易条款中,签了业绩承诺:目标公司截至2018年及2019年12月31日止年度之经审核除税后溢利将分别不少于1.8亿人民币及4亿人民币。假如没有达到,华夏健康将按照以下公式以现金向买方偿还不足额:不足额=(保证溢利—实际溢利),不足额最高总额将为3.6亿人民币。

万事俱备却差钱,因为本次收购涉及的付款方式是现金,但截至2017年上半年,华夏健康手头的银行及现金结余为2.89亿,而且还是港元,显然不足以支付给兰州科天。

10月13日,兰州科天与认购人Keywan Global Limited订立认购协议,将以每股0.3元向其发行9.9亿股新股,占扩大后股本约约16.65%,估计净筹约2.95亿。董事会认为,股份认购事项将进一步加强公司的资本基础,并将改善其信贷基本因素。股份认购事项的所得款项净额拟定由该公司用作为于2017年10月11日公布的建议收购聚氨酯避孕套业务提供资金或该集团的一般营运资金。

钱也到位了,这笔生意也算是板上钉钉了。

避孕套市场潜力“惊翻天”

为何华夏健康筹钱都要进入避孕套行业?据智通财经APP分析,还是与该市场的潜力分不开。

目前中国安全套行业以每年15%的增量增幅。市场研究机构透明市场研究估计,到2024年,中国的安全套制造工业还能有每年大约12%的增幅。这个市场稳定增长的潜力超乎人们的想象。

另有统计数字显示:2014年中国人年使用安全套71亿只,2016年为96亿,到2017年这个数值约100亿。前三名,分别是杜蕾斯、冈本、杰士邦。其中,这些品牌中,聚氨酯(聚亚氨酯)材质的避孕套过滤艾滋病病毒的效果最好(从这点,华夏健康眼光还算较好)。

而且,数字变化背后,我国各地的避孕套需求也有不同特点。《2017线上计生用品相关消费系列研究》显示,2月到5月是线上避孕套销量最为高涨的时期,销售状况呈现持续上涨的趋势。从地域上来看,沿海省区线上消费力表现优异。橡胶之都广东省贡献力最为突出,线上避孕套销量占比近14%;从地域偏好来看,上海对避孕套的偏好度最为明显,可见两性安全意识较为成熟。

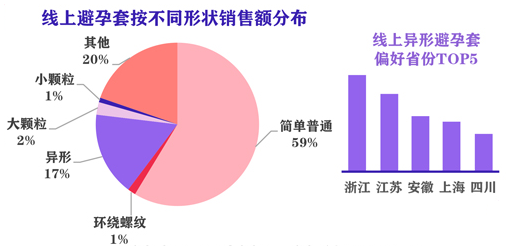

从避孕套按外观形状的线上销量来看,我国有近六成的消费者选择简单普通型,但还是有近四成的“猎奇”宝宝们,除了“安全”的舒适感,不忘追求刺激与激情,选择尝试不同形状与体感的避孕套。

其中,江浙沪一带的“性”情中人对“异形”避孕套喜好明显;比如新产玻尿酸避孕药,因为具清爽、润滑、不油腻的特点,很受80-90年代人群的欢迎;再如一些进口的“杀菌性”避孕套,其有抑制细菌作用的功效,也是很火爆的产品。

与此同时,河北、山东、河南的情侣们对大颗粒/小颗粒避孕套可谓是难掩执念)。可见,“情趣”正日渐成为消费者的新宠,对于主打情趣产品的品牌而言,有很大的市场发展潜力。

避孕套展现潜力的同时,近年来我国计生委采购避孕套从定点采购转变为招标采购。 从前每一年国家计生委在各大厂家定点采购约10亿支以上的避孕套,定价也是大家商量着办,一些大厂仅靠计生委的订单就可以养活整个厂几百号人。现在国家计生委通过投标的方式采购,不仅压低了采购价,也迫使那些定点厂商另寻生路,从而刺激市场,提高市场活力。

这意味着,接下来,华夏健康极有可能凭借“川001及中川002”的避孕套品牌杀入计生用品招标采购系统的,最终作用业绩。这或许也构成了投资者看好该公司进入避孕套市场的原因。(田宇轩/文)