一、中国快运网络行业高速增长,公司有望持续受益

在电商商家的蓬勃发展、生产商生产及时性越来越高、渠道零售及分销的扁平化以及原产地货运送达更直接的驱动下,中国零担市场高速增长。

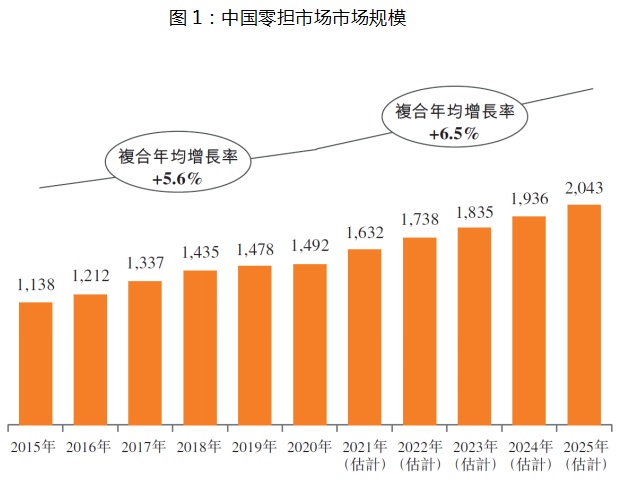

根据艾瑞咨询,2015-2020期间,中国零担市场复合增速5.6%,预计2020-2025期间的复合增速进一步增长到6.5%,2025年中国零担市场规模将达到20430亿元。中国已成为全球最大的零担市场。

资料来源:艾瑞咨询

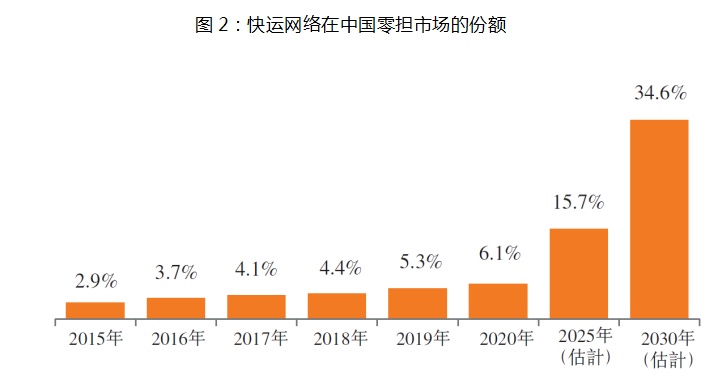

快运网络因具有规模经济、密集的网络覆盖、数字化科技能力以及高品质的服务,其在中国零担市场中的市场份额持续稳步提升,高效满足全国性、端到端及综合服务的终端客户持续增加的需求。以终端客户支出计,快运网络在中国零担市场的市场份额从2015年的2.9%提升到2020年的6.1%,预计2025年达到15.7%及在2030年达到34.6%。

资料来源:艾瑞咨询

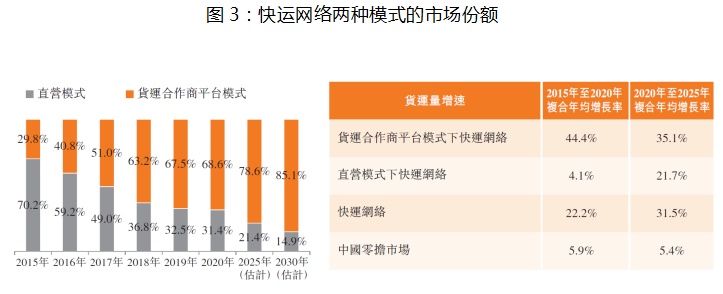

2020年中国快运网络主要分为直营模式和货运合作商平台模式。货运合作商模式下的快递货运量预计2020-2025期间的复合增速达到35.1%,高于直营模式21.7%的复合增速以及整体快运网络31.5%的复合增速。以货运量计,货运合作商模式在整个快递网络中的市场份额预计将不断提升,预期2025年将达到78.6%。

安能物流作为中国零担市场快运网络的领先运营商,未来有望持续受益于行业的高速增长。

资料来源:艾瑞咨询

二、快运网络头部运营商,竞争优势显著

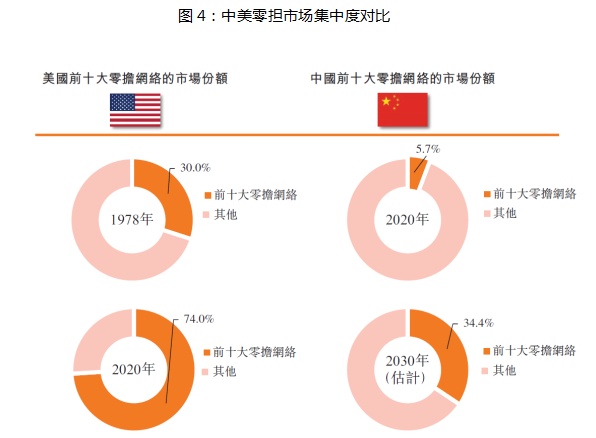

随着规模经济和效率提升,快运网络市场集中度不断提升。根据艾瑞咨询,1978-2020期间,美国前十大零担网络运营商的市场份额从30%提升到74%。2020年,中国前十大零担网络运营商的市场份额为5.7%,未来市场空间较大。艾瑞咨询预计2030年中国前十大零担网络运营商将大幅提升至34.4%。

资料来源:艾瑞咨询

安能物流作为头部运营商竞争优势显著,其市场份额有望逐步提升,市场地位有望不断巩固。根据艾瑞咨询,按货运量计,公司是中国最大的快运网络,县镇覆盖率96%,拥有货运合作商及代理商约26000家左右。2020年公司的货运量为10.2百万吨,在中国所有快运网络中的市场份额为17.3%。公司毛利率14.8%,为中国所有快递网络中的最高水平。

资料来源:艾瑞咨询

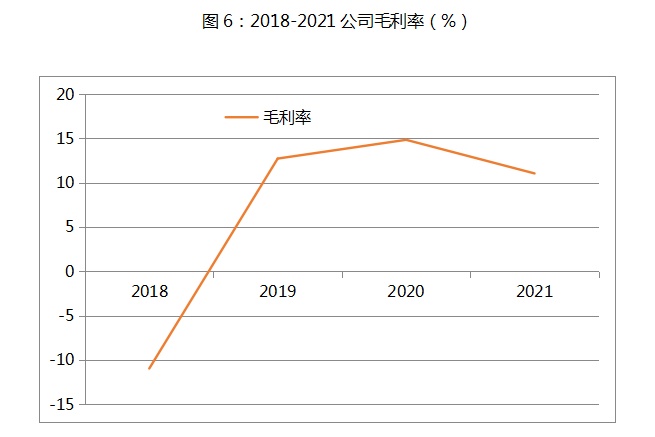

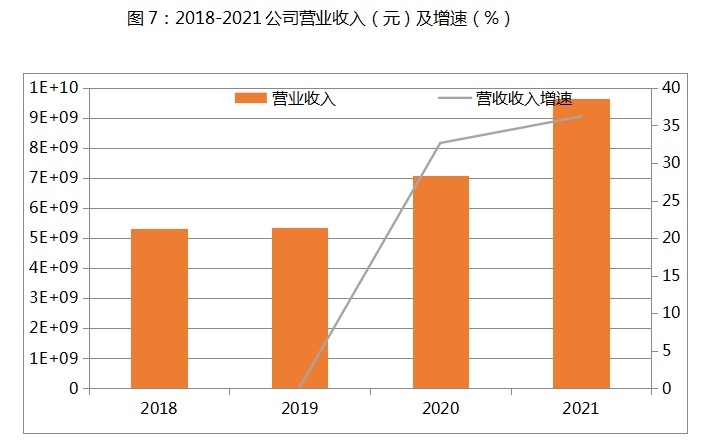

三、业绩稳健

盈利方面,公司毛利率保持稳定,2019、2020和2021毛利率分别为12.7%、14.8%和11.1%。

成长方面,公司营业收入近两年维持较高增速。2019、2020和2021营业收入增速分别为0.11%、32.66%和36.19%。

资料来源:Bloomberg

资料来源:Bloomberg

四、投资逻辑

1.中国快运网络行业高速增长,公司有望持续受益。

2.快运网络头部运营商,竞争优势显著。

3.近两年经营业绩稳健。

五、风险揭示

1.业务发展不及预期的风险。公司业务发展不畅将对公司的营收和利润造成不利影响。

2.地缘政治风险。若地缘政治格局恶化,将导致公司收入增速不及预期。

3.政策风险。若公司开展业务的区域出现行业监管政策收紧,则将对公司经营造成不利影响。

4.疫情风险。不同区域的防疫政策存在差异,若公司开展业务的区域疫情恶化,则将对公司的经营造成不利影响。

5.系统性风险。若全球金融市场出现系统性危机,则公司股价将面临大幅下跌的风险。