2023年1月24日,也就是大年初三的晚上,趁着中国投资人在一年当中最放松的时候,吃着火锅聊着天看着狂飙,美国做空研究机构J Capital Research发布了关于中概股满帮的做空报告,看来也是深谙最近被启强带火的中国古典军事著作《孙子兵法》啊,兵法中的军争篇有提到“善用兵者,避其锐气,击其惰归”。善于用兵之人,总是避开敌人初来时的气势,等敌人疲惫时再狠狠打击。春节期间,A股不交易美股包括中概股正常交易,J Capital空军部队就抓准时机进行了偷袭。

这J Capital何许人也?翻开官网一看,公司成立于2007年,专注于公开发布针对上市公司的做空报告。再一看创始人Anne Stevenson-Yang的简历,从业经历丰富,曾经创立过在线传媒公司、CRM软件公司和杂志出版公司。该研究机构在官网公开发布的做空报告多达40篇左右,2019年9月5日做空过百济神州,标题就很引人注目,《无药可救,百济神州可能伪造60%的销售》,前复权下,当天股价收盘131美元,此后股价一路飙升至2021年2月16日的382美元,做空不到一年半公司股价涨了接近三倍

回到这次做空满帮事件,乍一看这PPT格式的报告54页洋洋洒洒,堆砌了一大堆对于满帮前员工的采访纪要和各种财务和运营数据,报告正文总结第一句就语不惊人死不休,质疑满帮的交易量和GTV造假,被夸大了6-10倍。

乖乖,如果真要是GTV造假6-10倍,那还得了,直接原地退市的节奏啊。当天美股开盘直接11个点先跌为敬,不过仔细看了报告内容后,发现BUG较多,没有真凭实据,对公司业务理解也有不少欠缺和错误,叠加公司股东中有不少内外资的长线投资机构,对公司管理层还是比较信任的。于是股价迅速回升,收盘企稳在6个点左右,收盘价8.68,这周后续几个交易日也波澜不惊,截至周五股价定格在8.7。

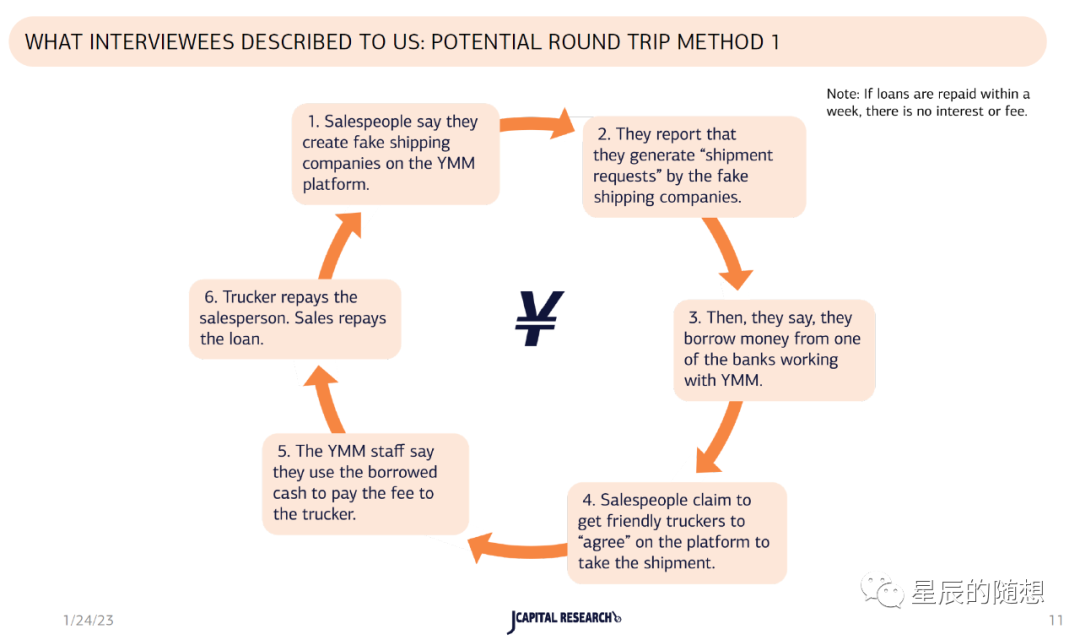

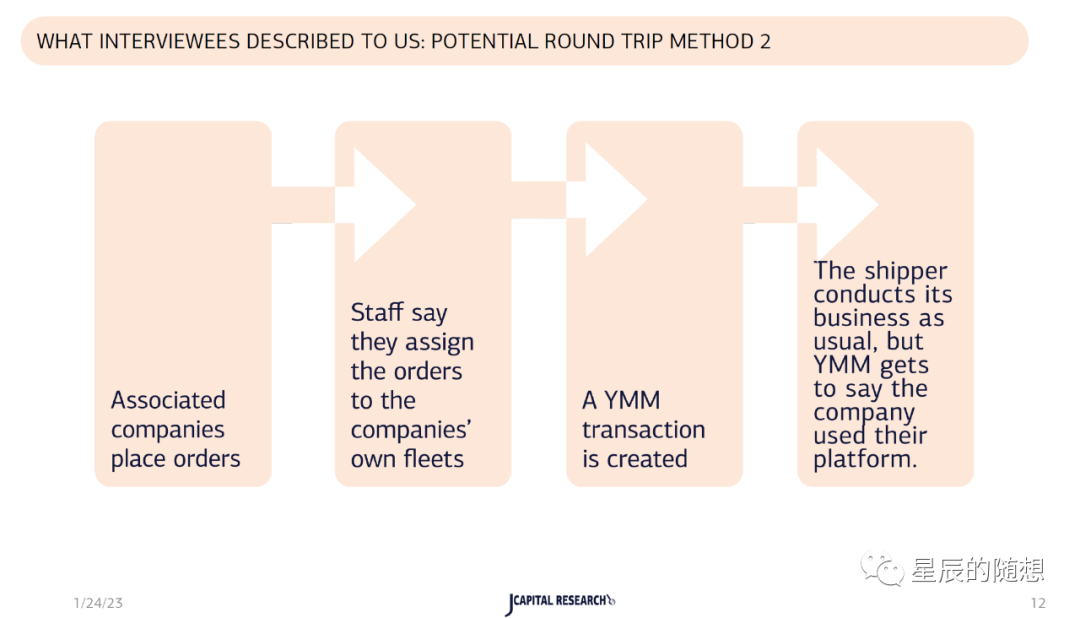

首先,J Capital这篇做空报告最核心的观点怀疑满帮平台的交易量虚增了6-10倍,也就是刷单。J Capital称通过采访一些满帮的前员工得知,满帮有通过几种方式刷单,1、成立一些壳公司冒充发货公司发布虚假货运订单,然后销售人员找到一些假司机接订单,销售人员从合作银行借钱给假司机付掉运费,假司机把钱还给销售人员返还银行贷款,同时备注只要借款一周内归还不需要付利息。2、公司找一些熟悉的自己有运输车队的发货公司帮忙,虽然其实是用自己公司的车队运输,但是假装在满帮的平台上走一下流程。

目前J Capital没有任何真凭实据,都是推断。这种刷单行为只虚增GTV,对公司是不产生收益的,不提升收入和利润,意义不大。另外公司在线抽佣业务收入的公式是GTV*抽佣渗透率*抽佣率。公司2021年在线抽佣业务收入是6.96亿元,抽佣渗透率是43%,抽佣率是0.7%(2022年是1%,经过市场调研在实际中问询一些司机的确抽佣率是1%左右,也就是一单抽佣二三十块,确认了公司公布抽佣率的真实性),那么倒推出来的GTV就是2623亿元,符合逻辑,不可能虚增6-10倍。如果一味的虚增GTV实际收入跟不上,抽佣率会下降很多(实际上公司最近几年抽佣率在缓慢提升),也不符合公司的长期发展逻辑。

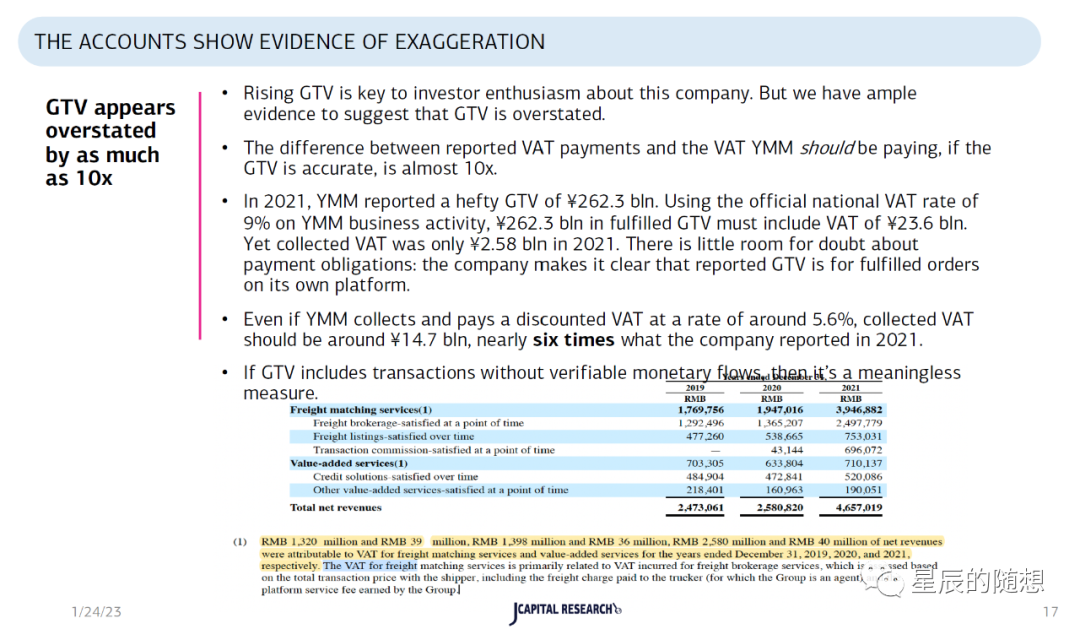

其次,J Capital有一个认为可以交叉验证满帮交易量虚增的观点是公司GTV金额和交的VAT(增值税)金额严重不匹配,实际上是因为作为外资做空机构对公司的业务尤其是满运宝业务理解错误导致的。

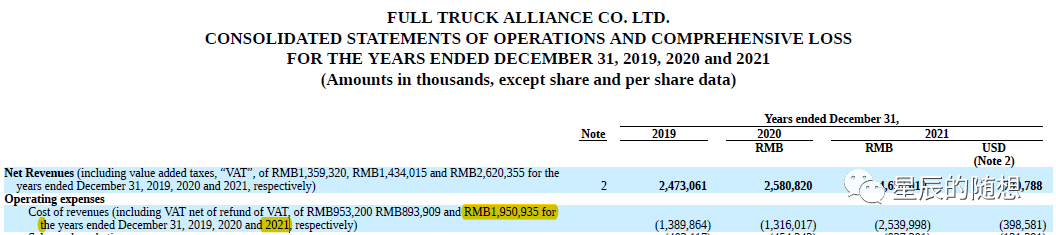

J Capital举例2021年公司GTV2623亿,按照国家规定的9%的增值税,每年应该交的增值税是236亿,但实际上满帮财报披露交的增值税是25.8亿,剔除政府税收优惠是19.5亿。

实际上,在满帮平台上成交的订单大多数货主是不要求开票的,2021年只有17%的GTV部分是货主要求开票的,满帮开票的平台是满运宝,只有货主要求开票了满帮才会代货主缴纳增值税。另外,满帮满运宝平台由于享受国家增值税优惠,虽然交了9%的增值税,政府会返还一半,因此实际交的增值税只有4.5%(满运宝向货主收取的开票服务费大概6%,因此会赚1.5%,这也是满运宝的盈利模式。)因此2021年缴纳的增值税的正确计算方法是GTV*满运宝渗透率(货主在满帮平台开票渗透率)*实际增值税率(9%-国家税返)=2623*17%*4.5%=20亿,和公司财报体现的是一致的。

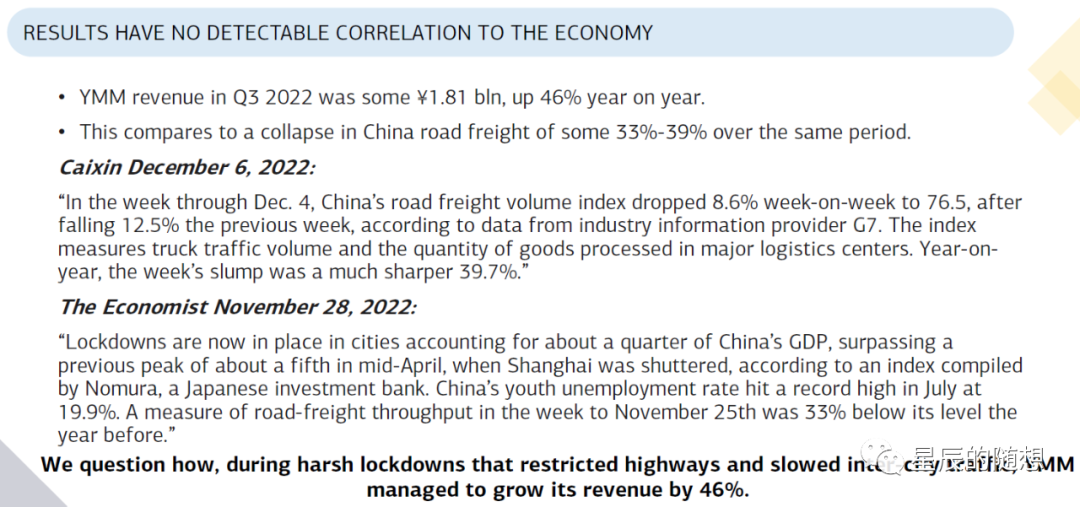

报告中提到2022年Q3公司收入18.1亿元,同比增长46%,但是同期中国货运大盘同比下滑33-39%。J Capital质疑满帮如何在三季度疫情管控下实现比大盘好不少的业绩。

实际上公司2022年三季度的GTV同比只增长了3%,履约订单量同比下滑了5%。公司收入同比增长46%主要是由于2022年三季度公司抽佣渗透率和抽佣率等的运营指标提升。货运经纪业务收入9.04亿元,同比增长31%,主要是由于满运宝渗透率同比提升5%至22%。2022年三季度在线抽佣业务收入3.9亿元,同比增长114%,主要由于抽佣渗渗透率同比提升5%至50%,抽佣率同比提升0.5%至1.1%。货运黄页业务为2.2亿元,同比增长3%。增值服务收入2.95亿元,同比增长89%,主要由于信贷收入的提升。

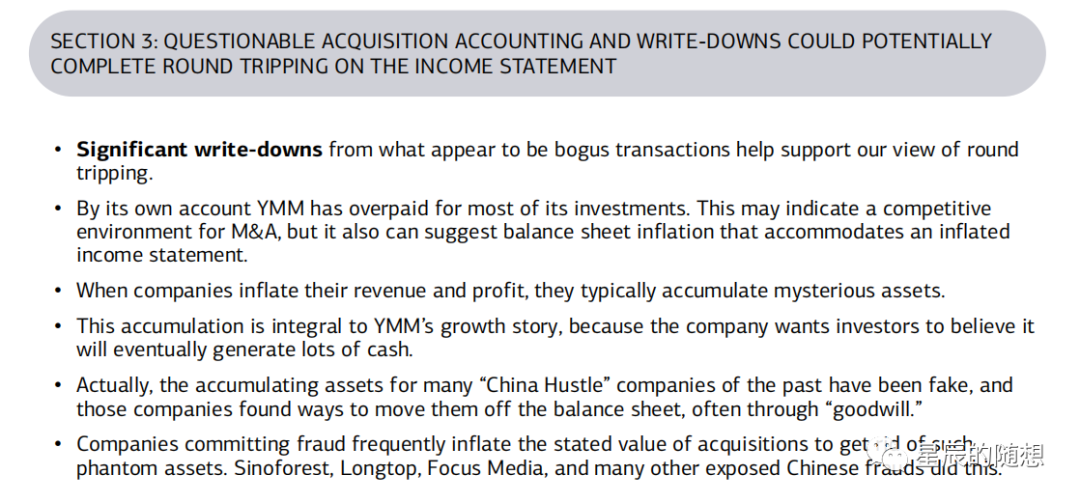

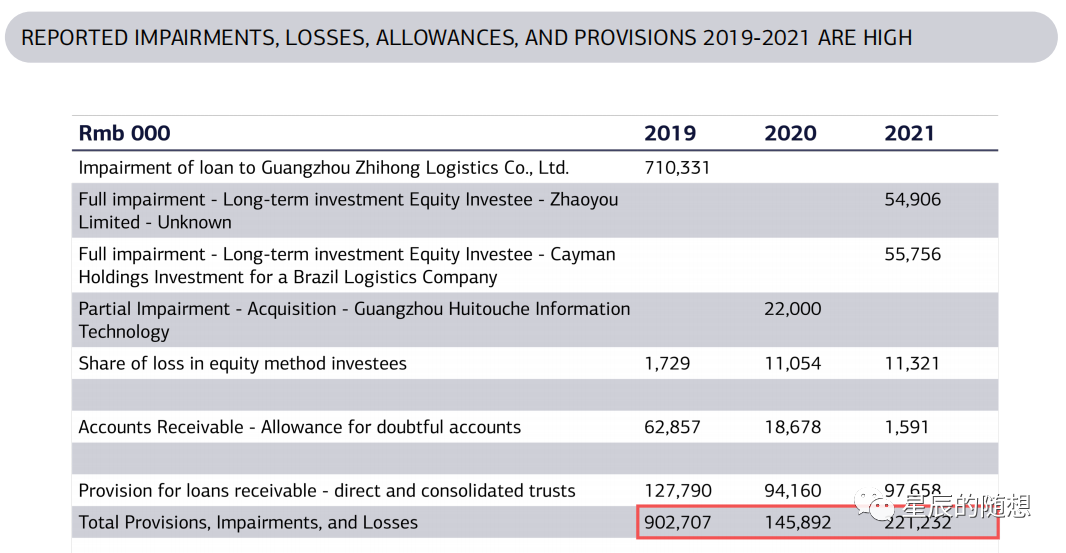

报告中提出公司在最近几年有很大的减值计提损失,其中不少是由于收购的公司经营不善做了减值计提导致,这也有可能导致公司收入的虚增。

实际上最近几年减值计提比较大的一笔就是2019年公司对给予其收购的鑫志鸿物流公司的贷款7.1亿减值损失,2018年公司拟向广东鑫志鸿物流公司进行了股权投资。投资过程中的一揽子交易安排包括公司提供部分借款支持运营。后来标的公司经营情况恶化,公司迅速实施了重组方案,追讨了部分欠款。出于谨慎性考虑计提了减值。全部未归还资金均已计提,后续不存在进一步计提风险。由于收购的公司在报表中体现了减值损失,说明收购的公司报表并没有并入满帮,而是作为权益法确认,那相应的收购的公司的收入也不会体现在满帮合并报表内,从而也无法增加收入。

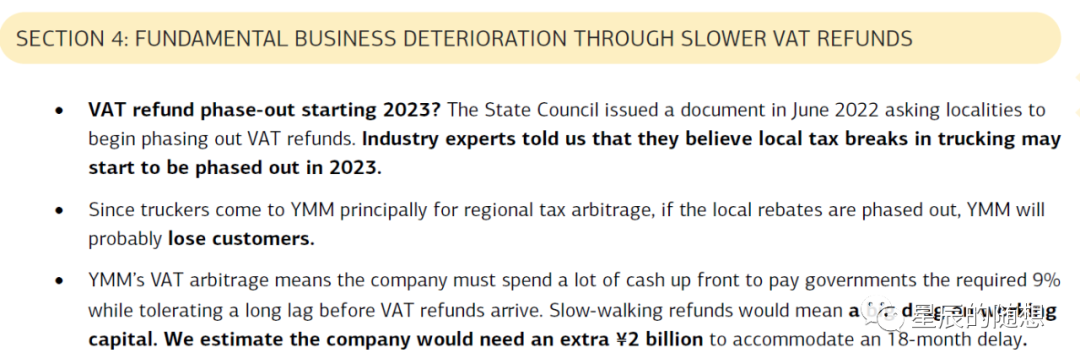

报告中提到了公司前员工和专家认为政府对于满运宝业务增值税税返优惠政策在2023和2024年会逐步减少直至取消,从而会对公司业绩造成不少影响。

J capital错误认定增值税是必须要交的,实际上满运宝业务做不做是公司的选择。目前根据公司最新给出的2023年收入指引倒退来看,2023年满运宝业务增值税税返政策是继续保持的,目前业内也没有听说政府要取消该政策的说法。公司本来战略上就是逐步减少低毛利的满运宝业务的占比,目前满运宝业务的主要战略目的是继续为平台进行引流。最近今年满运宝业务占比已经逐步降低,2022年预计占总收入50%,毛利率和净利率分别大约15%和5%左右,该业务对公司整体净利的贡献较少,影响较小。假设万一后续税返优惠政策逐步取消,公司大概率会提升服务费率来匹配增值税率来保证不亏损。

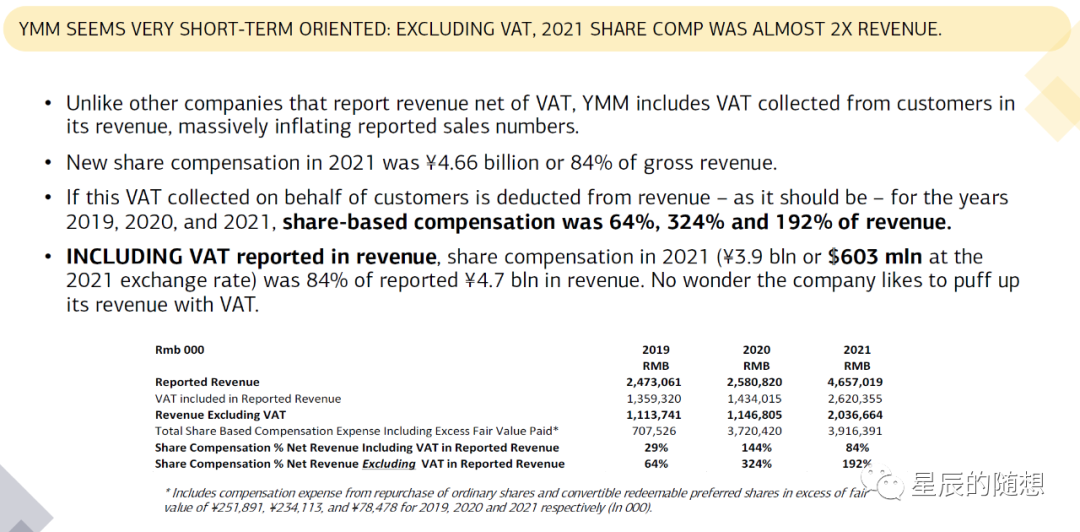

报告中提出公司2020和2021年股权激励比较多,分别达到了收入的144%和84%。公司于2021年6月在纽交所上市,很多公司在上市期间会给公司员工发放较多的股权激励。

根据公司最新披露的2022年三季度业绩报告,2022年前三季度股权激励由2021年同期的23.56亿元大幅减少至6.84亿。全年预计10亿左右,叠加2022年公司总体收入预计六十几亿,那么2022年股权激励费用占收入的比例已经预计大幅减少至15%左右,预计后续几年也会是稳中下降的态势。

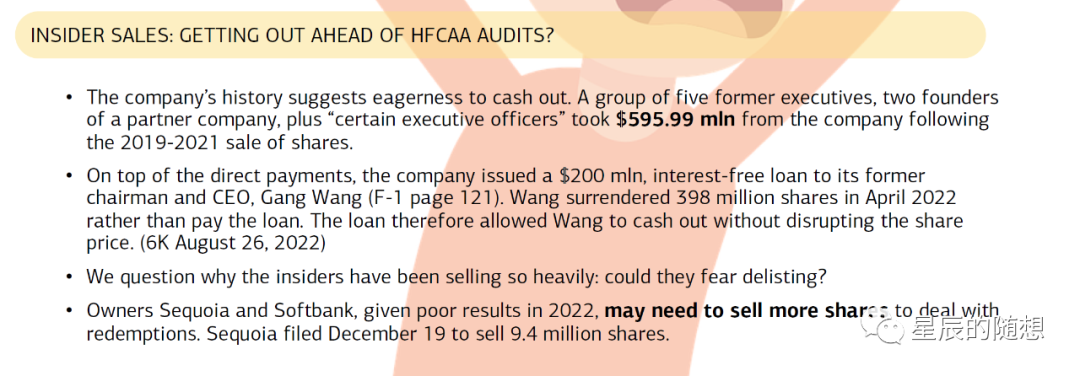

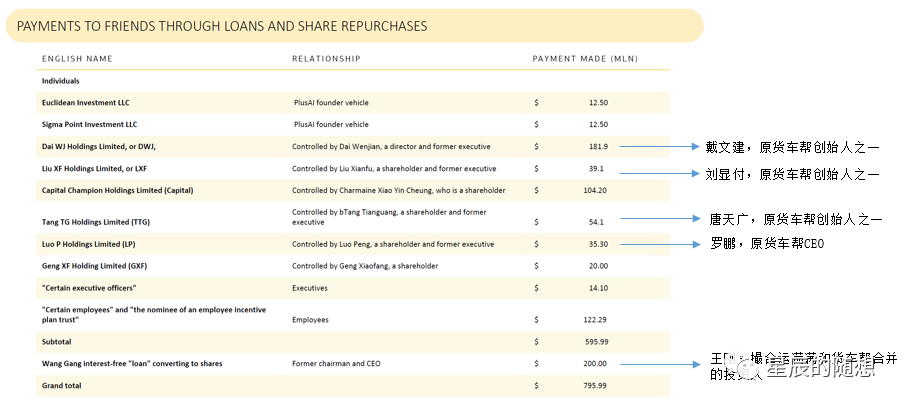

报告中提出公司内部人士自2019年以来卖了大量持有的股份,也许是对公司前景不看好。

其实卖出股份的主要是货车帮原有股东和管理层。2017年以前运满满和货车帮是相互竞争关系,是互联网货运领域的两个龙头,2017年在著名投资人王刚的撮合下,双方合并成满帮,起初双方团队互不想让,推举王刚担任董事长和CEO,直至2018年底运满满团队创始人才接替王刚担任满帮董事长和CEO,公司目前的管理层也大多是运满满的前任管理层,货车帮前股东在满帮已不再担任管理层职务。作为合并后退出管理层的货车帮股东以及合并撮合投资人王刚进行套现是合情合理的。

总体来看,J Capital这份做空报告论证BUG很多,最核心的观点公司通过虚假交易虚增6-10倍GTV和交易量没有真凭实据,在GTV和增值税金额严重不匹配的推断上也体现对公司满运宝业务理解有错误。其他的观点也都似是而非,推断缺少依据,体现了对公司业务理解的欠缺。

本文转载自微信公众号“星辰的随想”,作者“星辰Leo”。